Approccio Metodologico per la Valutazione Economico-Finanziaria

Tecniche per l’analisi e la valutazione finanziaria attraverso un modello economico-finanziario che consenta di valutare correttamente, sulla base di ipotesi di ingresso (Input), la convenienza economica e la sostenibilità finanziaria di uno specifico progetto di investimento.

Attraverso il presente documento si vogliono fornire gli strumenti necessari per l’elaborazione delle analisi di fattibilità economico-finanziaria finalizzate a delineare i contenuti, l’articolazione e gli elaborati minimi che dovranno essere compresi nello sviluppo di un PEF al fine di:

- renderlo fruibile ed utilizzabile ad eventuali investitori esterni (Banche, obbligazionisti ecc.) interessati all’iniziativa/progetto;

- valutare la convenienza economica e la sostenibilità finanziaria dell’investimento anche attraverso l’utilizzo di diversi scenari (modelli di simulazione).

Terminologia

Convenienza economica

Per "convenienza economica" si intende la capacità del Progetto di:

- creare valore

- generare un livello di redditività per il capitale investito adeguato rispetto alle aspettative dell’investitore (Equity-Debt).

Sostenibilità finanziaria

Per "sostenibilità finanziaria" si intende la capacità del Progetto di

- generare flussi monetari (Cash flow operativi) sufficienti a garantire il rimborso dei finanziamenti attivati

- una adeguata remunerazione dei mezzi propri investiti (Cash flow degli azionisti) nella realizzazione e nella gestione dell’iniziativa.

Metodologia

Sul piano metodologico, il processo di impostazione ed elaborazione di un modello si sviluppa per step secondo un diagramma di flusso al quale deve essere applicata una logica iterativa per tenere conto di miglioramenti ed aggiustamenti successivi.

Tali miglioramenti ed aggiustamenti possono riguardare sia le caratteristiche economiche e di mercato ipotizzate per l’investimento, sia i parametri finanziari definiti per lo stesso, e comportano un progressivo avvicinamento dei livelli di convenienza economica e di sostenibilità finanziaria del Progetto a quelli mediamente ritenuti accettabili dagli investitori privati e dagli istituti finanziari in relazione a investimenti similari realizzati nello stesso settore di appartenenza del Progetto. Successivamente allo sviluppo del modello si può procedere alla elaborazione dell’analisi finanziaria secondo un processo che, idealmente, può essere scomposto in tre fasi:

- Fase 1 – Predisposizione del Piano Economico-Finanziario Preliminare di base.

- Fase 2 – Identificazione delle Fonti di finanziamento, elaborazione del Piano Economico Finanziario Definitivo ed Analisi dei Rischi.

- Fase 3 – Identificazione degli Scenari che presentano le migliori caratteristiche di redditività finanziaria.

Tutto il processo può essere sintetizzato attraverso la seguente tabella:

Fase 1: predisposizione del piano economico-finanziario preliminare di base

Finalità

L’obiettivo della Fase 1 è quello di elaborare, attraverso l’individuazione dei principali parametri economici e finanziari tipici del progetto d’investimento in esame (cfr. sistema dei ricavi, costi di realizzazione, costi gestionali, ecc.), un piano economico-finanziario preliminare di base, con la finalità di individuare preliminarmente:

- le capacità di reddito dell’attività che si intende gestire con la realizzazione del progetto (i.e. erogazione di servizi o produzione di beni);

- i fabbisogni finanziari correlati alla realizzazione delle opere e dell’investimento nel suo complesso.

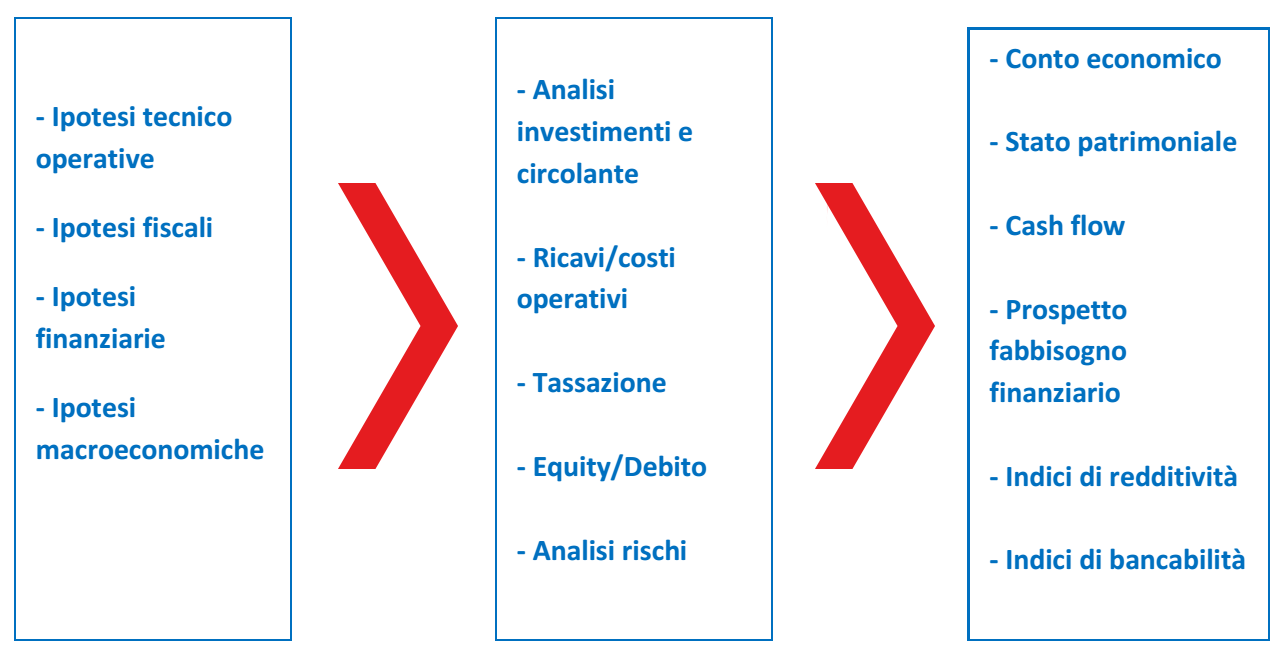

Elementi da analizzare ed esplicitare per la predisposizione del Piano Economico-Finanziario Preliminare di base

Per una corretta elaborazione del piano è necessario elaborare un’approfondita analisi dei seguenti dati di input:

Piano Industriale

Prodotto che consente di realizzare Piani Industriali molto dettagliati, finalizzati a diverse tipologie di obiettivi: analisi economico finanziaria, verifica della sostenibilità delle strategie aziendali, comunicazione ai soci/azionisti ed agli stakeholder

Piano Project Financing

Software dedicato a progetti di nuova impresa strutturati secondo la forma tecnica del Project Financing con un orizzonte previsionale che può superare i 20 anni per la verifica della sostenibilità economico finanziaria del progetto

(a) Costi di investimento (Ipotesi tecniche)

Nell’elaborazione del modello questi devono essere chiaramente suddivisi per categoria e ben specificati relativamente alla tempistica prevista per l’esecuzione dei lavori espressa nelle diverse fasi di cantiere.

I suddetti costi non richiedono di essere indicizzati all’inflazione in quanto pur generandosi in un periodo che può essere superiore ad un anno, sono normalmente fissati in contratti che prevedono un corrispettivo a “prezzo fisso ed invariabile” e si presume che già incorporino le aspettative inflazionistiche (i.e. costi d’investimento “a prezzi correnti”).

Qualora si dovesse comunque procedere ad elaborazioni in tal senso (cfr. costi deflazionati) la base informativa di riferimento è costituita dagli indici ISTAT, avendo cura di identificare il “paniere” particolare applicato per settori specifici – ad es. nel caso del Trasporto pubblico locale può essere utile far riferimento all’indice ISTAT –FOI – e dalle stime della Banca d’Italia per le attese inflazionistiche di breve periodo.

Tra i costi di investimento possono essere compresi i costi di “manutenzione straordinaria” che sostenuti nell’arco del periodo di gestione ipotizzato per il progetto. Al fine di valutare l’investimento complessivo, detti costi, possono essere riportati al periodo di costruzione tramite la loro attualizzazione. Si segnala che i costi di “manutenzione straordinaria” possono essere correttamente compresi anche nei costi operativi.

Per i costi di costruzione la base informativa di partenza è rappresentata, in linea generale, dai dati di progetto la cui congruenza può essere verificata facendo riferimento ai Prezzari Regionali in materia di opere civili e tariffe.

(b) Metodi e Aliquote di ammortamento.

Dovranno essere analizzate le alternative di ammortamento degli investimenti, anche al fine di verificarne gli effetti da un punto di vista economico-finanziario e di ottimizzazione fiscale. I metodi di ammortamento da applicare alle singole tipologie d’investimento che si andranno ad effettuare (opere civili, impianti, attrezzature, macchinari ecc.) influiscono infatti sulla dinamica reddituale dell’intervento.

In questo caso, la base informativa di riferimento è rappresentata dal Testo Unico delle Imposte sui Redditi (TUIR) dove vengono indicati i metodi da applicare e le modalità di calcolo ed imputazione delle aliquote d’ammortamento (ammortamento fiscale o finanziario). Dato che nella nostra impostazione diamo una importanza rilevante ai flussi finanziari generati dal progetto, si capisce come una puntuale verifica delle aliquote di ammortamento perda di importanza.

Fase 2: elementi da analizzare ed esplicitare per la predisposizione del Piano Economico-Finanziario Definitivo e l’Analisi dei rischi

Per verificare la fattibilità economico-finanziaria del Progetto, in relazione a ciascuno scenario di riferimento (così come individuato nella Fase 1), sarà necessario approfondire ed esplicitare gli ulteriori elementi e le ipotesi di input, funzionali a rielaborare i moduli di calcolo del modello e definire gli elaborati ed i dati di output che compongono il Piano Economico-Finanziario Definitivo.

In particolare:

(a) Analisi delle fonti di finanziamento

Dovrà essere verificato se le ipotesi macro-economiche effettuate – struttura dei tassi d’interesse - siano plausibili per le fonti di finanziamento reperibili sul mercato finanziario.

In linea generale, dovranno essere individuate ed analizzate le principali fonti di finanziamento disponibili di cui il Progetto potrebbe beneficiare evidenziando le fonti reperibili sui mercati finanziari (in particolare il sistema bancario) ed i finanziamenti pubblici a vario titolo attivabili.

Relativamente ai finanziamenti pubblici attivabili dovranno essere analizzate ed esplicitate anche la tipologia (ad es. contributo in conto capitale o in conto gestione) e le relative modalità di concessione ed erogazione da parte dell’Amministrazione competente.

(b) Ipotesi finanziarie

Dovranno essere esplicitate le ipotesi relative alla struttura finanziaria del Progetto, intese come rapporto tra capitale di rischio e capitale di debito ovvero il mix di risorse finanziarie più idonee al finanziamento della realizzazione e gestione dell’investimento, tenuto conto delle analisi sviluppate al precedente punto 1). Operativamente suggeriamo di verificare come è distribuito tale mix in aziende che operano nello stesso settore attraverso numerose banche dati disponibili (Cerved, Borsa italiana, ecc.). In particolare, la struttura finanziaria dovrà tenere conto degli standard di finanziamento adottati dagli istituti bancari e finanziari per iniziative economiche, collocate nel contesto degli “start-up.

(c) Analisi dei rischi

Dovranno essere individuati ed analizzati i rischi che caratterizzano il Progetto per ciascuno scenario di riferimento, considerando sia la fase di costruzione sia la fase di gestione. In quest’ultimo caso, particolare attenzione dovrà essere posta verso quei rischi che hanno influenza diretta e indiretta sui flussi di ricavi stimati in base alla strutturazione definita per gli stessi e all’analisi della domanda elaborata.

In corrispondenza di ogni rischio individuato dovrà poi essere indicato lo strumento/modalità con cui questo possa essere mitigato ovvero come si possa ovviare agli effetti indotti dal verificarsi dell’evento dannoso e conseguentemente a quale dei soggetti coinvolti nella realizzazione, gestione e finanziamento del Progetto competa attivarsi in proposito.

(d) Analisi di sensitività

In base alle analisi svolte nella Fase 1, dovrà essere effettuata un’analisi della capacità del Progetto di assicurare i livelli di redditività e, soprattutto, di sostenibilità finanziaria anche in condizioni differenti da quelle ipotizzate.

Per condizioni “differenti” dovranno essere intese quelle che si possono venire a delineare in base agli effetti generati, sulle variabili e le ipotesi di input del modello, dal verificarsi dei principali rischi identificati.

L’analisi di sensitività si dovrà concretizzare in simulazioni di calcolo che, implementate sul modello sviluppato, consentano di verificare la sensibilità dei valori degli indici di redditività e soprattutto di bancabilità, sia al variare dei dati e delle ipotesi di input soggette ai rischi identificati, sia in presenza dell’adozione degli strumenti/modalità di mitigazione individuati per gli stessi.

Elaborati di base per lo sviluppo del Piano Economico-Finanziario Definitivo e l’Analisi dei Rischi

Gli elaborati di base che dovranno essere prodotti nella Fase 2 sono identificabili, in via generale, nei seguenti:

(a) Relazione sulle fonti di finanziamento. Il documento dovrà evidenziare, per ciascuna delle fonti di finanziamento individuate, le principali caratteristiche, i vantaggi e gli svantaggi relativi al loro utilizzo, nonché eventuali difficoltà/criticità per il loro reperimento/utilizzo;

(b) Relazione relativa alla struttura finanziaria ipotizzata. Il documento dovrà evidenziare le modalità di determinazione della struttura finanziaria per ognuno degli scenari identificati a valle della Fase 1;

(c) Piano/i economico-finanziario definitivo/i. Il piano economico finanziario definitivo dovrà essere elaborato per ognuno degli scenari come bilancio previsionale completo comprensivo:

- del calcolo degli indici di redditività e di bancabilità;

- della chiara esplicitazione delle ipotesi e dei dati di input e delle motivazioni a base delle ipotesi di struttura finanziaria e di riserva di cassa necessaria a garantire almeno la realizzazione delle attività di manutenzione ed il rimborso delle rate del debito contratto.

Le elaborazioni ed i calcoli dovranno essere riferiti almeno a due opzioni relative al mix di risorse finanziarie ovvero ipotizzando sia l’intera copertura del fabbisogno con capitale proprio sia tramite un mix di capitale proprio e di capitale di debito.

(d) Analisi dei rischi. Il documento dovrà includere l’identificazione dei principali rischi relativi al progetto e gli strumenti/modalità disponibili per un’efficace mitigazione dei loro possibili effetti. Il documento dovrà essere integrato da opportune matrici di rischio dalle quali sia possibile evincere in modo sintetico la tipologie di rischio, il soggetto su cui è possibile allocare lo specifico rischio e gli strumenti/modalità più efficaci per una corretta mitigazione;

(e) Analisi di sensitività. Sulla base dell’analisi dei rischi dovrà essere elaborata una analisi di sensitività i cui risultati dovranno essere riassunti in una relazione da cui sia possibile evincere:

- variabile/i su cui è effettuata l’analisi di sensitività (ad esempio, incremento dei costi di costruzione del 10%);

- valore assunto dagli indici di bancabilità e di redditività in assenza di attivazione degli strumenti/modalità di mitigazione del rischio;

- valore assunto dagli indici di bancabilità e di redditività in caso di attivazione degli strumenti/modalità di mitigazione del rischio (ad esempio penali a carico del costruttore).

Fase 2.1: Identificazione degli scenari che presentano le migliori caratteristiche di redditività finanziaria

Finalità

Sulla base degli esiti delle analisi svolte nella Fase 2, dovranno essere individuati quegli scenari che presenteranno:

- le migliori caratteristiche di fattibilità economico-finanziaria, intendendosi come tale quei livelli di redditività e di sostenibilità finanziaria che possono essere assicurati anche in condizioni differenti da quelle ipotizzate;

- la maggiore capacità di coinvolgere risorse private minimizzando l’impegno finanziario per l’Amministrazione Pubblica (i.e. contributi pubblici, sussidi ecc.).

Tali scenari, usualmente uno o due, costituiranno gli scenari di base che potranno costituire il riferimento per l’attuazione e l’eventuale finanziamento del progetto da parte dell’Amministrazione Pubblica.

A conclusione della Fase 3 dovrà essere prodotto un elaborato riassuntivo degli elementi e dei risultati qualificanti gli scenari di base individuati, da cui sia possibile evincere:

(a) scenari base completi di:

- struttura finanziaria ipotizzata;

- principali risultati economico-finanziari (livello dei ricavi, dei costi, degli investimenti, struttura delle fonti di finanziamento, indici di redditività e di bancabilità);

(b) le principali motivazioni che comportano la determinazione degli scenari base, tenuto conto di:

- analisi dei rischi;

- analisi di sensitività;

- capacità di massimizzare l’apporto di risorse private.

PREDISPOSIZIONE DEL PIANO ECONOMICO FINANZIARIO

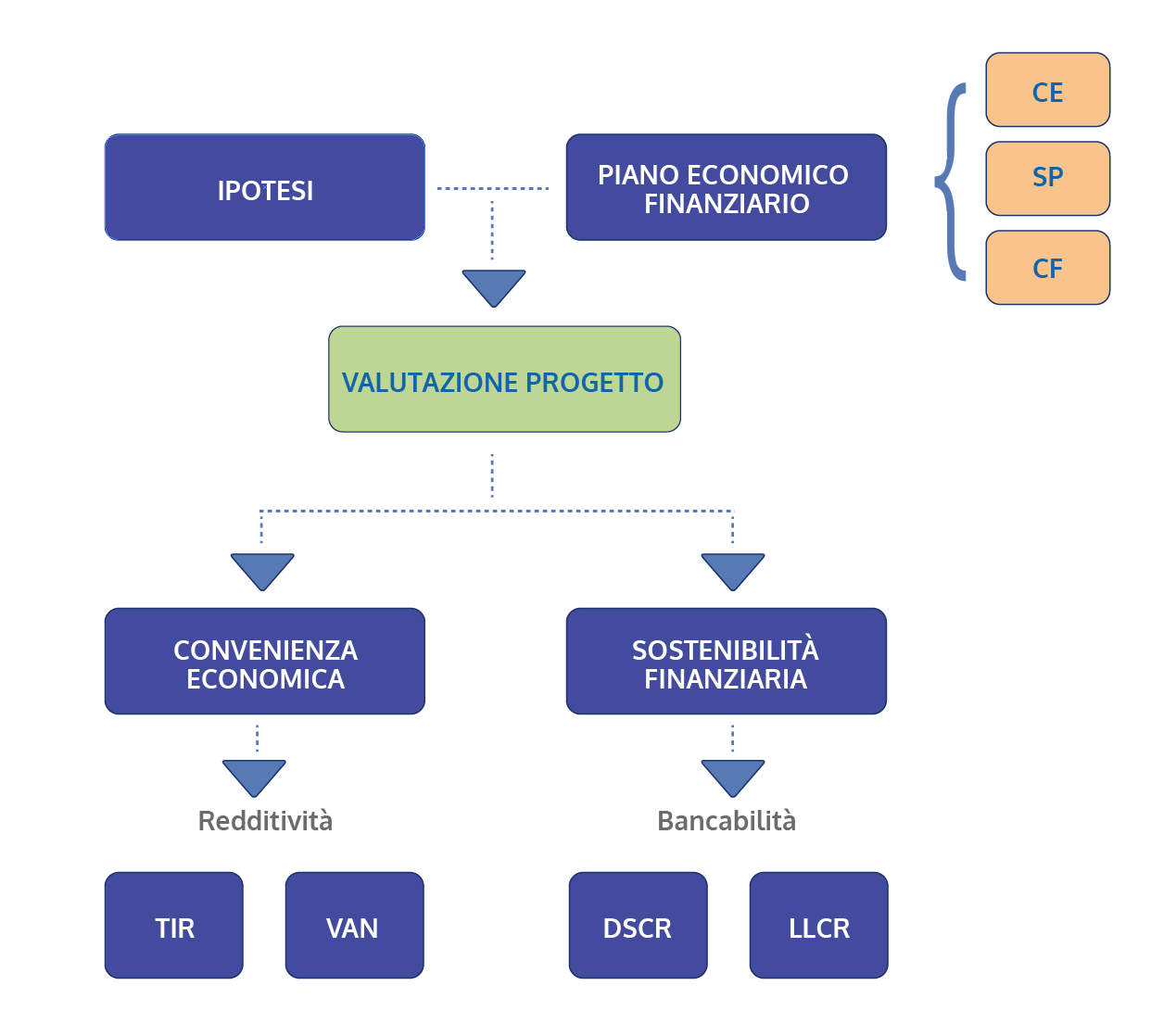

Il Bilancio previsionale o Piano Economico Finanziario (“PEF”) rappresenta il momento di sistematizzazione di tutti i dati e le ipotesi inerenti la realtà esaminata (i.e. progetto d’investimento).

Sviluppandosi attraverso un sistema di conti interdipendenti permette, infatti, di determinare la convenienza economica dell’iniziativa e la capacità del progetto di rimborsare il debito e di remunerare il capitale di rischio.

Il primo passo da compiere nella costruzione del PEF consiste nella predisposizione di un dettagliato e plausibile set di ipotesi fondamentali da impiegare come base informativa per la costruzione successiva degli schemi di Conto economico e Stato patrimoniale previsionali nonché per il calcolo dei Flussi di cassa generati dall’investimento.

Il processo logico da seguire può essere suddiviso in tre fasi successive:

- quantificazione e trasposizione negli schemi di bilancio e nel flusso di cassa operativo dei valori connessi alla gestione operativa (costruzione e gestione) del progetto;

- quantificazione e trasposizione negli schemi di bilancio e nel flusso di cassa netto dei valori inerenti la dinamica finanziaria dell’investimento;

- calcolo degli indici per l’analisi della convenienza economica e della sostenibilità finanziaria.

1.1 Prima Fase

La prima fase viene sviluppata a partire da una serie di passaggi fondamentali:

(a) Determinazione dei parametri macro-economici di riferimento, fra cui in particolare si individuano:

- tasso di inflazione atteso, definito annualmente, lungo l’intero arco previsionale considerato;

- andamento dei tassi di interesse che andranno ad impattare sul costo delle fonti di finanziamento.

(b) Analisi del programma degli investimenti e degli interventi di manutenzione straordinaria, da cui risulterà la:

- determinazione del valore degli investimenti sia a livello complessivo che a livello disaggregato (opere civili, opere impiantistiche, espropri, ecc.);

- quantificazione degli oneri totali relativi alla manutenzione straordinaria;

- ripartizione temporale degli importi individuati seguendo l’evoluzione prevista nel crono programma dei lavori e della manutenzione;

(c) Stima dei ricavi di esercizio, che possono distinguersi, rispettivamente, in:

- tariffari;

- non tariffari.

Detti ricavi, come gli altri importi inseriti nel PEF, sono espressi a valori correnti e vengono determinati sulla base delle risultanze dell’analisi della domanda (attuale e potenziale) dei beni prodotti e/o servizi prestati;

(d) Stima dei costi operativi, fra cui rientrano:

- Costi del personale;

- Costi per acquisti di materie prime

- Costi per servizi;

- Costi di manutenzione ordinaria;

- Costi di assicurazione;

- Spese generali;

- Godimento di beni di terzi

- Oneri diversi di gestione.

Piano Industriale

Prodotto che consente di realizzare Piani Industriali molto dettagliati, finalizzati a diverse tipologie di obiettivi: analisi economico finanziaria, verifica della sostenibilità delle strategie aziendali, comunicazione ai soci/azionisti ed agli stakeholder

Piano Project Financing

Software dedicato a progetti di nuova impresa strutturati secondo la forma tecnica del Project Financing con un orizzonte previsionale che può superare i 20 anni per la verifica della sostenibilità economico finanziaria del progetto

La componente variabile del totale dei costi di gestione, che per definizione risulta proporzionale al livello di attività svolto, deve essere in analogia con i ricavi, determinata sulla base delle risultanze emerse dall’analisi della domanda.

(e) Individuazione della normativa fiscale di riferimento, in particolare rispetto a:

- Imposte dirette (IRES e IRAP);

- Imposte indirette (IVA, imposta di registro, ecc.);

- Modalità di ammortamento applicabili all’investimento iniziale e agli altri oneri capitalizzati.

(f) Determinazione della dinamica del Capitale Circolante Netto (CCN) esplicitata attraverso la definizione delle seguenti ipotesi:

- Tempi medi di incasso;

- Tempi medi di pagamento;

- Tasso di rotazione del magazzino.

Sulla base dei dati raccolti e dei risultati delle analisi fin qui disponibili viene sviluppata, la prima parte, connessa alla gestione operativa del progetto, degli schemi di Bilancio previsionale e dei Flussi di cassa.

La costruzione del PEF, in questa prima fase, permette di individuare alcune voci di particolare importanza per lo svolgimento delle successive valutazioni inerenti la convenienza economica del progetto. In particolare si considerano:

(a) nel Conto economico, il Margine Operativo Lordo, dato dalla differenza fra ricavi e costi operativi, e il Reddito operativo che riporta a detrazione del MOL la somma degli ammortamenti realizzati nel corso dell’esercizio;

(b) nello Stato patrimoniale, il totale delle Immobilizzazioni, espresse al netto del corrispondente Fondo di ammortamento, e il Capitale Circolante Netto, inteso come differenza fra attività correnti e passività correnti;

(c) infine, nel calcolo dei Flussi di cassa, l’importo corrispondente al Flusso monetario generato dalla gestione operativa (cash flow operativo) che rappresenta uno degli elementi essenziali per la determinazione del valore e della redditività caratteristici del progetto di investimento.

1.2 Seconda Fase

Il passaggio alla seconda fase del processo di elaborazione del PEF, volta a rappresentare l’impatto della dinamica finanziaria connessa all’iniziativa, presuppone l’espletamento di ulteriori analisi e la definizione di ipotesi aggiuntive rispetto a quelle già illustrate in precedenza.

Una volta definito il fabbisogno finanziario generato dal progetto, rappresentato dagli impieghi di capitale richiesti per la sua realizzazione e dalla loro articolazione ottimale nel tempo, andranno opportunamente valutate le tipologie di finanziamento disponibili onde pervenire alla determinazione del mix di risorse ritenute maggiormente adeguate al caso specifico in esame.

In particolare quanto esposto prevede:

(a) L’analisi delle risorse finanziarie reperibili e la definizione della struttura finanziaria “obiettivo” che si intende implementare. Andranno indicati a tal fine:

- le diverse modalità di finanziamento prescelte, distinguendole fra debito, capitale di rischio e altri mezzi propri;

- il peso relativo (espresso in percentuale sul totale) assunto da ciascuna fonte di copertura rispetto al fabbisogno finanziario complessivo;

- la definizione degli elementi qualificanti di ogni tipologia di indebitamento selezionata, fra cui:

- l’importo complessivo del finanziamento;

- la tempistica concordata per la sua erogazione, definita rispetto alla dinamica del fabbisogno finanziario del progetto;

- il tasso base prescelto e lo spread richiesto dagli enti finanziatori;

- il piano di rimborso del prestito e la durata complessiva del finanziamento

(b) La determinazione della politica dei dividendi da attuare, rappresentata nell’ipotesi di distribuzione dei flussi di cassa disponibili.

Sulla base delle informazioni aggiuntive così selezionate viene completata la seconda parte degli schemi di bilancio previsionale e dei flussi di cassa.

Lo sviluppo del PEF, in questa fase conclusiva, permette di giungere alla determinazione di alcune voci di particolare rilevanza poste a fondamento della successiva analisi di sostenibilità finanziaria del progetto di investimento. In particolare si potranno individuare:

- nel Conto economico, il Reddito Netto ottenuto sottraendo dal Reddito operativo gli oneri finanziari e le imposte di esercizio;

- nello Stato patrimoniale, la struttura finanziaria dell’iniziativa espressa nel rapporto Totale finanziamenti-Patrimonio netto;

- nel calcolo dei flussi di cassa, gli importi corrispondenti al Flusso monetario disponibile per il servizio del debito, quelli relativi al Flusso di cassa ante dividendi e, detratta la cifra da corrispondere agli azionisti, il Flusso di cassa netto che andrà riportato nella corrispondente voce dell’attivo dello Stato patrimoniale (Cassa e/o Banche C/C).

1.3 Terza Fase

Come inizialmente accennato, la costruzione del modello economico-finanziario permette di sviluppare, passando attraverso la determinazione dei flussi di cassa generati dal progetto, un sistema di indicatori atto a valutare la convenienza economica dell’iniziativa e la sua sostenibilità finanziaria.

1.3.1 Analisi della convenienza economica

L’analisi della convenienza economica legata ad un investimento può essere impostata facendo riferimento a diverse metodologie di valutazione.

Fra queste le più comunemente utilizzate sono quelle basate sul calcolo di specifici indicatori idonei a fornire un giudizio sintetico sulla capacità dell’investimento di creare valore e generare un’adeguata redditività.

In proposito si intende fare riferimento ai criteri impostati sulla definizione del TIR (Tasso Interno di Rendimento) e del VAN (Valore Attuale Netto).

(a) Criterio di valutazione basato sul calcolo del VAN

Il VAN rappresenta la ricchezza incrementale generata dall’investimento, espressa come se fosse immediatamente disponibile nell’istante in cui viene effettuata la valutazione. Analiticamente risulta determinato come somma algebrica dei flussi di cassa operativi attesi dalla realizzazione dell’intervento, scontati al tasso corrispondente al costo stimato del capitale investito. Un VAN positivo testimonia, in sostanza, la capacità del progetto di liberare flussi monetari sufficienti a ripagare l’esborso iniziale, remunerare i capitali impiegati nell’operazione e lasciare eventualmente risorse disponibili per altre ulteriori destinazioni.

Qualunque investimento produca quindi un VAN > = 0 andrebbe sicuramente realizzato;

(b) Criterio di valutazione basato sul calcolo del TIR

Il Tasso Interno di Rendimento viene definito come il tasso di sconto al quale un investimento presenta un VAN pari a zero, in corrispondenza del quale, quindi, il risultato economico di un’operazione si annulla. Sotto un’altra accezione, il TIR può essere interpretato come misura di redditività lorda, espressione del rendimento ricavabile dalla realizzazione dell’investimento calcolato senza tenere in considerazione il costo della risorse impiegate.

Il criterio di valutazione in esame prevede il confronto fra il TIR calcolato per il progetto e un tasso soglia che, coerentemente con quanto esposto a proposito del VAN, corrisponderà al costo stimato del capitale investito.

Ogni qualvolta un investimento presenti un rendimento (misurato dal TIR) superiore al costo delle fonti necessarie per finanziarlo, andrebbe sicuramente realizzato in quanto economicamente conveniente.

La convenienza economica di un’operazione di investimento deve essere valutata anche ponendosi nell’ottica dei soci della società di progetto, onde apprezzare il livello di redditività da questi conseguito. In tal caso il TIR e il VAN andranno calcolati sui flussi di cassa di spettanza degli azionisti e il tasso di attualizzazione impiegato esprimerà il solo costo opportunità del capitale di rischio.

1.3.2 Analisi della sostenibilità finanziaria

Non tutti gli investimenti economicamente convenienti risultano poi fattibili dal punto di vista finanziario. Con l’espressione “sostenibilità finanziaria” si intende fare riferimento alla capacità del progetto di generare flussi monetari sufficienti a garantire il rimborso dei finanziamenti e un’adeguata redditività per gli azionisti. Quanto detto può essere rappresentato dalla semplice condizione secondo cui il Flusso di cassa netto cumulato, determinato come somma dei Flussi di cassa netti annuali calcolati secondo il procedimento illustrato in precedenza, dovrà assumere un valore sempre positivo, al limite pari a zero, per ogni periodo di analisi considerato.

La sostenibilità finanziaria di un progetto può essere espressa anche in termini di bancabilità facendo riferimento a particolari indicatori capaci di valutare il margine di sicurezza su cui i soggetti finanziatori possono contare per essere garantiti sul puntuale pagamento del servizio del debito.

I principali coefficienti di copertura considerati sono due:

(a) Criterio di analisi basato sul calcolo Debt Service Cover Ratio

Il DSCR è pari al rapporto, calcolato per ogni dato periodo dell’orizzonte temporale previsto per la durata dei finanziamenti, fra il flusso di cassa operativo generato dal progetto e il servizio del debito comprensivo di quota capitale e quota interessi.

Il significato di tale indicatore risulta di facile e diretta interpretazione: un valore uguale o superiore all’unità rappresenta la capacità dell’investimento di liberare risorse sufficienti a coprire le rate del debito spettanti ai finanziatori. Il valore minimo del quoziente, per risultare accettabile, non può comunque essere pari ad uno poiché in tal caso risulterebbe compromessa, fino al totale rimborso del debito, la possibilità di erogare dividenti agli azionisti. Del resto, se il DSCR viene calcolato in una logica previsionale, è presumibile che anche i finanziatori dell’operazione richiedano un adeguato margine di garanzia.

Non esiste tuttavia un livello standard con cui confrontare gli indici di copertura del debito, il limite considerato ammissibile verrà di volta in volta negoziato in relazione alla rischiosità del progetto, alla garanzie fornite e alla forza contrattuale delle parti.

(b) Criterio di analisi basato sul calcolo del Loan Life Cover Ratio

Il LLCR è definito come il quoziente tra la somma attualizzata dei flussi di cassa disponibili per il Debt Service, compresi fra l’istante di valutazione e l’ultimo anno previsto per il rimborso dei finanziamenti, e il debito residuo considerato allo stesso istante di valutazione.

Il numeratore del rapporto rappresenta quindi il valore (attuale) dei flussi generati dal progetto su cui i finanziatori possono contare per il futuro rientro delle somme ancora dovute (espresse al denominatore).

In virtù di quanto esposto risulta pertanto chiaro che, più l’indice di copertura considerato assume valori superiori all’unità (punto di equilibrio), maggiore risulterà la solidità finanziaria dell’investimento e la garanzia del rimborso ottenuta dai finanziatori.

Analisi e valutazione finanziaria

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Analisi di Bilancio & Rating

Analizza i tuoi bilanci con un click direttamente da XBRL

Ti potrebbe interessare anche:

- Attualizzazione dei Flussi di Cassa Futuri

L’attualizzazione dei flussi di cassa presuppone da un lato la scelta del tasso di attualizzazione e dall’altro quella dei flussi da attualizzare.

- Costruzione del Fabbisogno Finanziario

Metodologia per la costruzione e l’analisi del fabbisogno finanziario come strumento essenziale per determinare la capacità dell’azienda di far fronte ai flussi finanziari previsionali in uscita.

- Il corretto calcolo dell'EBIT

EBIT è l’acronimo di “Earnings Before Interest and Tax” e rappresenta il risultato della gestione aziendale prima che vengano considerati gli interessi e le tasse. È un margine che misura il profitto aziendale derivante dalla sola gestione tipica-caratteristica.

- Indici di Bilancio o Ratios: descrizione e significato

Descrizione e significato dei più importanti ed utilizzati indici di bilancio quali strumenti per consentire di esprimere valutazioni sintetiche in merito alla redditività, alla solidità patrimoniale e alla solvibilità della gestione aziendale.

- La corretta costruzione ed interpretazione del rendiconto finanziario

Un modello di rendiconto finanziario che rappresenti un utile strumento per la corretta analisi finanziaria attraverso il calcolo del Nopat.

- Posizione Finanziaria Netta

L’importanza del calcolo della posizione finanziaria netta come modello di risk management e per valutare la sostenibilità dell’indebitamento finanziario rispetto ai flussi di cassa previsionali generati dall’azienda.