TIR - Tasso Interno di Rendimento

Il TIR di un progetto è quel tasso di attualizzazione per cui il VAN del progetto è pari a zero ed esprime il rendimento effettivo dell’investimento.

Il Tasso Interno di Rendimento (TIR) è una misura della redditività di un progetto di investimento o, in generale, di una qualsiasi attività economica che consente di individuarne il tasso di rendimento effettivo e sulla base di questo prendere decisioni consapevoli in merito alla opportunità di intraprendere o meno il progetto.

Il TIR è definito come quello specifico tasso di attualizzazione per cui il VAN di un progetto risulta pari a zero ed esprime il tasso di rendimento reale del progetto. In quanto tale non va confuso con il WACC, che esprime invece il tasso al quale vanno attualizzati i flussi di cassa operativi per ottenere il VAN del progetto. Il WACC, infatti, non rappresenta una misura di redditività quanto piuttosto uno standard di redditività con il quale occorre confrontare il rendimento del progetto (ovvero il TIR) per stabilire se l’investimento conviene oppure no. Nell’articolo dedicato al VAN avevamo stabilito che un progetto di investimento crea valore se il VAN del progetto è maggiore di zero. In maniera equivalente, si può affermare che un progetto è conveniente da un punto di vista finanziario se il suo TIR è superiore al WACC (o in generale superiore al tasso di attualizzazione scelto per il calcolo del VAN). Si comprende allora che il criterio del TIR stabilisce essenzialmente che il rendimento di un progetto deve essere superiore al costo-opportunità del capitale, ovvero deve essere maggiore del ritorno offerto da progetti alternativi aventi lo stesso profilo di rischio.

TIR > WACC Intraprendere progetto/Progetto conveniente

Consideriamo il seguente scenario. Supponiamo di investire € 1.000 il 31/12/2016 e di ottenere a seguito dell’investimento entrate pari ad € 400 per ciascuno dei tre anni successivi. Ci poniamo le seguenti domande:

- Il progetto crea valore o distrugge valore?

- A quanto ammonta il valore creato?

- Qual è il rendimento effettivo dell’investimento?

- Il rendimento ottenuto è adeguato al rischio che mi sono assunto investendo risorse per € 1.000?

Per decidere in maniera consapevole se accettare o meno un investimento che preveda flussi finanziari come quelli indicati nello schema ed allo stesso tempo per stabilire il valore reale creato dal progetto, non possiamo ragionare in senso assoluto ma dobbiamo individuare un parametro di confronto, ovvero fare riferimento ad operazioni di investimento alternative che abbiano in comune con il nostro investimento lo stesso profilo di rischio. Supponiamo allora che esistano progetti di investimento comparabili che garantiscono un rendimento del 7%. A quali condizioni dovrei preferire (o scartare) il progetto descritto in precedenza? La risposta è, in effetti, piuttosto intuitiva; accetto il progetto se mi rende più del 7%, altrimenti mi conviene intraprendere uno degli investimenti alternativi che il mercato offre.

Esempio di calcolo del TIR

Verifichiamo operativamente se il progetto è conveniente oppure no.

Individuato lo standard di redditività al quale fare riferimento, pari al 7%, il VAN dell’investimento si ottiene attualizzando i flussi di cassa al 31/12/2016, che assumiamo come momento temporale in cui effettuare la valutazione, ad un tasso pari, appunto al 7%.

Il valore attuale del progetto è positivo, quindi, secondo il criterio del VAN è conveniente rispetto ad investimenti alternativi il cui rendimento è mediamente del 7%.

Difatti, calcolando il TIR, si ottiene che il rendimento effettivo del progetto considerato è superiore al 7%:

TIR = 9,70%.

Otteniamo quindi una conferma di quanto avevamo mostrato calcolando il VAN: conviene investire in un simile progetto.

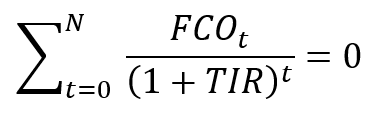

Come si calcola operativamente il TIR del progetto considerato? In teoria, risolvendo la seguente equazione in funzione dell’incognita i:

In pratica… ricorrendo ad un programma che implementi la risoluzione numerica di problemi di questo tipo (ad es. Microsoft Excel), dato che non è possibile trovare una relazione analitica generale che esprima l’incognita in funzione dei dati noti per la totalità delle situazioni possibili.

Limiti all’applicabilità del TIR

L’applicabilità del criterio del TIR è tuttavia limitata ad alcune casistiche particolarmente semplici, come quella descritta dall’esempio precedente in cui, come si può notare, l’investimento viene effettuato in un’unica soluzione all’inizio del periodo di previsione e ad esso seguono flussi di cassa tutti di segno positivo. Esistono purtroppo svariate casistiche in cui il TIR non è calcolabile (nel senso che non esiste un numero reale che soddisfi l’equazione) oppure esistono TIR multipli e dunque non è possibile dare una valutazione univoca dell’investimento.

Consideriamo, ad esempio, il seguente scenario, nel quale ad un investimento iniziale fa seguito un’entrata di cassa dopo un anno e successivamente una uscita di cassa.

Ebbene, si può dimostrare che il VAN di questo progetto è sempre negativo, qualunque sia il tasso di attualizzazione al quale il valore attuale netto è calcolato (ad esempio, il VAN al 7% è pari a € -379). Ciò implica che non esiste alcun tasso di attualizzazione per cui il VAN sia pari a zero, dunque per il progetto in questione non c’è nessun TIR!

E allora, come posso stabilire se questo progetto rende di più o di meno di investimenti comparabili? Semplicemente utilizzando il criterio del VAN, che rimane applicabile anche ad una situazione del genere e, nello specifico, ci rivela che un il nostro progetto ha sempre un VAN negativo per qualsiasi tasso di attualizzazione e quindi va scartato indipendentemente dallo standard con il quale lo si raffronti.

Esaminiamo un altro caso piuttosto comune: supponiamo di dover sostenere un investimento iniziale pari ad € 1.000, seguito da una serie di flussi di cassa positivi e da una uscita di cassa finale prevista per l’ultimo anno del piano. Uno scenario del genere non è affatto inverosimile e può verificarsi, ad esempio, nel caso in cui le imposte vengano pagate l’anno successivo al periodo di competenza oppure per quei progetti che prevedono significativi costi di smantellamento.

Se ci chiedessimo quale sia il TIR di un progetto di investimento che prevede i flussi indicati, ci troveremmo di fronte ad un doppio valore: -50% e +15,2%. Infatti, il VAN del progetto risulta pari a zero per entrambi i valori indicati! E allora, che rendimento garantisce il progetto, -50% oppure 15,2%? Mi conviene intraprenderlo oppure no?

Da un punto di vista tecnico, l’equazione che consente di ottenere il TIR presenta in questo caso due soluzioni diverse e ciò si deve al fatto che i flussi di cassa cambiano segno 2 volte nella serie. Abbiamo infatti un’uscita (l’investimento) seguita da un flusso di cassa positivo (primo cambiamento di segno) e registriamo un ulteriore cambiamento nel segno dei flussi tra il 2021 e il 2022 quando si passa da un valore positivo ad uno negativo. Purtroppo, in tutti i casi in cui si hanno due o più variazioni nel segno dei flussi di cassa, non esiste un unico TIR ma si hanno TIR multipli. Le circostanze in cui ciò accade possono essere molteplici e questo pone serie limitazioni alla possibilità di utilizzare il TIR come misura di rendimento, prima ancora che come criterio per la valutazione di investimenti. Da questo ultimo punto di vista, per fortuna, possiamo ricorrere ancora una volta al calcolo del VAN e prendere una decisione consapevole, indipendentemente dal fatto che non si riesca a calcolare il tasso interno di rendimento del progetto. Nel caso specifico, ad esempio, il VAN del progetto, con riferimento ad un tasso di attualizzazione del 7%, è pari a € 122,53, dunque ci spingerebbe ad accettare il progetto. Dal punto di vista della misurazione della redditività, invece, è opportuno in questo caso ricorrere ai tradizionali indicatori contabili.

Un’ulteriore limitazione all’impiego del TIR come criterio per la valutazione di progetti di investimento si ha nel caso in cui si utilizzi un modello di attualizzazione in cui il costo del capitale non è fisso ma varia da un anno all’altro. Questo può essere il caso in cui si scelga di stimare il WACC calcolando un valore dello stesso per ciascun anno del piano previsionale, in modo da tenere conto, ad esempio, di eventuali variazioni significative della struttura finanziaria dell’azienda tra un anno e l’altro. Se allora il costo del capitale cambia di anno in anno, con quale valore confronto il TIR del progetto per capire se mi conviene o meno? Piuttosto che ragionare su come effettuare una media correttamente ponderata dei diversi valori WACC, si può, ancora una volta, ricorrere al calcolo del VAN e prendere una decisione sulla base di questo.

Conclusioni

Il TIR consente di determinare in maniera scientifica il tasso di rendimento di un progetto di investimento o di qualsiasi attività economica e, al contempo, di valutarne la convenienza rispetto a progetti alternativi. Nell’ottica dell’analisi finanziaria, l’impiego del TIR come misura di redditività è senz’altro da preferirsi rispetto ai tradizionali indicatori contabili. Tuttavia, presenta alcune criticità tecniche che ne limitano l’applicabilità ad un insieme di casi che presentino specifiche caratteristiche non sempre rinvenibili in progetti reali. Per quanto non sia possibile nei casi discussi in precedenza utilizzare il TIR per determinare il rendimento del progetto, rimane salva la possibilità di valutarne la convenienza ricorrendo al criterio del VAN che, al contrario del TIR, è applicabile in ogni circostanza.

Copyright 2021 © Cloud Finance Srl - riproduzione riservata