DSCR - Debt Service Coverage Ratio

DSCR = FCSD/(Debt + Of) = Flusso di cassa a servizio del debito/(Quota capitale annua debito + Oneri finanziari)

E' un indicatore di bancabilità a servizio del debito, esprime la capacità per l’impresa di generare flussi sufficienti per il servizio del debito nelle sue due componenti rappresentate da quota capitale e quota interessi. Esso è pari al rapporto, calcolato per ogni dato periodo dell’orizzonte temporale previsto per la durata dei finanziamenti, fra il flusso di cassa generato come differenza tra entrate e uscite monetarie e la quota capitale e quota interessi. E’ utilizzato per l’analisi della sostenibilità di un determinato livello di indebitamento permettendo di valutarne la rischiosità e il relativo costo. Un valore uguale o superiore all’unità rappresenta la capacità dell’investimento di liberare risorse sufficienti a coprire le rate del debito spettanti ai finanziatori.

Nella pratica il valore minimo è compresa tra 1,20 e 1,30 e comunque dipendono dal profilo di rischio del progetto (maggiore è il rischio, più alto è il livello richiesto)

Una questione che merita un approfondimento è quella relativa al corretto calcolo del Flusso indicato al numeratore e del valore da utilizzare al denominatore.

Flusso di cassa da utilizzare al numeratore

Come abbiamo già avuto modo di descrivere nei dettagli in precedenti articoli (La corretta costruzione ed interpretazione del rendiconto finanziario e https://www.cloudfinance.it/attualizzazione-dei-flussi-di-cassa-futuri.html) la scelta del flusso di cassa non è univoca ma dipende dalle componenti che si vogliono utilizzare nella sua determinazione:

a) Flusso di cassa operativo: considero nel flusso solo le risorse finanziarie strettamente legate alla gestione tipica senza considerare quelle estranee al processo produttivo

b) Flusso di cassa a servizio del debito: considero nel flusso tutte le risorse finanziarie anche quelle non attinenti alla gestione tipica dell’azienda

Nella pratica professionale è utilizzato il flusso b) che comporta un indice migliore dato che il flusso al numeratore è più grande. La scelta dipende dalla finalità dell’analisi che voglio effettuare: se voglio capire, ad esempio, in che modo, con il solo flusso legato alla gestione tipica, riesco a ripagare il debito finanziario utilizzo il flusso a). Se, invece, voglio considerare tutte le risorse e non solo quelle generate dal solo processo produttivo tipico ma anche immesse esternamente a titolo di Equity, utilizzo fidi e autoliquidanti o derivanti da componenti straordinari, allora utilizzerò il flusso b). E’ evidente che se l’indice mi viene richiesto dal finanziatore per determinare la sostenibilità del debito lo calcolerò utilizzando il flusso b), se, invece, voglio capire internamente la sostenibilità del debito con le sole risorse generate dal processo produttivo in senso stretto, utilizzerò il flusso a).

Comunque, come dicevamo, nella pratica professionale è utilizzato come flusso al denominatore il Flusso di cassa a servizio del debito. (vedi Documento di ricerca del 21 marzo 2019 pubblicato dal Consiglio nazionale dei dottori commercialisti: Il piano economico-finanziario nelle procedure di partenariato pubblico-privato https://www.fondazionenazionalecommercialisti.it/node/1380)

Flusso di cassa operativo/A servizio del debito

-

+/- EBIT

- Imposte figurative

NOPAT

+ Costi non monetari (Amm.ti, accant. e svalut.)

Flusso di cassa operativo lordo

+/- Clienti

+/- Rimanenze

+/- Fornitori

+/- Altre attività

+/- Altre passività

+/- Variazione fondi

Variazione CCN

Flusso di cassa della gestione corrente

+/- Investimenti / Disinvestimenti

Flusso di Cassa Operativo (FCO)

+/- Proventi/Oneri straordinari

+ Proventi finanziari

+/- Partecipazioni e titoli

+/- Variazione altre attività finanziarie

+/- Equity

+ Accensione finanziamenti

+/- Variazione banche a breve

Flusso di Cassa al servizio del debito

+ Scudo fiscale del debito

- Rimborso quote capitale finanziamento

- Oneri finanziari

Flusso di cassa per azionisti

- Dividendo distribuito

- Restituzione Equity

Flusso di cassa nettoSchema di rendiconto finanziario elaborato dalla Fondazione Nazionale di Ricerca dei Commercialisti

Documento di ricerca - 21 marzo 2019

Una questione che merita un approfondimento è quella relativa alla scelta del valore da utilizzare al denominatore. Infatti, mentre per il numeratore ciò non crea dubbi dato che il flusso di cassa indicato è rappresentato da quello al servizio del debito , non è altrettanto chiaro quale valore del debito imputare al denominatore. Sappiamo infatti che il valore complessivo dell’indebitamento finanziario è dato dalla somma di:

- Debito verso banche entro 12 mesi

- Quota corrente dei debiti verso banche oltre 12 mesi

- Altri debiti finanziari a breve termine

- Debito finanziario corrente: (A)+(B)+(C)

- Debiti verso banche oltre 12 mesi

- Altri debiti finanziari a lungo termine

- Debito finanziario non corrente: (E)+(F)

- Totale Debiti finanziari (D)+(G)

Ebbene, quando nella formula parliamo di Debito finanziario, tale valore è rappresentato dalla somma tra Debito finanziario corrente e non corrente come indicato in tabella? La risposta è che tale valore rappresenta esclusivamente la quota di rimborso dei debiti finanziari (verso banche o altri finanziatori) prevista contrattualmente nell’intervallo temporale considerato. Per tale motivo, non essendo il valore dell’utilizzo del debito a breve verso banche (fido, sconto ecc.) soggetto a restituzione in quell’anno, l’unico valore da considerare è solo quello rappresentato dalla quota che effettivamente l’impresa deve restituire sulla base di un piano di ammortamento prefissato. Chiaramente sarebbe diverso se per esempio la banca chiedesse all’impresa la restituzione di tutto o di quota parte del fido. In tal caso sarebbe opportuno aggiungere anche tale valore al numeratore. E qual è invece il valore esatto degli oneri finanziari ? In coerenza con il ragionamento fatto prima, ci sembra opportuno inserire il valore degli oneri finanziari riferiti ai soli finanziamenti che vengono restituiti e non a tutti gli interessi passivi come contabilizzati a bilancio, che riguardano anche i prestiti a revoca e gli autoliquidanti.. Se quindi, per esempio, l’azienda avesse debiti rappresentati solo dall’utilizzo di uno scoperto bancario, in questo caso al denominatore non avremmo nessun valore, mentre se la banca avesse chiesto il rientro di una quota parte del fido avremmo invece la somma di tale restituzione con il valore degli gli oneri finanziari ad esso collegato.

Flusso di cassa a servizio del debito/(Quota capitale annua debito + Oneri finanziari)

| Chiave di lettura | Significato |

|---|---|

| Ratio > 1,2 | Risultato soddisfacente |

| 1 < Ratio < 1,2 | Risultato nella media |

| Ratio < 1 | Risultato insoddisfacente |

DSCR calcolato dal Consiglio nazionale dei commercialisti per la crisi d’impresa

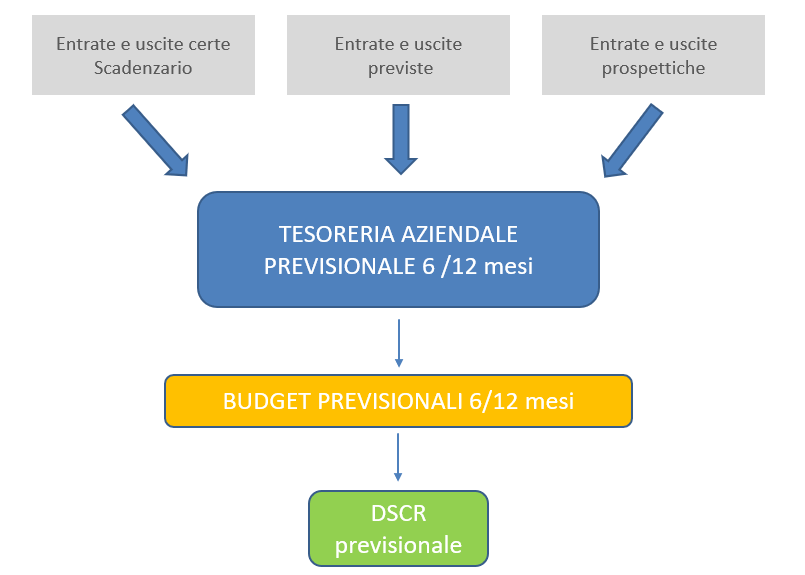

Il DSCR, con l’entrata in vigore del nuovo Codice della crisi, costituisce uno dei principali “indici di allerta” finalizzati alla tempestiva rilevazione degli indizi di crisi dell’impresa. Per poter calcolare adeguatamente questo indice è indispensabile predisporre un sistema di tesoreria aziendale. L’orizzonte temporale di esame dei flussi finanziari richiesto per il calcolo dell’indice è rinvenibile nelle disposizioni del comma 1 dell’articolo 13 del Codice della crisi nel quale si stabilisce che: l’incapacità di far fronte alla sostenibilità dei debiti nei sei mesi costituisce un indice di crisi. Occorrerà dunque che la tesoreria estenda la sua visibilità ad un range temporale che consenta, tra una rilevazione e l’altra, di avere sotto controllo i sei mesi di sostenibilità dei debiti richiesti dall’articolo 13, primo comma.

L’utilizzo del DSCR come indice della crisi art. 13 è ammesso solo se gli organi di controllo ritengano affidabili i dati assunti per il calcolo che ricordiamo sono desunti dal budget previsionale che a sua volta trae la sua fonte dalla tesoreria aziendale.

TESORERIA AZIENDALE E DSCR

Il calcolo dell’indicatore è compito dell’organo amministrativo che ne è responsabile per la sua veridicità ed esattezza mentre l’organo di controllo (sindaco e/o al revisore) può esprimere un giudizio di affidabilità del DSCR fornito dall’azienda.

Il CNDCEC ha stabilito, in funzione dei dati disponibili, due modelli di calcolo del DSCR che presuppongono la capacità dell’impresa di fornire un budget di tesoreria previsionale almeno di 6 mesi.

1. Il primo approccio prevede la formula del DSCR come:

Liquidità iniziali + Flusso di cassa a servizio del debito/Quota capitale annua debito

- al denominatore: la somma delle uscite previste per il rimborso delle sole quote capitale dei debiti finanziari (incluse le quote capitale dei leasing finanziari) senza quindi tenere conto degli oneri finanziari;

- al numeratore: la somma di tutte le risorse disponibili per pagare il rimborso dei debiti finanziari, rappresentate dalle liquidità iniziali più tutte le entrate di liquidità dei successivi 6 mesi, a cui si sottraggono tutte le uscite di liquidità previste sempre nei 6 mesi (con la sola esclusione delle uscite relative al rimborso della quota capitale dei debiti finanziari posti al denominatore del rapporto). Fra le uscite, bisogna considerare anche quelle relative agli investimenti; fra le entrate di liquidità si tiene conto delle linee di credito accordate e non utilizzate, ma disponibili nei successivi 6 mesi (ad esempio, per le linee autoliquidanti si dovrebbero assumere quelle riferibili ai crediti commerciali anticipabili).

2. Il secondo approccio calcola il DSCR ponendo:

Liquidità iniziali + Flusso di cassa operativo OIC 10/Quota capitale annua debito + Oneri finanziari + debiti tributari e contributivi non correnti

- al denominatore: il debito “non operativo” da rimborsare nei 6 mesi composto da:

- pagamento di capitale e interessi su debiti finanziari;

- debiti tributari e contributivi (inclusivi di sanzioni e interessi) non correnti, ossia per i quali non sono rispettate le scadenze di legge;

- debiti commerciali e diversi scaduti oltre i limiti fisiologici.

- al numeratore: i flussi di cassa al servizio dei debiti, ossia:

- i flussi di cassa derivanti dalla gestione operativa più quelli del ciclo degli investimenti (come definiti nell’OIC 10);

- le liquidità iniziali;

- le linee di credito accordate e non utilizzate, ma disponibili nei 6 mesi.

La differenza più evidente tra le due metodologie di calcolo del DSCR elaborate dal CNDCEC e quella che potremmo definire “classica” della letteratura aziendalistica è rappresentata da:

- Al numeratore viene considerata anche la liquidità iniziale

- Al denominatore, nel primo approccio, non vengono considerati gli oneri finanziari del debito ma solo la quota capitale.