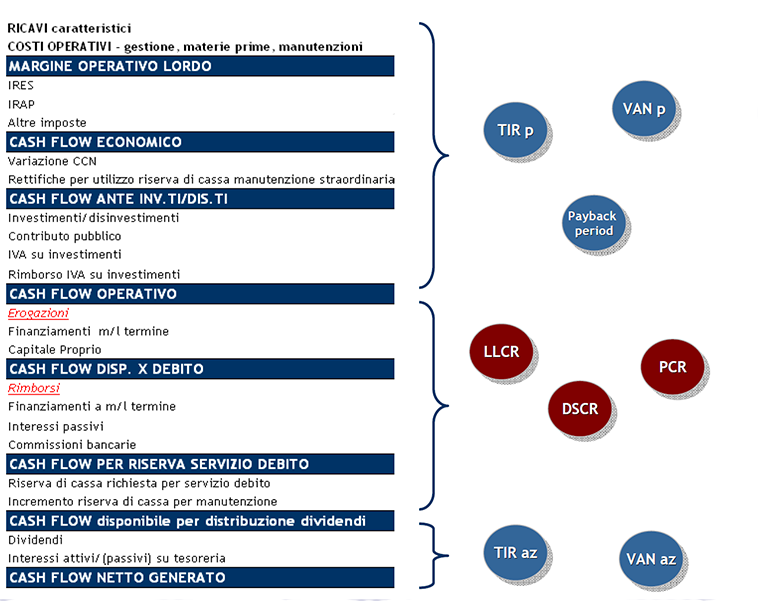

LLCR - Loan Life Coverage Ratio

Definizione

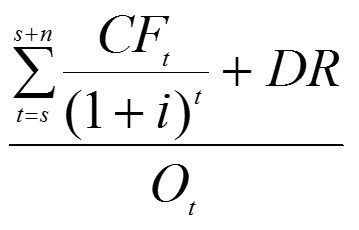

Il Loan Life Coverage Ratio rappresenta l'indicatore di bancabilità durante il periodo di sussistenza del debito ed è pari al rapporto fra la somma (cumulata e attualizzata) dei flussi di cassa al servizio del debito valutati all’inizio del progetto fino all’ultimo anno di rimborso del debito, incrementata della riserva di cassa utilizzabile per debito stesso, e il debito residuo calcolato al momento iniziale in cui viene effettuata la valutazione.

CFt = Flusso di cassa al Servizio del debito dell’anno t

t = istante di valutazione

s = anni di rimborso del debito

i = WACC

DR = riserva di cassa per il servizio del debito (Debt reserve)

Ot = debito residuo (Outstanding) al momento iniziale della valutazione

È utilizzato per l’analisi della sostenibilità di un determinato livello di indebitamento e consente di valutarne la rischiosità ed il relativo costo. Tale indicatore ha un’interpretazione meno immediata rispetto al DSCR, ma un valore superiore all’unità rappresenta una garanzia per i finanziatori.

| Chiave di lettura | Significato |

|---|---|

| Ratio > 1,6 | Risultato soddisfacente |

| 1,2 < Ratio < 1,6 | Risultato nella media |

| Ratio < 1,2 | Risultato insoddisfacente |

Il flusso di cassa da utilizzare non è il Flusso di cassa operativo, utilizzato invece per il DSCR, bensì il Flusso di cassa al servizio del debito. Tale flusso rappresenta il totale delle risorse di cui l’azienda dispone per rimborsare la quota capitale del debito contratto e corrispondere i relativi interessi passivi.

Flusso di cassa al servizio del debito

Questo non è altro che il flusso di cassa operativo Unlevered a cui però vengono aggiunti anche elementi che possono non essere strettamente collegati alla gestione tipica e caratteristica dell’azienda (ad esempio proventi e oneri straordinari, proventi finanziari ecc.).

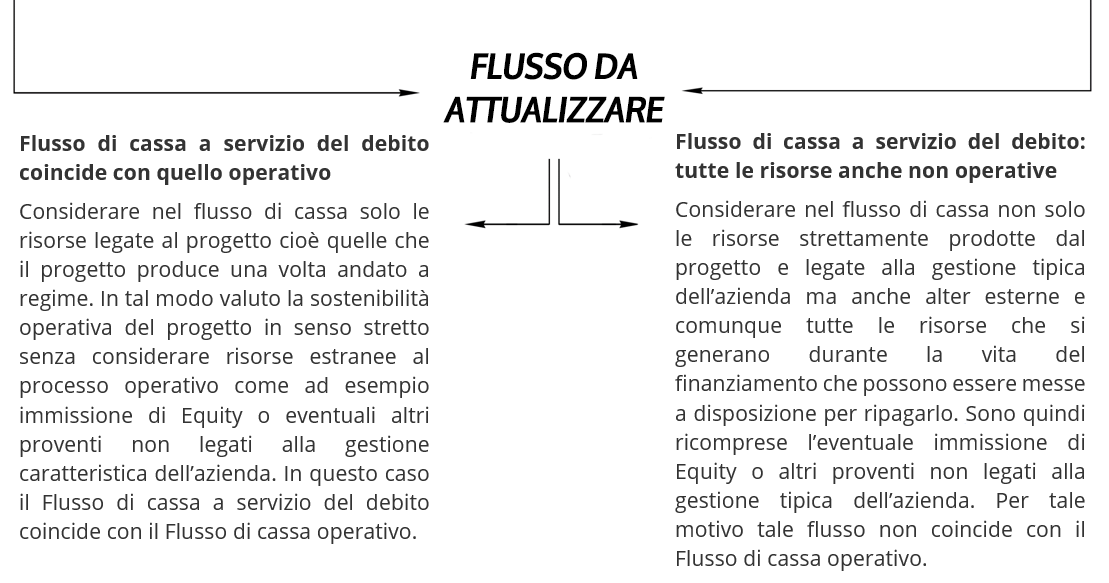

Segnaliamo, però, per completezza, che sul calcolo di tale flusso sono presenti due scuole di pensiero che comportano due schemi di rendiconto differenti:

Flusso di cassa a servizio del debito coincide con quello operativo

Considerare nel flusso di cassa solo le risorse legate al progetto cioè quelle che il progetto produce una volta andato a regime. In tal modo valuto la sostenibilità operativa del progetto in senso stretto senza considerare risorse estranee al processo operativo come ad esempio immissione di Equity o eventuali altri proventi non legati alla gestione caratteristica dell’azienda.

Risultato operativo (EBIT)

- Imposte sul reddito

+ Ammortamenti e Accantonamenti

+/- Altre voci non monetarie

+/- Variazioni del capitale circolante (incluso TFR)

+/- Disinvestimenti/investimenti in capitale fisso

Flusso di cassa operativo = Flusso di cassa a servizio del debito

+ Accensione debito finanziario

- Rimborso debito finanziario

- Oneri finanziari

+/- Variazioni investimenti attività finanziarie

+/- Proventi Oneri straordinari

+ Proventi finanziari

+/- Equity

Flusso di cassa a servizio dell’Equity

- Distribuzione di utili e riserve

Variazione saldo di cassa

Flusso di cassa a servizio del debito tutte le risorse anche non operative

Considerare nel flusso di cassa non solo le risorse strettamente prodotte dal progetto e legate alla gestione tipica dell’azienda ma anche altre esterne e comunque tutte le risorse che si generano durante la vita del finanziamento che possono essere messe a disposizione per ripagarlo. Questa impostazione è quella utilizzata dalle banche che finanziano il progetto: alla banca infatti non interessa le singole modalità in cui l’azienda restituisce il debito, l’importante è che essa garantisca la sostenibilità con risorse che riesce a generare anche se non legate strettamente alla gestione caratteristica come immissione di Equity

Risultato operativo (EBIT)

- Imposte sul reddito

+ Ammortamenti e Accantonamenti

+/- Altre voci non monetarie

+/- Variazioni del capitale circolante (incluso TFR)

+/- Disinvestimenti/investimenti in capitale fisso

Flusso di cassa operativo

+ Accensione debito finanziario

+/- Variazioni investimenti attività finanziarie

+ Proventi finanziari

+/- Proventi Oneri straordinari

+/- Equity

Flusso di cassa a servizio del debito

- Rimborso debito finanziario

- Oneri finanziari

Flusso di cassa a servizio dell’Equity

- Distribuzione di utili e riserve

Variazione saldo di cassa

Per quanto ci riguarda noi preferiamo e prenderemo in considerazione per la nostra analisi l’ipotesi n. 2 ovvero il flusso che rappresenta tutte le risorse che possono essere messe a disposizione per il rimborso del finanziamento.

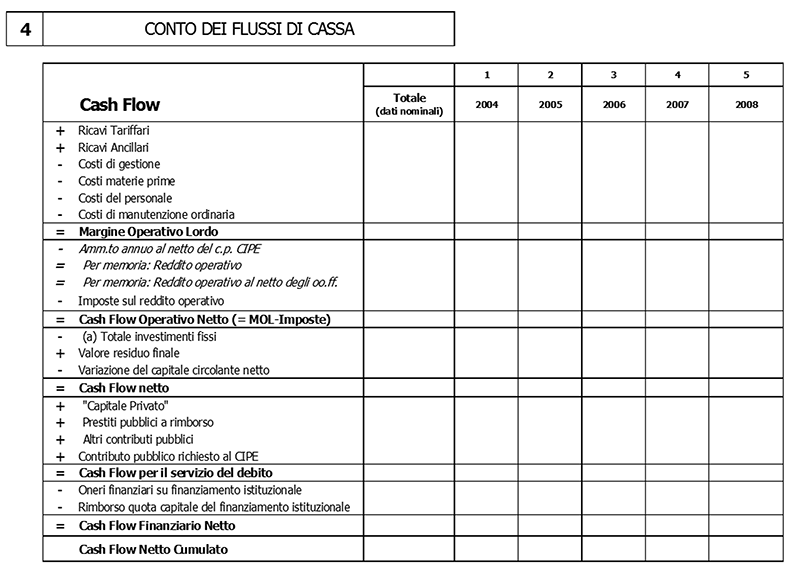

L’Unità tecnica della finanza dei progetti UFP utilizza tale impostazione nel calcolo del flusso di cassa al servizio del debito. Riportiamo qui di seguito il modello utilizzato:

Anche il Cipe, nello schema sintetico del Piano economico-finanziario ex art. 4, comma 140, della legge n. 350/2003, segue la stessa impostazione:

Esempio di calcolo LLCR

Un esempio renderà il funzionamento dell’indice molto più semplice.

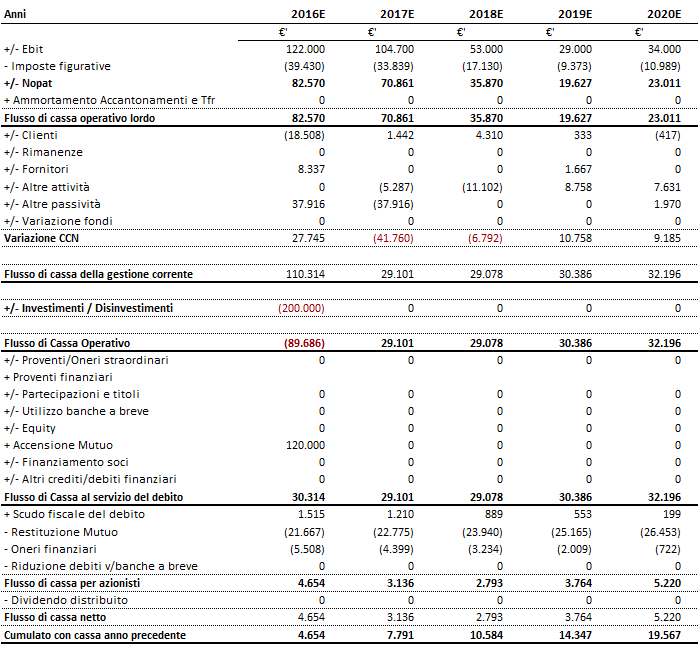

Nell’anno 2016 la banca concede un finanziamento all’azienda per euro 120.000, che viene utilizzato per coprire un investimento in immobilizzazioni per euro 200.000. Il piano di ammortamento prevede il rimborso in cinque anni suddiviso in rate mensili ad un tasso del 5% annuo con prima rata da rimborsare il 31 gennaio 2016. L’ultimo anno previsto per il rimborso è il 2020. La parte restante dell’investimento è coperto dal cash flow previsionale prodotto dall’azienda dato che non è prevista immissione di Equity.

Utilizziamo un modello di rendiconto che parte dall’EBIT ed effettua tutte le rettifiche per tenere conto di valori non monetari. Calcoliamo inoltre il c.d. NOPAT che prevede le imposte figurative (vedi articolo) per tenere conto della quota di deducibilità degli oneri finanziari.

Come si vede dall’esempio nel primo anno 2016 sia il flusso di cassa operativo che il flusso di cassa al servizio del debito sono negativi a causa dell’investimento effettuato. Tale fabbisogno è però coperto dalle risorse ottenute dal finanziamento bancario di euro 120.000 che, in questo caso, coprono anche il rimborso della prima rata. Non è infatti cosa rara che nel caso di start-up l’azienda chieda un finanziamento di un importo un po’ più elevato proprio per coprire anche la prima rata dato che è difficile che il primo anno l’azienda sia già a regime.

Negli anni previsionali 2017 - 2020 sia il flusso di cassa operativo che il flusso di cassa al servizio del debito sono positivi e l’azienda è in grado di rimborsare le rate del finanziamento.

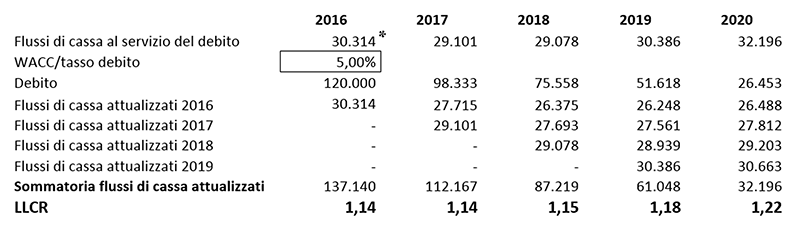

Veniamo ora al calcolo dell’indice LLCR utilizzando la formula che conosciamo, supponendo un tasso di attualizzazione (WACC) pari al 5%:

Il calcolo del LLCR consente di valutare la sostenibilità del debito per ogni singolo anno del progetto, in modo da assegnare a ciascuna fase del piano finanziario una figura di merito che ne misuri puntualmente il grado di “copertura”, ovvero la tenuta del progetto rispetto ad eventuali variazioni dello scenario atteso (ad es. un fatturato inferiore a quello previsto oppure costi straordinari inaspettati).

Per calcolare il valore LLCR dell’anno 2016 (si suppone di effettuare la valutazione al 31/12/2016) occorre attualizzare a tale data tutti i flussi previsionali al servizio del debito, a cominciare dal cash-flow previsto per l’anno 2016 stesso e fino all’ultimo anno in cui si prevede il rimborso del debito, prendendo cioè in considerazione l’intera “vita” del finanziamento.

Si otterrà in tal modo quella che in tabella è indicata come Sommatoria flussi di cassa attualizzati (per il 2016 pari ad € 137.140).

Il fattore di attualizzazione, ovvero il termine per cui ciascun flusso previsionale va moltiplicato per ottenerne il valore attuale al 31/12/2016, dipende dal tasso di attualizzazione (WACC) e dal numero di anni che intercorrono tra il momento della valutazione ed il momento in cui ciascun flusso di cassa si prevede che venga ottenuto. Così, ad esempio, per ottenere il valore al 31/12/2016 del flusso di cassa atteso per l’anno 2020, quest’ultimo andrà moltiplicato per un fattore pari a:

(1+WACC)-3 = (1 + 0,05)-3 = 0,86.

Sommatoria flussi di cassa attualizzati (2016) =

= FC2016 + FC2017 x (1 + WACC)-1 + FC2018 x (1 + WACC)-2 + FC2019 x (1 + WACC)-2 + FC2020 x (1 + WACC)-4 =

= € 30.314 + € 27.715 + € 26.375 + € 26.248 + € 26.488 = € 137.140

Si noti che il flusso di cassa dell’anno 2016 non va moltiplicato per alcun fattore di attualizzazione perché è già temporalmente riferito al momento della valutazione, ovvero al 31/12/2016.

Una volta attualizzati i flussi di cassa che si prevede di ottenere per il periodo di durata del finanziamento, la loro somma va semplicemente divisa per il valore del debito che tali flussi devono andare a rimborsare, nell’esempio pari ad € 120.000 per ottenere il valore dell’LLCR dell’anno 2016 (1,14). Essendo tale valore maggiore di uno, si conclude che, analizzato al 31/12/2016, il debito risulta sostenibile, peraltro con un certo margine, in quanto si prevede che l’azienda sia in grado di generare risorse superiori (in valore attuale) al valore del debito che si è impegnata a rimborsare.

Si osservi, inoltre, come i flussi di cassa al servizio del debito debbano includere anche le entrate derivanti dalla stessa attività di finanziamento, ovvero il capitale preso in prestito dai finanziatori. Difatti, non avrebbe alcun senso escludere tali risorse dalla valutazione del piano finanziario, giacché i capitali di debito costituiscono una componente essenziale per garantire la sostenibilità del progetto ed una volta erogati, rappresentano risorse disponibili (in tutto od in parte) al servizio del rimborso del debito stesso.

Ecco perché al flusso di cassa derivante dall’attività operativa e da quella straordinaria (negativo e pari ad € - 89.686) devono essere sommati le risorse finanziarie pari a € 120.000 ottenute proprio grazie all’erogazione del finanziamento bancario, per ottenere il flusso effettivo al servizio del debito, ovvero € 30.314.

Riguardo al valore del debito da prendere in considerazione per calcolare l’indice LLCR, questo deve essere pari al valore residuo che sussiste all’inizio dell’anno di valutazione, nell’esempio al 01/01/2016. Occorre infatti tener presente che ciascuno dei flussi al servizio del debito è calcolato al lordo del rimborso del debito previsto per il relativo anno e quindi deve essere confrontato con il valore del debito che residua prima del pagamento della quota di rimborso. In altri termini, se consideriamo i flussi di cassa al lordo del rimborso del debito, anche il valore del debito con cui la sommatoria di questi va confrontata deve essere considerata al lordo delle quote di rimborso del finanziamento. Effettivamente la formula utilizzata in letteratura tiene conto del tempo t ma, probabilmente, la questione è frutto di un fraintendimento perché in tal caso viene descritta un’ipotesi di scuola dove nel primo anno (2016 nel nostro esempio) non è previsto nessun rimborso del debito.

Gli oneri finanziari

Da notare che nell’esempio precedente nel calcolo dell’indice non si tiene conto del pagamento degli oneri finanziari ma solo del rimborso della quota capitale. Ciò perché il flusso di cassa è attualizzato proprio al costo del debito e quindi tiene già conto di tale corresponsione. Se così non fosse, come il modello proposto da alcuni autori in cui il flusso di cassa è calcolato al netto degli oneri finanziari, ciò comporterebbe prevedere la remunerazione dei finanziatori due volte. Da notare che il valore dello scudo fiscale del debito, che rappresenta la quota della deducibilità degli oneri finanziari che nel calcolo delle imposte figurative avevamo precedentemente escluso, non viene ricompreso tra il flusso a servizio del debito proprio perché non prevediamo la corresponsione degli oneri finanziari ma solo della quota capitale. Nella sezione dedicata al tasso di attualizzazione la questione verrà trattata nei particolari.

Nella formula è prevista anche una riserva rappresentata da mezzi liquidi accantonati precedentemente a copertura di eventuali squilibri che possono verificarsi nella vita del progetto per rimborsare il debito contratto ma per semplicità nell’esempio precedente non ne abbiamo tenuto conto.

Il tasso di attualizzazione

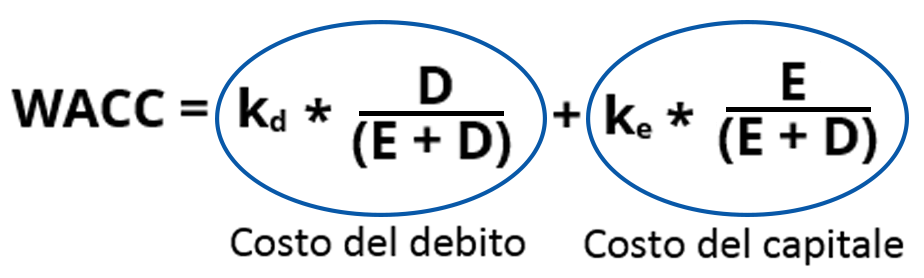

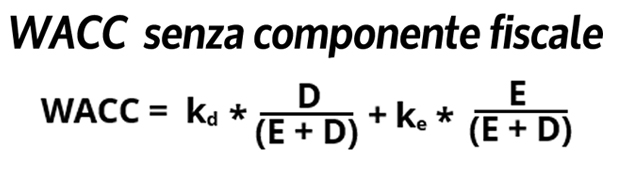

Nel nostro esempio abbiamo utilizzato come tasso di attualizzazione il WACC che rappresenta un tasso che remunera tutte le risorse, sia come capitale di debito che di rischio, utilizzate dall’azienda per finanziare la propria attività. Alcuni autori utilizzano invece come tasso di attualizzazione solo quello del debito senza tener conto della remunerazione degli azionisti.

Attualizzare il flusso cassa al servizio del debito al solo costo del debito presuppone che durante la vita del finanziamento e fino a che lo stesso non venga rimborsato non è prevista nessuna remunerazione a favore degli azionisti anche se gli stessi hanno investito risorse nel progetto. In questo caso il tasso di attualizzazione sarebbe più basso (manca infatti la seconda parte della formula del WACC rappresentata dal costo del capitale ke) e ciò comporta un valore dei flussi scontati più alto ed una conseguente maggiore sostenibilità del debito. Mettendoci nei panni di una banca che deve verificare la finanziabilità di un progetto, non prevedere una remunerazione degli azionisti non sembra verosimile e comunque l’uso del WACC come tasso di sconto garantisce una maggiore prudenza nella valutazione dei flussi di cassa previsionali. Un LLCR calcolato usando il WACC come tasso di attualizzazione risponde all’esigenza di verificare che anche nell’ipotesi di una eventuale remunerazione richiesta dagli azionisti la bancabilità e la sostenibilità del debito è comunque garantita

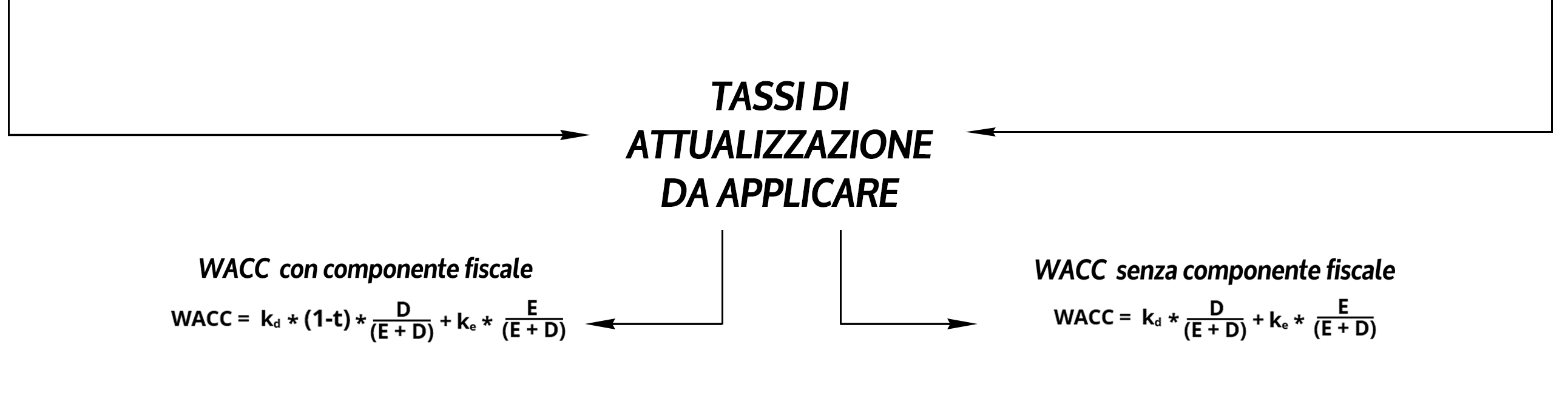

In conclusione:

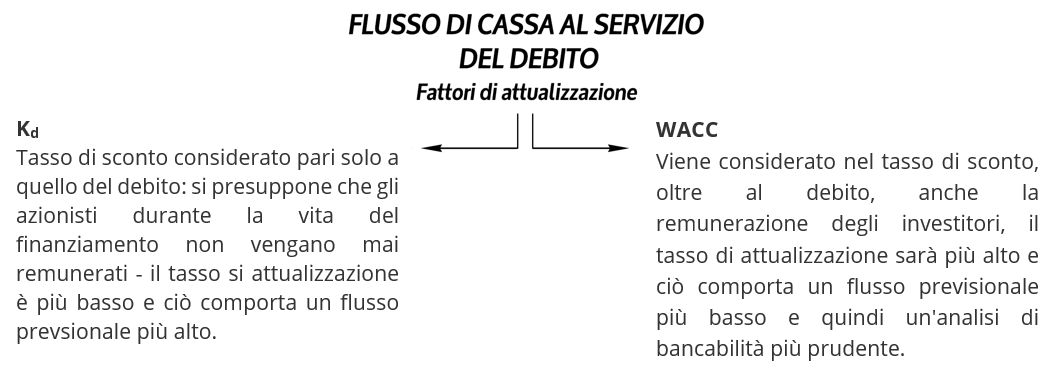

Fattori di attualizzzione

Kd Tasso del debito

Tasso di sconto considerato pari solo a quello del debito: si presuppone che gli azionisti durante la vita del finanziamento non vengano mai remunerati - il tasso si attualizzazione è più basso e ciò comporta un flusso prevsionale più alto.

WACC

Viene considerato nel tasso di sconto, oltre al debito, anche la remunerazione degli investitori, il tasso di attualizzazione sarà più alto e ciò comporta un flusso previsionale più basso e quindi un'analisi di bancabilità più prudente.

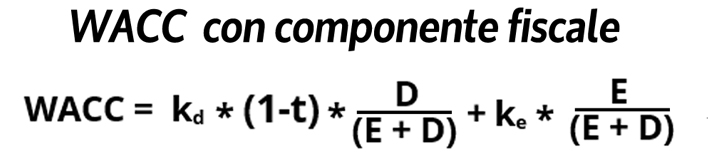

L'importanza della componente fiscale nel WACC

L’importante è tenere sempre conto che nella formula del WACC devo considerare la parte relativa alla componente fiscale (1-t) solo se il flusso attualizzato è calcolato tenendo conto della quota di deducibilità degli oneri finanziari che a sua volta comporta una valore delle imposte più alto. Della questione ne abbiamo già parlato in un precedente articolo (vedi articolo) a cui si rimanda per tutti gli approfondimenti. Per tale motivo la formula corretta del WACC è quella riportata sopra.

A seconda del modello di rendiconto utilizzato (se tengo conto o meno delle imposte figurative) devo di conseguenza comprendere o meno nella formula del WACC la componente (1-t).

Flusso con imposte figurative

Risultato operativo (EBIT)

- Imposte sul risultato operativo (figurative)

= Risultato operativo al netto delle imposte specifiche (NOPAT)

+ Ammortamenti e Accantonamenti

+/- Altre voci non monetarie

+/- Variazioni del capitale circolante (incluso TFR)

+/- Disinvestimenti/investimenti in capitale fisso

+/- Proventi e oneri straordinari

+ Proventi finanziari

+/- Variazioni investimenti attività finanziarie

+/- Equity

+ Accensione debito finanziario

= Flusso di cassa al servizio del debito

Flusso sensa imposte figurative

Risultato operativo (EBIT)

- Imposte sul reddito

+ Ammortamenti e Accantonamenti

+/- Altre voci non monetarie

Flusso di cassa operativo lordo

+/- Variazioni del capitale circolante (incluso TFR)

+/- Disinvestimenti/investimenti in capitale fisso

+/- Proventi e oneri straordinari

+ Proventi finanziari

+/- Variazioni investimenti attività finanziarie

+/- Equity

+ Accensione debito finanziario

= Flusso di cassa al servizio del debito

Copyright 2021 © Cloud Finance Srl - riproduzione riservata