Software Concordato minore

Il software Concordato minore D.Lgs. 14/2019 come modificato dal D.Lgs. 83/2022 permette la gestione automatizzata di tutta la procedura di composizione della crisi da sovraindebitamento per l’accordo con i creditori, secondo le disposizioni di cui al D.Lgs. 14/2019 come modificato dal D.Lgs. 83/2022. Attraverso una procedura guidata di inserimento dei dati, il software calcola il grado di soddisfazione dei vari crediti, ordinati secondo i rispettivi gradi di privilegio e le singole percentuali dei voti. In tal modo, il software genera automaticamente l’Accordo di ristrutturazione dei debiti con una dettagliata proposta di soddisfazione dei creditori con il minimo impiego di tempo ed energie, completa di tutti gli allegati stabiliti dalle disposizioni normative.

Il software è stato realizzato in collaborazione con il Giudice, Dott.ssa Marisa Acagnino, Presidente VI Sezione Civile Tribunale di Catania

Aggiornato al nuovo Codice della Crisi D.Lgs. 14/2019 come modificato dal D.Lgs. 83/2022

Gestisce tutta la procedura in modo semplice e veloce e redige automaticamente l’Accordo di ristrutturazione dei debiti

-

Consente di realizzare automaticamente il Piano particolareggiato di concordato minore ai sensi del D.Lgs. 14/2019 come modificato dal D.Lgs. 83/2022. A partire dalla compilazione di semplici anagrafiche relative ai debiti in corso nonché al patrimonio del debitore ed ai dati reddituali e d’impresa, consente di determinare con estrema precisione la percentuale di soddisfazione di ciascuna categoria di creditori. Il Piano di Liquidazione del Patrimonio viene così generato in automatico ed in modo molto semplice e veloce evitando possibili errori.

-

Modulistica e allegati generati automaticamente dal software scaricabili ed editabili semplificano e velocizzano tutta la gestione della procedura.

-

Redazione automatica del Piano di riparto unico software che permette di redigere in modo molto preciso il Piano di riparto così come stabilito dalle disposizioni normative a seconda dei diversi gradi di privilegi, suddivisi tra crediti prededucibili, privilegiati immobiliari, mobiliari e chirografari, in modo completamente automatizzato.

-

Database ISTAT collegato al software così da determinare automaticamente le spese del debitore e verificare l’eventuale situazione di sovraindebitamento del soggetto.

-

Calcolo automatico dei compensi del professionista secondo quanto stabilito dalla legge.

-

Piano di consolidamento dei debiti automatico, una volta inserito il valore del debito e il tempo stabilito della restituzione, il software genera automaticamente il piano di ammortamento del debito confrontandolo con le disponibilità reddituali del debitore e determinando così la fattibilità o meno del piano.

Conforme alle “Linee guida sulla crisi da sovraindebitamento” emanate dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili.

Prezzi e Promozioni

Tutto incluso nel prezzo solo per il periodo che ti serve e senza nessun obbligo di rinnovo

Promo Summer 2026: Fino al 30% di sconto + 1 mese gratis. Valida fino al 31/08/2026

Inclusi nel software

Assistenza Telefonica

Inclusa nel prezzo e fornita da professionisti esperti

Lun/Ven: 8:30 – 18:30

Report Automatici

In automatico report scaricabili ed editabili pronti per l’uso in Word, PDF ed Excel

Attivazione Immediata

Utilizzo immediato dei software con carta di credito, PayPal o bonifico bancario

Progetti Illimitati

Puoi creare e modificare tutti i progetti che desideri senza nessuna limitazione

Sei un O.C.C. on un Gestore?

Scopri l’innovativo sistema informativo per la gestione degli Organismi di Composizione della Crisi OCC

Il sistema, sviluppato ad hoc per gli O.C.C., gestisce tutta la procedura secondo le disposizioni

del D.Lgs. 14/2019 come modificato dal D.Lgs. 83/2022 creando un collegamento informatico tra: OCC, Gestori della crisi, Debitore

Sei sei un Gestore, approfitta dell’offerta “Progetto singolo” per avere accesso al software, limitatamente

ad una singola pratica, per 12 mesi al prezzo promozionale di:

€149

€99 + iva

Sconto del 34%

A chi è rivolto

Il software è rivolto a tutti i Professionisti che a vario titolo (Commercialisti, Avvocati, Notai, membri degli OCC) si occupano della predisposizione dell’Accordo:

- Professionista nominato dal Tribunale

- Professionista in qualità di OCC

- Consulente del debitore

Per ognuno di essi il software genererà un piano personalizzato con i rispettivi allegati secondo quanto stabilito dal D.Lgs. 14/2019 come modificato dal D.Lgs. 83/2022.

Semplice da utilizzare

L’Utente dovrà inserire l’elenco dei beni del patrimonio del debitore, il valore dei redditi disponibili e la situazione debitoria. Una volta compilate le anagrafiche generali, dovrà semplicemente elencare tutti i crediti vantati nei confronti del Debitore proponente, con le relative precisazioni richieste dalla normativa (importo, categoria del privilegio, indicazione dei cespiti di riferimento su cui la prelazione insiste nel caso in cui trattasi di privilegio speciale). Terminata la compilazione dei campi richiesti, il software automaticamente fornisce il progetto di ristrutturazione dei debiti secondo le percentuali di soddisfazione assegnate a ciascun credito.

DATI DELLA PROCEDURA

E’ possibile gestire tutte le diverse tipologia di incarico:

- Nomina del Tribunale

- Organismo di composizione della crisi

- Consulente di parte

A seconda della scelta effettuata il software creerà dei format personalizzati.

Come per il modulo Piano del Consumatore e Liquidazione del Patrimonio, dovranno essere inseriti i dati anagrafici dei soggetti interessati alla procedura:

- Professionista incaricato

- Debitore ed eventuali coobbligati

I dati così inseriti verranno stampati direttamente nell’Accordo e negli allegati che il software genera automaticamente. Ciò permette un notevole risparmio di tempo.

E’ possibile inserire tali dati attraverso due distinte modalità:

Direttamente dalla sezione Dati procedura

Inserirli nell’anagrafica della piattaforma e poi caricarli cliccando su Carica da anagrafica.

Questa seconda modalità permette di disporre dei dati in ogni momento e richiamarli anche per altre pratiche o per altre procedure come il Piano del Consumatore e la Liquidazione del Patrimonio.

CREDITORI

In questa sezione vengono richiesti i dati relativi ai creditori. Per inserire i dati di un creditore basta cliccare su:

Nuovo creditore

E successivamente all’interno di una tabella guidata inserirò tutti i dati che mi vengono richiesti. Tali dati saranno ordinati e tabellati e automaticamente riportati nel Piano e negli allegati generati dal software.

Una volta fatto ciò li posso modificare in qualsiasi momento e automaticamente li ritroverò nelle sezioni successive in cui dovrò inserire, per ogni creditore, ulteriori informazioni quantitative tra cui il valore del debito residuo e della rata, il grado di privilegio etc.

Inoltre, cliccando sull’icona della seconda colonna, il software genererà automaticamente la lettera da inviare ad ogni singolo creditore di comunicazione dell’avvio della procedura di liquidazione.

")

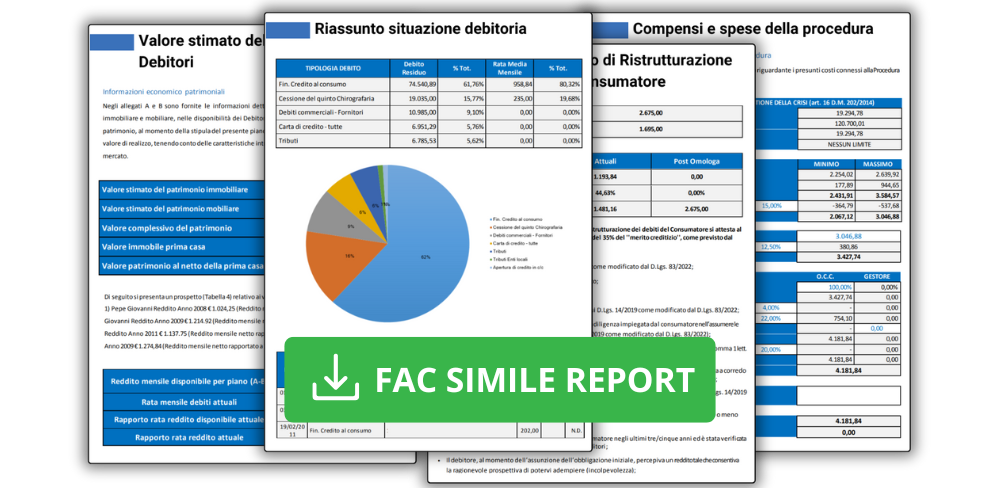

SITUAZIONE DEBITORIA

Una volta inseriti i dati anagrafici dei creditori verranno richieste ulteriori informazioni che riguarderanno:

- Tipologia di debito associata a quel creditore

- L’ammontare del debito originario contratto la cui rata verrà rapportata al reddito percepito all’epoca in cui fu contratto il debito per determinare se tale rapporto era maggiore rispetto a quello stabilito dalla Banca d’Italia

- Il valore del debito residuo alla data del Piano

- La categoria di credito per determinare il grado di privilegio

Tale ultima impostazione è generata automaticamente dal software attraverso un database interno che determina l’ordine di soddisfo del credito così come stabilito dalle disposizioni legislative e dalla giurisprudenza in tema di procedure fallimentari.

Infine, una tabella riepiloga tutti i debiti suddivi per categoria (Ipotecari, chirografari, fiscali etc.) con la rispettiva percentuale di soddisfazione.

DATI REDDITUALI PERSONALI

In questa sezione viene richiesto di determinare il valore del reddito netto mensile del debitore e dei coobbligati disponibile per ripagare i creditori. Si ricorda a tal fine che alcuni tribunali non consentono l’inserimento della tredicesima quale reddito disponibile anche se spalmata nei dodici mesi.

Tipologia inserimento spese

E’ possibile calcolare le spese del debitore attraverso 3 distinte modalità:

- Tipologia familiare ISTAT, spese determinate dall’ISTAT sulla base dei componenti familiari

- Area Geografica ISTAT, spese determinate dall’ISTAT sulla base delle diverse aree geografiche

- Dettaglio spese Manuale, inserimento puntuale delle singole spese necessarie al debitore

Una volta proceduto all’inserimento dei dati richiesti, il software determinerà automaticamente lo stato di sovraindebitamento o meno del debitore.

")

DATI REDDITUALI IMPRESA

Questa sezione è collegata con la precedente. Infatti, nella prima è stato richiesto di determinare l’eventuale reddito disponibile diverso da quello d’impresa mentre in quest’ultima è richiesto l’inserimento dei dati aziendali di bilancio che permettano di determinare il MOL Margine operativo lordo. Questo margine, determinato dalla differenza tra i ricavi e costi operativi non tenendo conto degli ammortamenti e degli accantonamenti essendo quest’ultimi esclusivamente valori contabili, risulta essere molto utile perché fornisce una buona approssimazione del valore del flusso di cassa operativo, grandezza essenziale per quantificare l’entità delle risorse finanziarie create dall’azienda e disponibili per ripagare i debiti contratti dall’impresa.

La somma tra tale valore, il reddito disponibile diverso da quello d’impresa ed eventuali altre entrate (ad esempio incasso crediti, prestiti etc.) rappresenterà l’entità complessiva delle risorse finanziarie effettivamente disponibili per ripagare i debiti. Se tale valore risulterà minore della somma delle rate annuale dei debiti contratti ciò comporterà uno squilibrio finanziario e il debitore non sarà in grado di onorare i propri impegni.

In tale situazione come prima cosa dovrò stimare sia il MOL previsionale prodotto dall’azienda che il presumibile reddito futuro diverso dall’attività d’impresa e successivamente provvederò a simulare un piano di consolidamento dei debiti che, rapportato alle risorse effettivamente disponibili, mi permetterà di ritrovare un equilibrio finanziario.

DETERMINAZIONE PROPOSTA

Ipotesi liquidatoria

Il software calcola in automatico la percentuale di soddisfazione del singolo creditore in un’ipotesi liquidatoria dei beni del debitore. Posso però modificare i gradi di privilegio dalla sezione Tabella privilegi. Tale funzionalità risulta essere molto utile nel caso voglia simulare anche l’eventualità di una tale ipotesi nel caso in cui non si dovesse addivenire ad un Accordo con i creditori.

Ipotesi Accordo di Ristrutturazione

Nell’ipotesi di Accordo, posso inserire una percentuale di soddisfo dei creditori diversa dall’ipotesi liquidatoria così da confrontarla con la stessa. Potrò così simulare eventuali percentuali di stralcio differenziato per singolo debito ed il valore del debito così determinato verrà preso in considerazione per il consolidamento.

L’ultima colonna è dedicata al calcolo automatico della percentuale di voto associata ad ogni singolo debitore così come stabilito dalla Legge: «ai fini dell’omologazione è necessario che l’accordo sia raggiunto con i creditori rappresentanti almeno il 60% dei crediti» tenendo conto anche delle peculiarità dei privilegiati che se la proposta prevede l’integrale soddisfazione non sono computati e non hanno diritto di voto.

Come detto in precedenza tutta tale procedura è determinata in modo completamente automatica dal software.

")

DETTAGLIO CONSOLIDAMENTO

Questa sezione è la stessa della Ristrutturazione dei debiti del consumatore e dovrò indicare l’ipotesi di consolidamento dei singoli debiti da proporre ai creditori attraverso due modalità:

1. Automatica:

il software creerà automaticamente il piano di ammortamento per la restituzione del debito sulla base dei parametri inseriti: N. Rate mensili, Data I rata ed il tasso di interesse. La data della prima rata potrà essere solo successiva al pagamento dei prededucibili, in questo caso dal 31/03/2017.

2. Manuale

Posso inserire manualmente le singole rate per la restituzione dei debiti così da ottenere una piano di ammortamento personalizzato alle esigenze del debitore. Una volta fatto ciò, il software mi definisce il numero di anni per la restituzione, la data di inizio per la restituzione rappresentata dal pagamento della prima rata e l’importo della rata mensile che sarà il parametro di riferimento per determinare il superamento dello stato di sovraindebitamento e quindi la sostenibilità del piano proposto.

PRIVILEGI IMMOBILIARI

Piano di riparto automatico

All’interno del software è stato realizzato un database con tutti i privilegi suddivisi per ordine di prelazione. Una volta inserita la natura del debito (ad esempio mutuo ipotecario, tributario diretto o indiretto, previdenziale etc.), e la categoria del credito:

- Prededucibile

- Chirografario

- Privilegiato Immobiliare

- Privilegiato Mobiliare

Il software genererà automaticamente il piano di riparto dei singoli debiti suddividendoli per grado di soddisfazione. Tale funzionalità è molto utile per simulare una percentuale di soddisfo dei creditori in una eventuale ipotesi liquidatoria.

Piano di riparto personalizzato

Attraverso tale funzionalità l’utente può in ogni momento in modo molto semplice modificare manualmente i gradi di privilegio già determinati e contenuti nelle tabelle così da creare un piano di riparto personalizzato e adatto alle proprie esigenze.

Risultati Finali

Il software elabora le informazioni e genera completamente in automatico il Piano di Liquidazione del Patrimonio di cui al D.Lgs. 14/2019 come modificato dal D.Lgs. 83/2022, tenendo conto di quelle che sono le “Linee guida sul sovraindebitamento” elaborate dal Consiglio Nazionale dei Dottori commercialisti ed Esperti contabili, insieme con i seguenti allegati:

Piano, allegati e modulistica automatici

Il software genera automaticamente l’accordo di ristrutturazione e tutta la documentazione richiesta dalla legge da presentare al Tribunale competente

Commenti dinamici automatici

Il software, grazie a specifici algoritmi di business intelligence, genera all’interno del piano dei commenti automatici che descrivono la procedura seguita

Scaricabile e modificabile

L’accordo e tutta la modulistica sono scaricabili sul proprio PC e modificabili secondo le diverse esigenze

Formati download

Tutti i documanti sono scaricabile in formato: Word, Excel e PDF

Tutta la documentazione viene messa a disposizione dell’Utente in formato MS-Office editabile, consentendo quindi un notevole risparmio di tempi e costi nella gestione della procedura.

Contattaci

Hai bisogno di ulteriori informazioni commerciali o sulle funzionalità dei software? Chiamaci per parlare con un nostro consulente. Consulenza commerciale: lun-ven 8:30-18:30 (digitare tasto 1)

Lun-Ven 8:30-18:30

Recensioni dei nostri clienti

I nostri partner

I nostri partner