Posizione Finanziaria Netta

L’importanza del calcolo della posizione finanziaria netta come modello di risk management e per valutare la sostenibilità dell’indebitamento finanziario rispetto ai flussi di cassa previsionali generati dall’azienda

Indebitamento netto e analisi finanziaria

La corretta determinazione della Posizione finanziaria netta (PFN) è fondamentale per una corretta analisi finanziaria e per permettere sia all’analista che al sistema bancario di giungere ai medesimi risultati al fine della valutazione del merito creditizio dell’impresa e della sostenibilità dell’indebitamento finanziario

In letteratura la PFN viene definita come “indicatore alternativo di performance”; infatti il suo confronto con altri valori o indicatori ci permette di valutare:

- il livello complessivo dell’indebitamento rapportato anche agli anni precedenti;

- il rapporto Debt/Equity per verificare il grado di patrimonializzazione di una società;

- la capacità di restituzione del debito attraverso il confronto con il c.d. Cash flow al servizio del debito oppure con il Margine operativo lordo MOL.

Una sua corretta determinazione comporta che alcuni dati di bilancio siano riclassificati in un’ottica finanziaria (si veda a tal fine la sezione sul passaggio dal metodo patrimoniale a quello finanziario per la contabilizzazione dei leasing) e che l’azienda fornisca all’analista dei dati relativi ai suoi rapporti finanziari quanto più precisi possibili.

Mentre per le PMI non è previsto un particolare metodo per la sua determinazione e tanto meno una sua forma espositiva, per le società quotate la Consob, con Comunicazione del 28 luglio 2006, in conformità alla raccomandazione del CESR del 10 febbraio 2005, ha previsto espressamente una specifica metodologia espositiva. Secondo il nostro parere, tale forma può essere utilizzata, senza particolari problemi, anche per le società non quotate e di piccola/media dimensione.

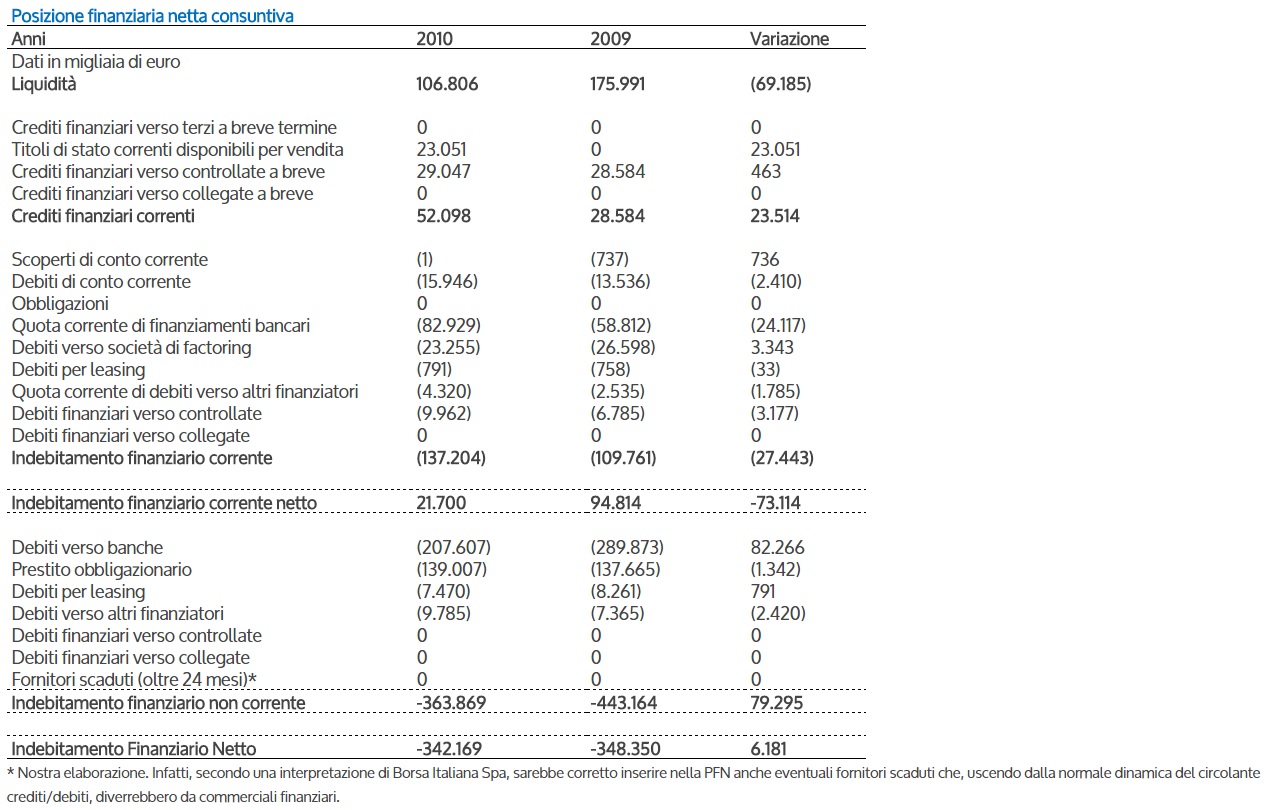

A tal fine, come esempio, si allega il PFN al 31 dicembre 2010 del Gruppo Piaggio:

Sempre nel caso di una PMI, sarebbe corretto inserire nella PFN anche l’eventuale valore del debito rateizzato nei confronti di Enti fiscali o previdenziali come Equitalia, Inps o Agenzia delle Entrate. Infatti, in tal caso, tale debito acquista il carattere di un vero e proprio debito finanziario con caratteristiche molto simili ad esempio ad un mutuo.

| Rendiconto | Euro |

|---|---|

| Incremento/decremento disponibilità liquide | 68.449 |

| Esborso per restituzione di finanziamenti | 78.869 |

| Rimborso leasing finanziari | 758 |

| Finanziamenti ricevuti | (26.563) |

| Costi ammortizzati su finanz. a ML | (1.948) |

| Finanziamenti erogati | 463 |

| Acquisto attività finanziarie | 23.051 |

| Variazione della PFN | 6.181 |

Diverdi modelli di PFN

Il calcolo della PFN e l’individuazione delle componenti che devono farne parte non sono univoci. A tal proposito sono presenti in dottrina diversi schemi che differiscono l’uno dall’altro per l’inclusione o meno delle attività finanziarie a medio e lungo termine, che corrispondono nella pratica alle voci contenute nelle immobilizzazioni finanziarie esigibili oltre i 12 mesi. Gli autori che propendono per l’inclusione di tali componenti partono dal presupposto che le attività finanziarie siano sempre convertibili in liquidità. Pertanto, l’indebitamento, per la quota corrispondente al valore delle attività finanziarie, può essere agevolmente annullato mediante la cessione a terzi o anche agli stessi creditori di tali attività (D’Alessio R., 2007, p. 159). Secondo il nostro parere tale impostazione non è condivisibile dato che c’è una grande differenza, sotto l’aspetto pratico, tra attività finanziarie esigibili entro i dodici mesi e quelle esigibili oltre. Mentre sulle prime possiamo, con le dovute verifiche sull’effettiva liquidabilità in tempi brevi, essere in accordo sulle seconde nutriamo seri dubbi.

Non è detto infatti che i crediti finanziari esigibili oltre i 12 mesi o le partecipazioni possano essere facilmente e prontamente liquidate per ripagare i debiti finanziari. Infatti, la ragione per la quale vengono ricompresi nella PFN, secondo l’impostazione per noi non condivisibile, risiede nel fatto che si ritiene di poter ripagare una parte del debito finanziario (pensiamo ad un mutuo) con le risorse liquide ottenute dall’incasso di tali poste. Tale possibilità però è solo teorica dato che nella realtà è piuttosto improbabile liquidare delle poste contabilizzate nelle immobilizzazioni finanziarie e trattarle alla stessa stregua di titoli negoziabili che invece possono essere dismessi senza particolari problemi. In altri termini, se considerassimo le attività finanziarie a medio e lungo termine nella PFN, ne inquineremmo il calcolo con valori che non possono essere messi in relazione con un debito finanziario, che è per sua natura certo e soggetto a scadenze rigide e prefissate. Inoltre, ricordiamo che, nella letteratura internazionale, la PFN non è comunemente utilizzata ma è considerato rilevante, ai fini dell’analisi del livello di indebitamento dell’azienda, il solo il valore del debito lordo. Tale scelta è dovuta alla considerazione che di frequente la liquidità detenuta dall’azienda non è effettivamente disponibile per l'azienda stessa ma è vincolata ad uno scopo preciso (per esempio ad un investimento che si intende realizzare in futuro) e pertanto non potrebbe essere destinata alla restituzione del debito finanziario. Per tali ragioni noi preferiamo considerare le attività finanziarie esigibili oltre i 12 mesi per quello che sono: immobilizzazioni finanziarie che non possono essere prontamente liquidate e che costituiscono a tutti gli effetti un asset aziendale. Per tale motivo i crediti oltre i 12 mesi, le partecipazioni e gli altri titoli iscritti tra le immobilizzazioni hanno una natura ed uno scopo totalmente differente da altre poste come le disponibilità liquide o i titoli negoziabili che invece potrebbero essere destinate alla riduzione del debito finanziario.

Qui di seguito riportiamo le due diverse impostazioni.

Modello PFN con tutte le attività finanziarie (metodo non corretto)

- a) Disponibilità liquide

- b) Attività finanziarie prontamente liquidabili

- c) Attività finanziarie a breve

- d) Passività finanziarie correnti

- E) Indebitamente finanziario corrente (a + b + c – d)

- f) Attività finanziarie a medio e lungo termine

- g) Passività finanziarie a lungo termine

- H) Indebitamente finanziario non corrente (f – g)

- I) Posizione finanziaria netta complessiva (E + H)

Modello PFN con le sole attività finanziarie a breve (metodo corretto)

- a) Disponibilità liquide

- b) Attività finanziarie prontamente liquidabili

- c) Attività finanziarie a breve

- d) Passività finanziarie correnti

- E) Indebitamente finanziario corrente (a + b + c – d)

- f) Passività finanziarie a lungo termine

- G) Indebitamente finanziario non corrente (f)

- H) Posizione finanziaria netta complessiva (E + G)

Report di Bilancio & Rating Online

Acquista online l'analisi dei bilanci riclassificati e commentati con la valutazione della situazione economico-finanziaria dell'azienda e il nuovo rating MCC.

Il segno algebrico della PFN: positivo o negativo?

Molti utenti ci chiedono delucidazioni rispetto al corretto segno da utilizzare per determinare la PFN. Diciamo subito che la questione non trova una soluzione univoca e assume una certa rilevanza in tema di comunicazione dei dati delle società. Sentiamo infatti spesso sul tema comunicati stampa del tipo: ‘‘la società ha chiuso l’esercizio con un utile di ..., un Ebitda del ... ed una posizione finanziaria netta positiva di ...’’. La lettura di un tale comunicato può creare diverse interpretazioni del dato e alcune volte anche degli equivoci. In tali casi la domanda che ci poniamo è la seguente: siamo di fronte ad un valore delle disponibilità liquide e dei mezzi finanziari prontamente liquidabili che superano quello del debito finanziario o, al contrario, ad un valore di quest’ultimo che supera i primi? Come abbiamo detto in precedenza, la risposta a tale domanda non è univoca come anche quella offerta dalla letteratura aziendalista in cui alcuni autori utilizzano il segno negativo mentre altri quello positivo. L’impostazione che noi seguiamo e che ci appare più corretta (di seguito spiegheremo i motivi di tale scelta) è quella di indicare la PFN negativa se le disponibilità finanziarie attive sono maggiori dei debiti finanziari mentre positiva nel caso contrario.

PFN < 0 Disponibilità liquide e attività finanziarie > Debiti finanziari

La PFN assume valore negativo se le disponibilità liquide e i mezzi finanziari prontamente liquidabili sono maggiori dei debiti finanziari lordi

PFN > 0 Debiti finanziari > Disponibilità liquide e attività finanziarie

La PFN ha un valore positivo quando il valore dei debiti finanziari è maggiore delle disponibilità liquide e dei mezzi finanziari prontamente liquidabili

Posizione finanziaria netta con segno negativo

La PFN viene calcolata con il segno negativo perché il valore delle disponibilità liquide e dei mezzi finanziari prontamente liquidabili sono rappresentati con il segno negativo e se la somma di tali valori è maggiore del debito finanziario lordo il risultato finale della tabella, che esprime la PFN come confronto tra tali valori, sarà appunto negativo. L’utilizzo del segno negativo è per noi condivisibile ed è quello che preferiamo. Le ragioni di tale scelta sono essenzialmente legate a questioni espositive e di conciliazione con i valori espressi in bilancio, lasciare il valore dei debiti con il segno positivo mentre le disponibilità liquide e i mezzi finanziari prontamente liquidabili con quello negativo.

Posizione finanziaria netta con segno positivo

Come dicevamo alcuni autori calcolano il valore della PFN con il segno positivo. In questo caso nella tabella troveremo i debiti con il segno negativo mentre le disponibilità liquide e i mezzi finanziari prontamente liquidabili con quello positivo.

Rappresentazione della PFN nel software

Per venire incontro alle diverse esigenze di rappresentazione, considerando che sia nell’uno che nell’altro caso il valore della PFN è comunque lo stesso mutando solo il segno, abbiamo ritenuto opportuno nel software utilizzare due tabelle differenti e calcolare la PFN sia con il segno negativo che positivo.

Tabella 1 – PFN con segno negativo

Tabella 2 – PFN con segno positivo (Impostazione da noi seguita)

Per completezza avvertiamo che nel calcolo degli indicatori e degli indici che utilizzano la PFN il segno preso in considerazione è sempre quello negativo. In tal caso avremo:

PFN<=0: la PFN è negativa o pari a zero, in tal caso le disponibilità liquide e i mezzi finanziari prontamente liquidabili sono maggiori dei debiti finanziari lordi

PFN> 0 la PFN ha un valore positivo: il valore dei debiti finanziari è maggiore delle disponibilità liquide e dei mezzi finanziari prontamente liquidabili

NO DEBT: il totale dei debiti finanziari (PFL) è pari a zero, quindi in tal caso il valore della PFN sarà negativa e pari proprio al valore delle disponibilità liquide e dei mezzi finanziari prontamente liquidabili.

Posizione Finanziaria Netta Vs Lorda

Il valore del debito netto, anziché quello lordo, viene utilizzato in alcuni paesi europei, tra cui l'Italia. Come abbiamo sopra descritto, vengono così sottratti dal debito finanziario complessivo il valore delle attività finanziarie di pronto realizzo come ad esempio titoli disponibili per vendita o crediti finanziari prontamente esigibili e il valore delle disponibilità liquide. Questo lo si fa perché nell’ipotesi di dover ripagare il debito le attività finanziarie di pronto realizzo e la cassa possono essere usata a tal fine. Utilizzando questa metodologia il valore assoluto del debito è minore e gli indici che utilizzano nella propria formula la PFN possono migliorare sensibilmente. Tuttavia, nella letteratura finanziaria internazionale, soprattutto americana e anglosassone, vengono mosse delle critiche all’utilizzo di una tale metodologia soprattutto perché molte volte un valore della cassa detenuta dall’azienda non è effettivamente disponibile per l'azienda stessa ma è in realtà liquidità necessaria per la gestione corrente o per un investimento che si intende realizzare in futuro. Per scegliere correttamente tra debito netto e lordo bisognerebbe distinguere caso per caso e verificare le singole dinamiche aziendali. Pensiamo ad esempio ad un’azienda come la Apple che ha una disponibilità liquida enorme non vincolata a nessuna particolare esigenza dell’azienda e che potrebbe essere utilizzata per ripagare il debito finanziario in un istante. Ebbene, in casi come questi, forse, l’utilizzo di un valore netto dell’indebitamento sarebbe più corretto. In tutti i casi (utilizzo del debito lordo o netto), però, bisogna sempre tener presente che l’indebitamento produce degli interessi che l’azienda deve ripagare e quindi è necessario effettuare, soprattutto se scelgo di utilizzare la PFN, un’analisi ulteriore che comprende l’indice di sostenibilità degli oneri finanziari rappresentato dall’ Ebit/Of.

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Costruzione del Fabbisogno Finanziario

Metodologia per la costruzione e l’analisi del fabbisogno finanziario come strumento essenziale per determinare la capacità dell’azienda di far fronte ai flussi finanziari previsionali in uscita.

- Il corretto calcolo dell'EBIT

EBIT è l’acronimo di “Earnings Before Interest and Tax” e rappresenta il risultato della gestione aziendale prima che vengano considerati gli interessi e le tasse. È un margine che misura il profitto aziendale derivante dalla sola gestione tipica-caratteristica.

- Indici di Bilancio o Ratios: descrizione e significato

Descrizione e significato dei più importanti ed utilizzati indici di bilancio quali strumenti per consentire di esprimere valutazioni sintetiche in merito alla redditività, alla solidità patrimoniale e alla solvibilità della gestione aziendale.

- La corretta costruzione ed interpretazione del rendiconto finanziario

Un modello di rendiconto finanziario che rappresenti un utile strumento per la corretta analisi finanziaria attraverso il calcolo del Nopat.