La corretta rilevazione dell’usura nei contratti di Cessione del quinto dello stipendio

In molte elaborati peritali si commette spesso l’errore di considerare, nella determinazione del TAEG, l’importo delle spese due volte rilevando un valore errato del tasso che comporta l’usurarietà del contratto.

La cessione del quinto è un prestito personale al consumo, a breve-medio termine, le cui rate vengono rimborsate con la cessione di un importo al massimo pari a un quinto dello stipendio o della pensione. Malgrado la cessione del quinto sia una delle forme di finanziamento più sicura per gli istituti di credito (grazie ad una polizza assicurativa in caso di morte ed ai vincoli sul TFR in caso di interruzione del rapporto di lavoro), i tassi effettivamente applicati dalla banca possono essere superiori a quelli previsti dalla normativa anti-usura. Il motivo risiede nel costo delle commissioni e di tutti gli altri oneri connessi all’erogazione del credito, come il costo della polizza assicurativa, che spesso non viene inserito nel calcolo del TAEG. Come già ampiamente descritto nell’articolo Il calcolo del TAEG Tasso Annuo Effettivo Globale, tale indicatore di costo è influenzato da diverse variabili di natura finanziaria e temporale (come la durata dell’operazione e la periodicità di rimborso delle rate) ma in primo luogo dal capitale erogato alla stipula e dalle componenti di costo (interessi e spese) che vanno a remunerare tale capitale.

Riportiamo di seguito un caso pratico per analizzare, sotto il profilo puramente matematico-finanziario, i possibili scenari collegati al fenomeno sopra descritto.

Innanzitutto risulta necessario sottolineare la differenza concettuale che intercorre tra importo erogato e importo finanziato: l' importo erogato, si riferisce alla somma effettivamente corrisposta al cliente secondo le modalità concordate all’atto di sottoscrizione del contratto; l' importo finanziato: rappresenta esattamente la somma delle voci in base alle quali viene determinata la struttura del piano di ammortamento ed il valore delle rate di rimborso.

Nei contratti di finanziamento più diffusi, a fronte della richiesta di finanziamento di un certo importo di capitale, supponiamo € 30.000,00 ed una spesa iniziale di € 2.000,00, il mutuatario incassa effettivamente alla stipula € 28.000,00; nei contratti di cessione del quinto invece, a fronte di una richiesta di € 30.000,00 ed una spesa di € 2.000,00, il richiedente incassa effettivamente € 30.000,00 e le spese vengono a loro volta “finanziate”, ovvero vengono anticipate dalla società finanziaria, divenendo quindi oggetto del piano di rimborso delle rate ed andando ad incidere sull’importo delle stesse poiché l’ammontare finanziato è complessivamente pari a € 32.000,00. Con tale meccanismo il finanziatore si assicura il pagamento, seppur differito, di un ammontare piuttosto rilevante di oneri a carico del contraente, oneri che fanno lievitare il valore della rata e che debbono essere opportunamente tenuti in conto nel calcolo del TAEG.

Nel caso in cui le spese risultino finanziate si definirà un piano di rimborso rateale in cui ciascuna rata sarà costituita non solo dalla quota capitale ed interesse del capitale oggetto di finanziamento, ma anche dalla quota di restituzione delle spese finanziate e dai relativi interessi che maturano su queste ultime.

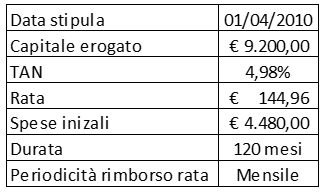

Riportiamo un esempio pratico, in cui verrà dimostrata empiricamente la differenza tra il calcolo del TAEG sull’ammontare finanziato e sul solo importo erogato. Di seguito un prospetto riepilogativo delle condizioni contrattuali dell’esempio che verrà trattato.

Fatturazione Elettronica

Piattaforma in cloud gratuita dedicata alla fatturazione elettronica per inviare, ricevere e conservare le tue fatture sia B2B che verso la pubblica amministrazione tramite il Sistema di Interscambio SdI secondo narma di legge.

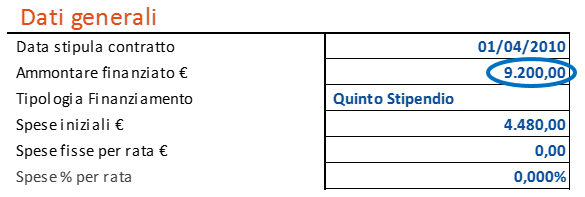

CASO 1 - CALCOLO DEL TAEG SULL’IMPORTO EROGATO

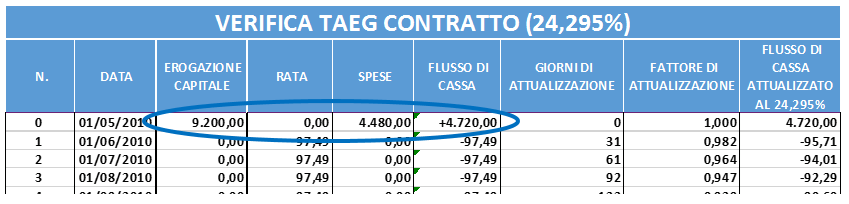

Esaminiamo il caso in cui volessimo calcolare il TAEG sul solo importo erogato dalla banca (9.200,00 è l’importo che il mutuatario incassa effettivamente alla stipula); vediamo qual è lo scenario relativo al piano dei flussi di cassa che determinano il valore dell’indicatore di costo complessivo dell’operazione.

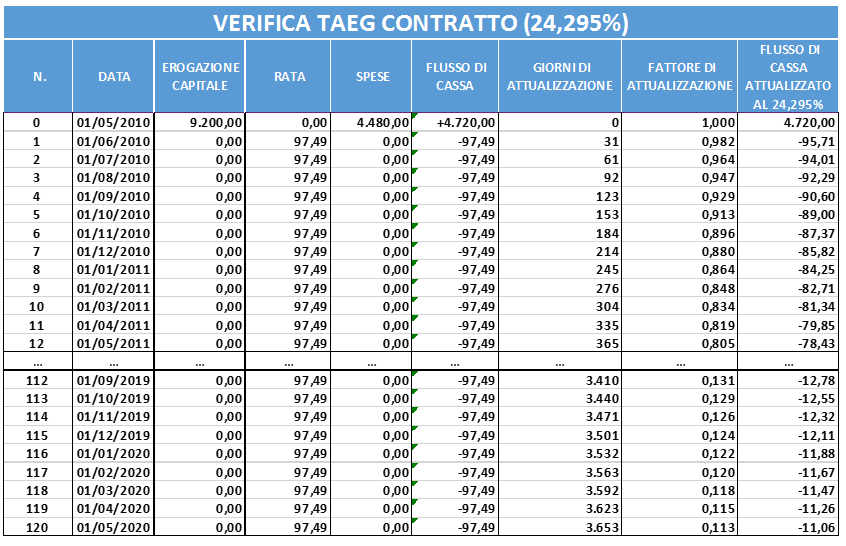

Dall’analisi dei flussi di cassa si evince che sulla base dell’importo indicato come ammontare finanziato (che in realtà rappresenta il solo importo erogato) il valore della singola rata calcolata su questo importo risulta essere pari a € 97,49 a fronte invece della rata di € 114,96 prevista dal contratto: questo aspetto ci suggerisce che la base di capitale su cui va calcolata la rata deve essere più alto di € 9.200,00. Il flusso di cassa alla stipula, peraltro, non fornisce una reale rappresentazione dell’entrata finanziaria che il contraente si assicura, essendo questa pari ad € 9.200 e non certo ad € 9.200,00 ridotti ulteriormente di € 4.480,00. Con questa impostazione, il TAEG dell’operazione risulterebbe pari a 24,295% e confrontato con la soglia usura vigente del periodo Aprile 2010 (ossia 17,82%) risulterebbe usurario.

CASO 2 - CALCOLO DEL TAEG SULL’IMPORTO FINANZIATO

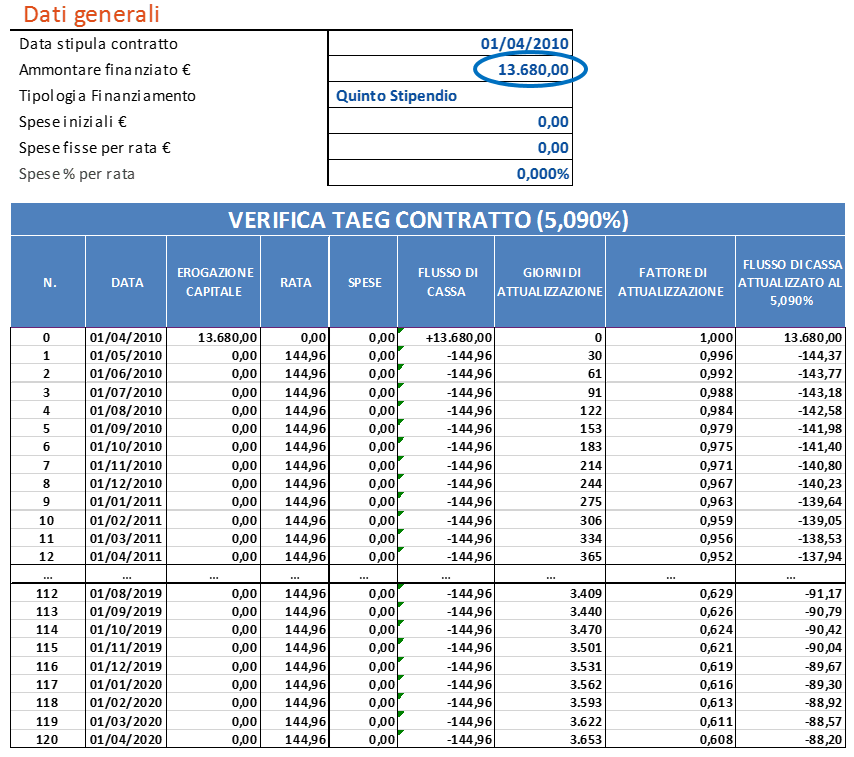

In questo caso è stato sviluppato un piano di rimborso considerando come ammontare finanziato il capitale erogato che il mutuatario incassa al momento dell’erogazione, più le spese finanziate al momento della stipula. Come si evince dai risultati ottenuti, il TAEG calcolato, includendo le spese sostenute nell’importo finanziato oggetto del piano di rimborso, è inferiore rispetto al TAEG risultante dall’analisi del CASO 1. La differenza tra i due risultati è riconducibile ai diversi scenari che si prospettano alla data di erogazione del finanziamento: nel CASO 1 al tempo zero vengono incassati € 4.720,00.

Nel CASO 2 tale valore risulta essere pari a € 9.200,00, che corrisponde alla reale entrata finanziaria incassata dal contraente.

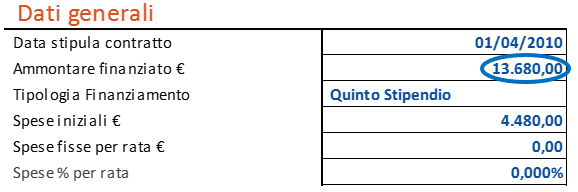

CASO 3 - CALCOLO DEL TAEG SULL’IMPORTO FINANZIATO SENZA SPESE INIZIALI

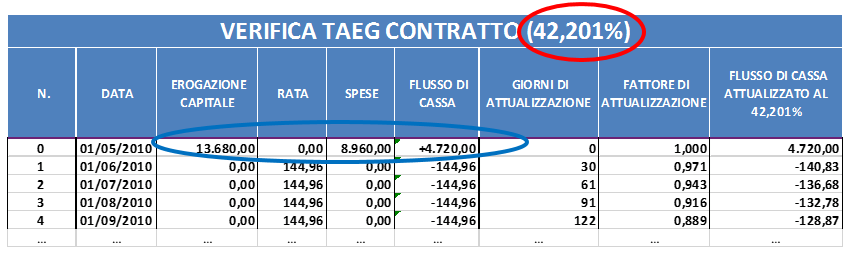

In molti casi le società finanziarie non considerano tutte le voci di spesa per la determinazione del TAEG dell’operazione: se le spese iniziali non vengono considerate nel calcolo, si commetterebbe l’errore di sottostimare il valore del TAEG ma soprattutto si andrebbe a delineare uno scenario di flussi di cassa in entrata e uscita non corretto in quanto all’atto dell’erogazione il mutuatario non incassa € 13.680,00 bensì € 9.200,00.

Errore comune da evitare

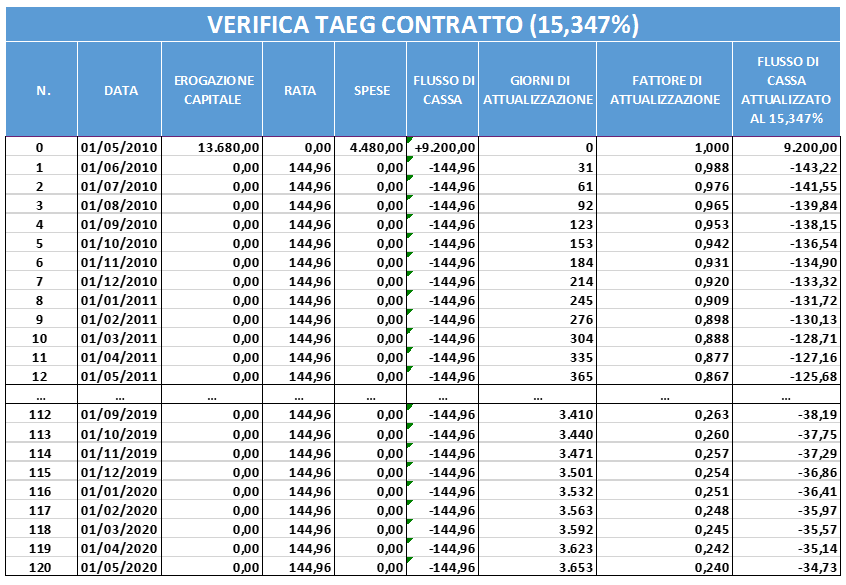

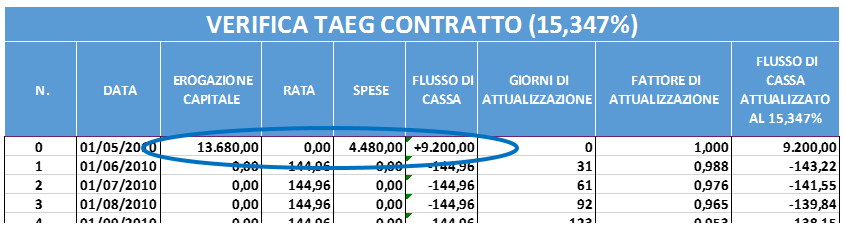

In molte elaborati peritali si commette spesso l’errore di considerare l’importo delle spese due volte nella determinazione del TAEG rilevando un valore errato che non rappresenta il reale costo dell’operazione. Lo scenario che si delinea al tempo zero è la concessione di un importo pari a € 13.680,00 a fronte però di una errata quantificazione delle spese per € 8.960,00 invece di € 4.480,00 determinando un TAEG elevato pari al 42,201% tale da definire il contratto usurario, anziché il TAEG corretto pari al 15,347%.

Per evitare questo tipo di errore il nostro software Usura Mutui & Leasing guida l’utente nel corretto inserimento dei dati di input, al contrario di altri software che per la loro struttura possono far incorrere in errori di analisi del progetto.

Software Usura Mutui e Leasing

Verifica le illegittimità su tutti i finanziamenti e genera in automatico la perizia

Conclusioni

A parità di spese sostenute, nel CASO 1 vengono incassati solo € 4.720,00 a fronte invece dei € 9.200,00; risulta evidente che il TAEG dell’operazione che garantisce un capitale di € 9.200,00 è più basso rispetto al TAEG di quella operazione che invece restituisce al mutuatario un capitale più basso, nel nostro caso € 4.720,00. Il metodo corretto per analizzare l’operazione è esemplificato quindi dal CASO 2, in cui i flussi finanziari indicati, a partire dai quali viene calcolato il TAEG, corrispondono esattamente alle reali entrate ed uscite sostenute dal contraente. Occorre, in definitiva, prestare la dovuta attenzione ad inquadrare le cessioni del quinto dello stipendio nella maniera corretta, fornendo una rappresentazione veritiera dei flussi di cassa e, di conseguenza, del costo dell’operazione tramite il calcolo del TAEG.

Risulta, inoltre, fondamentale evitare l’indicazione di fattori di spesa più volte quantificando un TAEG errato e troppo alto rispetto al costo reale del finanziamento.

Copyright 2018 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Il calcolo del TAEG Tasso Annuo Effettivo Globale

Metodologia di calcolo del TAEG e differenze con TAN e TAE.

- La rilevanza della clausola di estinzione anticipata ai fini dell’usura

Analisi della rilevanza della clausola di estinzione anticipata nei finanziamenti ai fini della rilevazione dell’usura bancaria.

- Istruzioni operative per la verifica dell’usura ab origine nel contratto di apertura di credito in c/c.

La verifica dell’usura nel contratto di apertura di credito in conto corrente può essere fatta anche al momento della sottoscrizione contrattuale e non solo durante il rapporto.

- Diverse modalità di calcolo del TAEG

Il TAEG di un finanziamento non è un parametro univoco ma dipende dallo scenario operativo rispetto al quale è calcolato.

- Il calcolo del TEG Tasso Effettivo Globale

Metodologia di calcolo del TAEG e differenze con TAN e TAE.