Il calcolo del TAEG Tasso Annuo Effettivo Globale

Il TAN e TAEG sono due tra gli elementi costitutivi di un finanziamento, insieme al capitale finanziato, alla durata e all’importo delle rate, e rappresentano rispettivamente il Tasso Annuo Nominale e il Tasso Annuo Effettivo Globale d’interesse. Si tratta di parametri di interesse cruciale per chi stipula un finanziamento, perché è proprio da questi, e in particolare dal TAEG, che è possibile stabilire quanto costerà effettivamente l’erogazione del credito concesso.

Metodologia di calcolo del TAEG e differenze con TAN e TAE

Il TAN è il tasso di interesse puro che si applica ad un finanziamento: rappresenta l'interesse calcolato sul prestito su base annua, cioè la somma che va riconosciuta al finanziatore al termine dell'anno maturata sull’importo erogato. Bisogna però precisare che nei normali piani di ammortamento di prestiti e mutui l'interesse non viene pagato in un’unica soluzione a fine anno, ma viene ripartito su ogni rata in scadenza.

Una restituzione anticipata del prestito rispetto alla scadenza annuale (ad esempio, in rate mensili) fa sì che il tasso annuo effettivo di interesse (di seguito TAE) non coincida con il tasso di interesse nominale, ma risulti superiore.

Per valutare la convenienza di un finanziamento rispetto ad un altro, non basta conoscere soltanto la misura del tasso annuale applicato dal creditore; occorre sapere anche in che misura incidono tutta una serie di oneri, che di solito sono presenti, come ad esempio le spese di istruttoria della pratica di finanziamento, le spese di assicurazione e di garanzia, le spese di riscossione delle rate, ecc.; ed è qui che entra in gioco il TAEG.Tale tasso funge da indicatore per rappresentare il costo globale del finanziamento concesso e ricomprende tutte le spese che risultano contrattualmente obbligatorie e che pertanto influiscono sul calcolo del TAEG.

Per come definito, il TAEG è l’indicatore cui si deve far riferimento per verificare la conformità dell’operazione alla normativa anti-usura (L. 108/96), in accordo all’art. 644 del codice penale: ”(…) per la determinazione del tasso di interesse si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito”.

Per passare dalla definizione concettuale del TAEG al calcolo empirico bisogna far riferimento al concetto matematico di TIR (Tasso Interno di Rendimento). Il TIR è una misura del tasso di costo/rendimento applicabile, entro certi limiti, a qualsiasi operazione finanziaria rappresentabile come una sequenza temporale di flussi finanziari in entrata ed in uscita.

Applicato al caso di un finanziamento, il TIR è, per definizione, quel tasso che rende uguale il capitale finanziato alla stipula (al netto degli oneri iniziali) alla somma dei valori attuali di tutte le rate di rimborso, comprensive delle spese:

Dove:

Sk rappresenta l'ammontare delle spese periodiche

Rk è la rata del prestito con rate complessive pari a n

C0 rappresenta l’importo del credito concesso

S0 sono le spese iniziali e i il TAEG dell’operazione

C0 – S0 indica la somma effettivamente ricevuta in prestito

i è il TIR dell’operazione di finanziamento.

Differenze fra TAEG E TEG

Oltre agli indici precedentemente esposti, è opportuno porre l’attenzione anche su altro indicatore che è rappresentato dal TEG. La differenza tra TAEG e TEG risiede nel differente arco temporale considerato: il TAEG è un indicatore del costo complessivo del finanziamento, il TEG è un indicatore di costo periodale che viene di solito utilizzato per la verifica dell’usura sopravvenuta, assumendo come intervallo di valutazione il periodo di rimborso delle rate (un mese se le rate sono mensili). Tale indicatore fornisce un maggior dettaglio dei tassi applicati dagli istituti di credito in relazione ad ogni singola rata (in caso di finanziamenti che prevedono un piano di ammortamento) o singolo trimestre (se ci si riferisce ad analisi di aperture di credito in conti correnti).

Il TEG viene rilevato su base annuale, dagli intermediari finanziari alla Banca d’Italia, ai fini della determinazione delle soglie d’usura; dall’aggregazione statistica dei TEG rilevati dagli intermediari, viene determinato il TEGM Tasso Effettivo Globale Medio per ciascuna delle categorie indicate dal Ministro del Tesoro: tale valore, come detto, viene preso come riferimento per la determinazione della soglia usura, oltre la quale si applicano le sanzioni previste dalla legge.

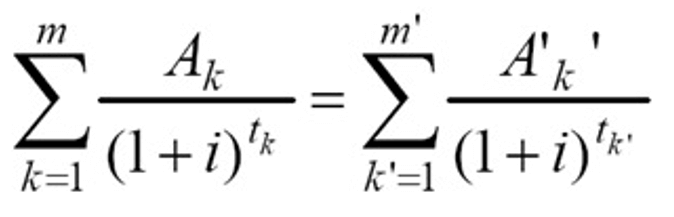

Secondo le Istruzioni Banca d’Italia 2009, in analogia a quanto previsto dal decreto del Ministro del Tesoro dell’08/07/1992, la formula per il calcolo del TEG è la seguente:

dove:

i è il TEG annuo, che può essere calcolato quando gli altri termini dell’equazione sono noti nel contratto o altrimenti;

K è il numero d’ordine di un “prestito”;

K’ è il numero d’ordine di una “rata di rimborso”;

Ak è l’importo del “prestito” numero K;

A’k’ è l’importo della “rata di rimborso” numero K’;

m è il numero d’ordine dell’ultimo “prestito”;

m’ è il numero d’ordine dell’ultima “rata di rimborso”;

tk è l’intervallo espresso in anni e frazioni di anno tra la data del “prestito” n.1 e le date degli ulteriori “prestiti” da 2 a m;

tk’ è l’intervallo espresso in anni e frazioni di anni tra la data del “prestito” n.1 e le date delle “rate di rimborso” da 1 a m’.

Per “rata di rimborso” si intende ogni pagamento a carico del cliente relativo al rimborso del capitale, degli interessi e degli oneri.

Per “prestito” si intende ciascuna erogazione eseguita dal creditore per effetto di uno stesso contratto.

CASO 1

TAN=TAE=TAEG

Un prestito di euro 100.000 erogato il 01/01/2001, senza spese iniziali o spese fisse per rata, al tasso annuo nominale del 5% garantisce un tasso effettivo del 5% solo se il saldo degli interessi e del capitale avviene con un unico pagamento a fine anno ossia al 01/01/2002.

In questo caso il Tan del finanziamento coincide sia con il TAE che con il TAEG poiché non vi sono ulteriori oneri oltre gli interessi corrispettivi e il pagamento viene effettuato su orizzonte temporale annuale.

CASO 2

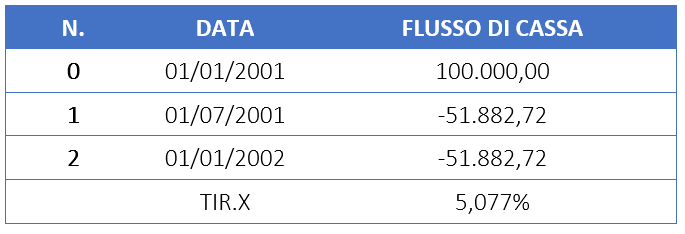

TAE>TAN

In caso di rimborso rateale degli interessi e supponendo che il contratto non preveda spese ulteriori, il tasso effettivo supera il TAN: ad esempio, in caso di pagamento in due rate semestrali, il tasso d’interesse effettivo (TAE) sarebbe il 5,077% e non il 5% in quanto il TAE tiene conto dell’interesse composto scaturito dall’effetto della rateizzazione del prestito.

I fattori di attualizzazione dipendono dal tasso di attualizzazione (5,077%) e dal numero di giorni che intercorrono tra la data di valutazione (01/01/2001) e la data di scadenza di ciascuna rata.

Gli esempi sopra esposti sono stati effettuati ipotizzando che i tassi di attualizzazione dei flussi di cassa siano noti; purtroppo non esiste una relazione analitica generale per il calcolo del TAEG che soddisfi la relazione di equivalenza sopra riportata (ossia il valore attuale dei flussi cassa futuri), al netto del capitale erogato e delle spese, risulti pari a zero) poiché tale tasso richiede la risoluzione di una equazione il cui grado dipende dalla periodicità di rimborso delle rate; per equazioni di secondo grado è possibile trovare una soluzione tramite la formula di risoluzione delle equazioni di secondo grado mentre, per equazioni superiori al secondo grado, non è sempre possibile ricorrere ad un metodo analitico ma è necessario ricorrere a metodi di ricerca degli zeri di tipo numerico (ad esempio strumenti come Excel permettono di ovviare a tale problema attraverso l’utilizzo della formula TIR.X in cui si mettono in relazione le scadenze dei flussi di cassa con i relativi importi in entrata/uscita).

CASO 3

Come influiscono le spese sul calcolo del TAEG?

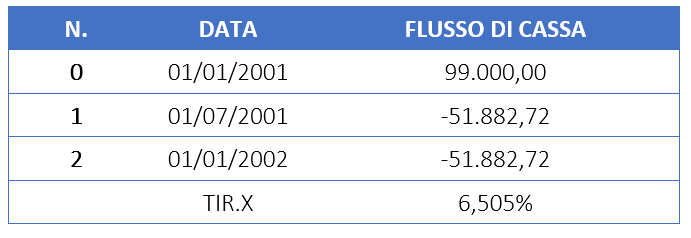

Riprendiamo l’esempio precedente supponendo che il contratto preveda delle spese iniziali di assicurazione (pari a 1.000 euro). Osserviamo cosa accade nella determinazione dei flussi di cassa e del TAEG del finanziamento.

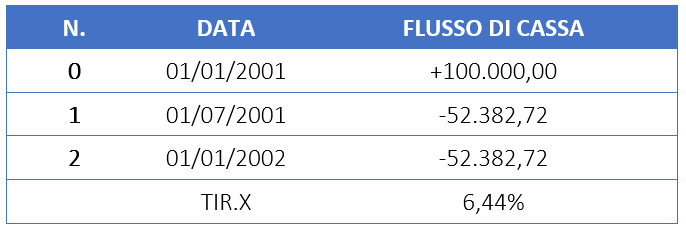

Dall’analisi contrattuale risulta che il TAEG del finanziamento è più alto rispetto all’esempio precedente. Riproponiamo lo stesso esempio supponendo che tali spese siano state pagate contestualmente ad ogni singola rata e non alla stipula (500 euro per rata). Osserviamo cosa accade al TAEG in funzione di tali variazioni.

Dall’analisi del TAEG contrattuale risulta che, a parità di condizioni di finanziamento, la dilazione del pagamento degli oneri assicurativi su singola rata fa sì che il TAEG risulti inferiore per effetto dell’attualizzazione dei flussi di cassa.

Conclusioni

Per valutare il costo di un finanziamento occorre avere ben chiara la distinzione tra i parametri che esprimono il tasso di interesse su base annua (TAN, TAE, TAEG). Tra questi, il TAEG è l’indicatore di costo più completo e consente di misurare la reale onerosità dell’operazione, considerando tutte le componenti di costo che intervengono. In quanto tale, è il TAEG che va raffrontato con il tasso soglia per verificare la conformità del finanziamento alla normativa anti-usura. Il TAEG va calcolato facendo ricorso al concetto matematico-finanziario di Tasso Interno di Rendimento (TIR), che richiede l’individuazione dei flussi finanziari associati all’operazione e dei relativi momenti temporali in cui questi si realizzano. Il metodo del TIR può essere convenientemente applicato ad un’ampia casistica di finanziamenti ed è il solo che consente di calcolare in maniera scientifica il tasso di interesse reale dell’operazione. Per procedere operativamente al calcolo del TIR conviene utilizzare uno strumento di calcolo automatico, in quanto l’equazione che definisce il TIR non è sempre risolvibile in forma analitica.

Ti potrebbe interessare anche:

- Indeterminatezza del tasso nei contratti di finanziamento

Una breve riflessione sulle cause di indeterminatezza del tasso che possono di per sé condurre alla nullità della clausola interessi ed alla conseguente applicazione di un tasso sostitutivo.

- La rilevanza della clausola di estinzione anticipata ai fini dell’usura

Analisi della rilevanza della clausola di estinzione anticipata nei finanziamenti ai fini della rilevazione dell’usura bancaria.

- Ammortamento Francese e Anatocismo

Una approfondita disamina sulle motivazioni tecnico-finanziarie per le quali non è possibile considerare il piano di ammortamento alla francese generatore di interessi anatocistici.

- TIR - Tasso Interno di Rendimento

Il TIR di un progetto è quel tasso di attualizzazione per cui il VAN del progetto è pari a zero ed esprime il rendimento effettivo dell’investimento.

- La corretta rilevazione dell’usura nei contratti di Cessione del quinto dello stipendio

In molte elaborati peritali si commette spesso l’errore di considerare, nella determinazione del TAEG, l’importo delle spese due volte rilevando un valore errato del tasso che comporta l’usurarietà del contratto.