La rilevanza della clausola di estinzione anticipata ai fini dell’usura

Analisi della rilevanza della clausola di estinzione anticipata nei finanziamenti ai fini della rilevazione dell’usura bancaria.

L’articolo 644 del Codice Penale stabilisce che “per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito.”

Non vi è dubbio, pertanto, che nel calcolo del tasso di interesse effettivo vadano inclusi tutti gli oneri certi a carico della parte finanziata, collegati al credito, nella misura e secondo le condizioni di applicazione previste dal contratto. Rimane tuttavia ancora dibattuta in dottrina la questione dell’inclusione nel computo del TAEG di particolari voci di costo previste per contratto in alcuni rapporti, ma che intervengono solo in circostanze eventuali e non predicibili nel momento di sottoscrizione dell’accordo tra le parti. Tra questi occorre considerare, innanzitutto, i costi e le penali per estinzione anticipata.

Gli oneri per estinzione anticipata vengono applicati solo nel caso in cui il contraente si avvalga della facoltà, ove il contratto la preveda, di concludere l’operazione in anticipo rispetto alla durata originariamente convenuta rimborsando integralmente il debito residuo in linea capitale. In secondo luogo, alcuni contratti, in special modo operazioni di leasing, prevedono condizioni di recesso per decadenza dal beneficio del termine che impongono alla parte finanziata la corresponsione immediata delle rate a scadere, in una misura, tuttavia, pari al loro valore attuale, calcolato scontando gli importi dovuti ad un certo tasso, differente ed inferiore rispetto al tasso di interesse convenuto. Con tale meccanismo di attualizzazione, il finanziatore si assicura che l’importo dovuto sia superiore al valore del debito in linea capitale ed applica di fatto una penale di risoluzione il cui importo può avere un’incidenza non irrilevante sul costo complessivo dell’operazione.

Una sentenza piuttosto recente del Tribunale di Pescara del 28 novembre 2014 riconosce per la prima volta che anche i costi potenziali, compresi gli oneri pattuiti per l’estinzione anticipata, assumono rilevanza ai fini della disciplina anti-usura e del superamento del tasso soglia in sede di verifica dell’usurarietà ab origine della pattuizione. Ciò implica che, in linea di principio, andrebbe condotta un’analisi del tasso di interesse effettivo in ciascuno dei possibili scenari che la clausola di estinzione prefigura ed in teoria, indipendentemente dall’effettivo esercizio della clausola nel corso dell’operatività del rapporto. In altre parole, secondo i giudici, convenire una clausola di estinzione che sotto determinate condizioni comporterebbe l’applicazione di un tasso di interessi effettivo superiore alla soglia, anche nel caso in cui tali condizioni in concreto non si fossero verificate, costituirebbe una illegittimità tale da poter determinare l’usurarietà contrattuale.

Usura Mutui & Leasing

Verifica il superamento delle soglie usura in mutui, leasing, prestiti personali e altre tipologie di finanziamento ed eventualmente quantifica gli importi illegittimamente addebitati ricalcolando il finanziamento ad un tasso sostitutivo.

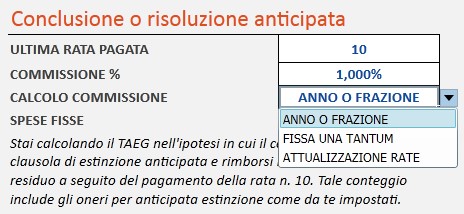

In ogni caso, da un punto di vista tecnico-finanziario, il problema cui si accennava poc’anzi, si riconduce essenzialmente a determinare il TAEG dell’operazione al variare del momento temporale in cui si procede all’estinzione del finanziamento (o analogamente, in cui interviene la risoluzione del contratto). Si può infatti dimostrare che a parità di ogni altra condizione, il tasso di interesse effettivo dell’operazione varia in funzione della data di estinzione, in modo tale che quanto più la data di estinzione è prossima alla data di erogazione iniziale del capitale, tanto più l’incidenza degli oneri sul costo del finanziamento è elevata e tanto più alto è il TAEG applicato.Il software Usura Mutui & Leasing presente sulla piattaforma www.cloudfinance.it è già predisposto per condurre analisi del genere ed è in grado di determinare il TAEG che verrebbe applicato

in caso di conclusione anticipata sulla base delle sole condizioni contrattualmente previste. Calcola automaticamente la penale dovuta in caso di estinzione anticipata o risoluzione del contratto e supporta le seguenti modalità di determinazione della penale:

- Commissione fissa sul debito residuo;

- Commissione sul debito residuo in ragione di ciascun anno o frazione d’anno di anticipo rispetto al termine previsto;

- Attualizzazione delle rate a scadere ad un tasso determinato contrattualmente;

- Inserimento manuale dei costi e della penale prevista se il meccanismo di calcolo non rientra tra i precedenti.

Una volta scelta la modalità di calcolo della penale ed impostata la percentuale (oppure il tasso di attualizzazione) convenuta l’utente può calcolare il TAEG variando il parametro ULTIMA RATA PAGATA e verificare se ed in quali circostanze si registrerebbe un superamento del tasso soglia.

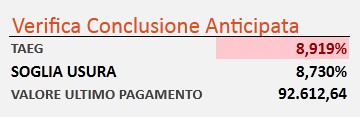

Nell’esempio in figura, l’applicazione di una commissione percentuale dell’1% in ragione di ciascun anno o frazione di anticipo rispetto al termine previsto, comporterebbe, in caso di esercizio della clausola di estinzione dopo il pagamento della decima rata, l’applicazione di un tasso effettivo dell’8,919%, superiore al tasso soglia. Poiché il TAEG tende a decrescere all’aumentare del numero di rate pagate prima dell’estinzione, si può concludere che in tutti i casi di esercizio della clausola di estinzione entro la decima rata si avrebbe una remunerazione usuraria del capitale a vantaggio del finanziatore.

Occorre precisare che sia il calcolo del TAEG che quello dell’ultimo pagamento, poiché rientrano nell’ambito di una verifica dell’usura contrattuale, vengono determinati sulla base di un piano a tasso fisso pari al tasso di ingresso, in ossequio all’ormai consolidato quadro giuridico secondo il quale la verifica dell’usura pattizia va condotta in relazione alle condizioni promesse nel momento in cui queste vengono stipulate tra le parti. Sarebbe quindi metodologicamente scorretto considerare ai fini di tale calcolo il piano di ammortamento effettivo, determinato sulla base dei reali valori dei tassi applicati nel corso dell’operazione, in quanto, se i tassi sono agganciati ad un tasso base quotato, non sono predicibili in sede di pattuizione.

Occorre far presente, a buon uso di chi legge, che il pronunciamento del Tribunale di Pescara costituisce un caso piuttosto isolato nel panorama giurisprudenziale italiano e che un orientamento univoco sul tema è ancora ben lontano dall’affermarsi. Il software, per questo, è stato strutturato in modo da lasciare all’utente la facoltà di decidere liberamente se le risultanze dell’analisi condotta siano da considerarsi rilevanti ai fini della contestazione dell’usura contrattuale o vadano semplicemente ignorate.

Fatturazione Elettronica

Piattaforma in cloud gratuita dedicata alla fatturazione elettronica per inviare, ricevere e conservare le tue fatture sia B2B che verso la pubblica amministrazione tramite il Sistema di Interscambio SdI secondo narma di legge.

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Ammortamento Francese e Anatocismo

Una approfondita disamina sulle motivazioni tecnico-finanziarie per le quali non è possibile considerare il piano di ammortamento alla francese generatore di interessi anatocistici.

- Indeterminatezza del tasso nei contratti di finanziamento

Una breve riflessione sulle cause di indeterminatezza del tasso che possono di per sé condurre alla nullità della clausola interessi ed alla conseguente applicazione di un tasso sostitutivo.

- La corretta rilevazione dell’usura nei contratti di Cessione del quinto dello stipendio

In molte elaborati peritali si commette spesso l’errore di considerare, nella determinazione del TAEG, l’importo delle spese due volte rilevando un valore errato del tasso che comporta l’usurarietà del contratto.