Istruzioni operative per la verifica dell’usura ab origine nel contratto di apertura di credito in c/c.

La verifica dell’usura nel contratto di apertura di credito in conto corrente può essere fatta anche al momento della sottoscrizione contrattuale e non solo durante il rapporto.

Sul contratto di conto corrente bancario, oltre alla verifica dell’usura sopravvenuta, è possibile effettuare un controllo di legittimità ab origine, ovvero verificare se la pattuizione degli interessi, unitamente ad ogni altro onere a carico del correntista, sia conforme ai limiti imposti dalla legge anti- usura n.108 del 1996 al momento della sottoscrizione. In accordo al dettato dell’art. 644 c.p. l’usura pattizia si realizza qualora gli interessi, le commissioni ed ogni ulteriore onere collegato al credito previsto per contratto siano tali da comportare nel loro complesso l’applicazione di un tasso effettivo (TAEG) superiore alla soglia di legge vigente alla data della stipula contrattuale. Il vizio contrattuale è sanzionato a norma di legge dall’art. 1815 c.c., in base al quale: “se sono convenuti interessi usurari, la clausola è nulla e non sono dovuti interessi”.

Anatocismo ed Usura Conti Correnti

Analizza gli estratti conto bancari sulla base dei singoli movimenti giornalieri, dei saldi scalari oppure dei soli prospetti trimestrali delle competenze, al fine di rilevare anatocismo ed usura e di effettuare rettifiche e ricalcoli sul conto corrente

Le modalità operative attraverso cui valutare il costo in termini percentuali “TAEG” alla data di sottoscrizione del contratto di apertura di c/c possono essere due, a seconda dei parametri contrattuali che l’utente ritenga di dover includere nella procedura di valutazione:

1) Inclusione nel calcolo del TAEG degli interessi debitori e della commissione sul massimo scoperto.

In tale ipotesi il TAEG verrà calcolato applicando la seguente formula:

TAEG= (1+ TAN/k + CMS)^k – 1

Dove

TAN = tasso debitore pattuito;

CMS = aliquota commissione di massimo scoperto;

k = periodi di capitalizzazioni, di norma pari a 4 in un anno (capitalizzazione trimestrale).

Di seguito si riporta un esempio pratico utilizzando il software “Anatocismo ed Usura Conti Correnti”:

TAN= 10,5%;

ALIQUOTA CMS = 0,75%;

TAEG = (1+10,5%/4 + 0,75%)^4 – 1 = 14,189%, inferiore al tasso soglia del 14,495%.

2) Inclusione nel calcolo del TAEG degli interessi debitori, della commissione sul massimo scoperto e delle spese trimestrali collegate al credito.

Nel caso in cui nel calcolo del TAEG si voglia ricomprendere anche le spese trimestrali pattuite si avrà una simulazione dell’andamento del conto corrente per un anno, assumendo che la linea di credito venga sempre utilizzata a piena capienza e valuterà al termine del periodo preso in considerazione il tasso di interessi effettivo (TAEG).

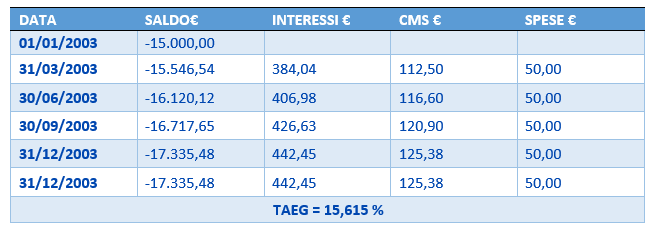

Si riporta di seguito un caso pratico utilizzando il software “Anatocismo e usura Conti correnti”:

Data di sottoscrizione: 01/01/2003;

TAN= 10,50%;

Aliquota CMS = 0,75%;

Spese trimestrali= 50,00 euro;

Affidato= 15.000,00 euro;

Tasso Soglia= 14,595%

Si assume che a partire dal primo giorno della simulazione il conto risulti scoperto per un importo pari all’affidamento concesso, ovvero 15.000,00 euro. Al termine del primo trimestre lo scoperto di conto matura interessi a debito per il correntista, che vengono calcolati e capitalizzati in conto al 31/03, unitamente alla CMS ed alle spese, aumentando ulteriormente lo scoperto.

Gli interessi sono stati calcolati al tasso del 10,50% tenendo conto del numero effettivo dei giorni dei trimestri dell’anno 2003, rispettivamente 89, 91, 92 e 92. Per il primo trimestre si è preso in considerazione un giorno in meno assumendo che lo scoperto inizi a maturare interessi solo a partire dal 02/01.

Al 31/12, questo meccanismo di applicazione delle competenze è tale da produrre un incremento dell’esposizione debitoria, che passa dagli iniziali 15.000 ,00 euro a 17.335,48 euro. Qual è in definitiva il tasso che ha trasformato i 15.000,00 euro iniziali in 17.335,48 euro? La risposta più corretta e precisa ci è fornita dalla metodologia della ricerca del tasso interno di rendimento (TIR). Per applicare tale metodo occorre schematizzare l’operazione in termini di flussi finanziari e trovare quel tasso che rende uguale il valore attuale (al 01/01) del debito maturato al 31/12 con il valore iniziale del debito.

Fatturazione Elettronica

Piattaforma in cloud gratuita dedicata alla fatturazione elettronica per inviare, ricevere e conservare le tue fatture sia B2B che verso la pubblica amministrazione tramite il Sistema di Interscambio SdI secondo narma di legge.

È sufficiente a tal fine considerare un flusso in entrata di 15.000,00 euro al 01/01 ed un flusso in uscita di 17.335,48 euro al 31/12. Una schematizzazione del genere ha perfettamente senso giacché ipotizzare uno scoperto di 15.000,00 euro al 01/01 equivale ad assumere che il correntista il 01/01 prelevi dal conto una somma pari a 15.000,00 euro, che entra quindi nelle sue disponibilità e che ci rimane per tutto l’anno, fin quando, al 31/12, si assume che il correntista regoli la propria posizione saldando il debito, che nel frattempo ha visto maturare interessi, commissioni ed oneri.

01/01/2003 +15.000,00 euro

31/12/2003 -17.335,48 euro

Con una tale conformazione dei flussi finanziari, il TAEG risulta pari al 15,615%, dunque superiore al tasso soglia vigente al momento della stipula. Tale risultato è stato ottenuto semplicemente applicando in concreto le condizioni contrattuali ed immaginando che il correntista, fin dal primo giorno utile utilizzi a piena capienza la linea di credito concessa, come è nelle sue facoltà. L’utente ha tuttavia la possibilità di variare il valore dello scoperto/prelievo iniziale e verificare cosa accade al TAEG nelle diverse ipotesi.

Regime sanzionatorio

Ad oggi, la dottrina e la giurisprudenza non hanno tuttavia ancora chiarito la fondamentale questione dell’applicazione del meccanismo sanzionatorio, ovvero se in caso di usura contrattuale siano non dovuti i soli interessi debitori percepiti dalla banca (secondo una interpretazione più restrittiva del 1815) o se, in aggiunta a questi, siano da restituire al correntista anche le commissioni e le spese, che pur concorrono alla formazione del tasso usurario.

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- La rilevanza della clausola di estinzione anticipata ai fini dell’usura

Analisi della rilevanza della clausola di estinzione anticipata nei finanziamenti ai fini della rilevazione dell’usura bancaria.

- Ammortamento Francese e Anatocismo

Una approfondita disamina sulle motivazioni tecnico-finanziarie per le quali non è possibile considerare il piano di ammortamento alla francese generatore di interessi anatocistici.

- Indeterminatezza del tasso nei contratti di finanziamento

Una breve riflessione sulle cause di indeterminatezza del tasso che possono di per sé condurre alla nullità della clausola interessi ed alla conseguente applicazione di un tasso sostitutivo.

- La corretta rilevazione dell’usura nei contratti di Cessione del quinto dello stipendio

In molte elaborati peritali si commette spesso l’errore di considerare, nella determinazione del TAEG, l’importo delle spese due volte rilevando un valore errato del tasso che comporta l’usurarietà del contratto.