Ammortamento Francese e Anatocismo

Una approfondita disamina sulle motivazioni tecnico-finanziarie per le quali non è possibile considerare il piano di ammortamento alla francese generatore di interessi anatocistici.

Numerosi professionisti continuano a chiedersi se la tecnica di ammortamento di un mutuo alla francese nasconda o meno il pagamento di interessi anatocistici. Una sentenza del Tribunale di Bari di qualche anno fa, e più precisamente la n. 113 del 2008, ha purtroppo contribuito a generare ulteriore confusione in merito

La sentenza citata pretende di sancire l’illegittimità dei mutui alla francese ai sensi dell’art. 1283 C.C. in quanto, secondo i giudici, tale modalità comporterebbe l’applicazione di un interesse composto a carico del contraente, pratica vietata in maniera esplicita dal Codice e nota con il termine di “anatocismo”.

Il presente articolo si propone di chiarire la questione una volta per tutte e di ribadire che i piani di ammortamento alla francese non includono alcuna forma di anatocismo.

Cosa è l’anatocismo

L’anatocismo non è altro che il principio sul quale si fonda il regime finanziario dell’interesse composto, ovvero una regola di trasformazione degli importi nel tempo che consente la capitalizzazione degli interessi affinché questi ultimi generino a loro volta nuovi introiti sempre sotto forma di interessi. In tale regime l’interesse che matura su un capitale evolve seguendo una dipendenza esponenziale dalla variabile temporale. Tale struttura matematica tiene conto proprio del fatto che gli interessi, nell’istante stesso in cui maturano, fruttano altri interessi che in sostanza si accumulano al capitale generando a loro volta ulteriori interessi.

A norma di legge gli interessi da corrispondere su un mutuo devono essere applicati di volta in volta solo al capitale che rimane da restituire e non agli interessi precedentemente maturati. In altri termini, prevedere un meccanismo di accumulo di interessi su interessi nella pratica di rimborso dei mutui è illegale.

I piani di ammortamento alla francese e l’anatocismo

La questione dell’anatocismo nei mutui riguarda esclusivamente quei finanziamenti che prevedono per il piano di ammortamento la cosiddetta formula alla francese. Si ricordi che in qualsiasi piano di rimborso di un finanziamento, la rata che il mutuatario deve corrispondere periodicamente alla banca è composta da due componenti che, sommate, costituiscono l’importo effettivo a carico del contraente, a meno di ulteriori spese e commissioni. La prima componente è detta quota capitale e rappresenta la restituzione di una parte del capitale che la banca ha elargito. La seconda componente è la quota interessi ed è la parte degli interessi che di volta in volta il contraente deve versare alla banca a titolo di onere per aver ricevuto il finanziamento. Queste due componenti vengono sommate per stabilire l’importo della rata che, tecnicamente, nel caso dei mutui alla francese a tasso fisso, è calcolata in modo da tenersi costante per tutta la durata del piano di ammortamento. Sul capitale residuo viene corrisposto il tasso concordato nel contratto (TAN), ovvero gli interessi sul finanziamento vengono calcolati sulla base del tasso nominale annuo concordato. Nel caso specifico di un piano di ammortamento alla francese a tasso fisso la specifica composizione delle due quote parte della rata determina una rata di importo sempre uguale per tutta la durata dell’ammortamento.

Ebbene, l’accusa che viene mossa al sistema alla francese, è quella di consentire automaticamente l’anatocismo. Secondo quanti accusano questo sistema, si crea una situazione per cui gli interessi da corrispondere siano calcolati non solo sul capitale ma anche su interessi nel frattempo maturati. Insomma, si genererebbe una capitalizzazione di interessi non consentita dalla legge. Tuttavia, l’argomento è piuttosto complicato come del resto testimonia il fatto che ci sia confusione anche tra i tribunali che sono stati chiamati in ballo per giudicare il sistema alla francese.

Giurisprudenza su mutui e anatocismo

Nel 2008, il Tribunale di Bari con una storica sentenza, la n.113 del 2008 condannò la banca, stabilendo un rimborso a favore di un imprenditore che aveva contratto due mutui con il piano di ammortamento alla francese. I giudici rilevarono inoltre l’applicazione di un tasso effettivo di interesse su base annuale del 14,276% invece del tasso concordato del 13% e questo, secondo i giudici, indicherebbe l’applicazione di un interesse composto a carico del contraente.

Usura Mutui & Leasing

Verifica il superamento delle soglie usura in mutui, leasing, prestiti personali e altre tipologie di finanziamento ed eventualmente quantifica gli importi illegittimamente addebitati ricalcolando il finanziamento ad un tasso sostitutivo.

Alla sentenza sopracitata ha fatto seguito quella del Tribunale di Larino, sezione distaccata di Termoli, che si è espresso con la sentenza n. 119 del 2012. I giudici stabilirono in quella sede che un imprenditore aveva corrisposto 15.000 euro di interessi illegittimi a causa dell’applicazione dell’ammortamento alla francese.

In particolare, la sentenza del Tribunale di Bari ha indicato il sistema alla francese come non trasparente in quanto i contraenti vengono gravati di un tasso di interesse che risulta essere, nella realtà dei fatti, maggiore rispetto a quello concordato in sede di sottoscrizione con la banca.

Secondo questa sentenza in pratica, ogni mutuo che prevede un sistema di calcoli degli interessi alla francese diventa automaticamente più costoso di quanto avrebbe dovuto essere in virtù di interessi anatocistici e quindi illegali. In ragione di ciò tutte la banche dovrebbero risarcire i propri clienti della parte di interessi richiesta in maniera indebita. Tuttavia è pacifico affermare che questa sentenza non è conforme alla realtà, in quanto è ampiamente verificato che il sistema alla francese non genera di per sé alcun effetto anatocistico.Non a caso, due sentenze successive hanno ristabilito la verità sulla dirimente questione. Come osservato dai giudici del Tribunale di Benevento con la sentenza n. 1936 del 19 novembre 2012 che, sul punto, riprende quanto statuito dal Tribunale di Arezzo in una sentenza del 24 novembre 2011, l’ammortamento alla francese non determina di per sé la pratica illegittima dell’anatocismo.

Più di recente è intervenuta la sentenza della Corte d’Appello di Milano del 30/10/2013 che ha chiarito definitivamente la questione negando qualsiasi forma di anatocismo nel metodo alla francese.

Invece, con riferimento agli interessi di mora, qualora essi siano calcolati sulla rata comprensiva di capitale e di interessi, effettivamente si verificherebbe un fenomeno anatocistico.

Perché il mutuo alla francese non è anatocistico

Il piano di ammortamento alla francese non comporta anatocismo perché non vi è nulla nella sua struttura matematica e finanziaria che porti alla generazione di interessi composti.

Una delle fonti di confusione è data proprio dal modello matematico-finanziario attraverso il quale viene calcolata la rata costante dell’ammortamento alla francese. La rata viene determinata in modo che soddisfi un principio finanziario basilare, ovvero che la sommatoria dei valori attuali delle rate debba essere esattamente pari al capitale finanziato. Il regime finanziario in cui viene impostata questa operazione è, correttamente, quello dell’interesse composto, che prevede l’attualizzazione dei flussi finanziari sulla base di una funzione matematica esponenziale.

Questo comporta di per sé la capitalizzazione degli interessi e quindi l’anatocismo? Niente affatto! Il calcolo degli interessi, qualsiasi sia la durata complessiva del piano e la cadenza periodica dei pagamenti, è sempre e comunque effettuato sul debito residuo, ovvero sul capitale che rimane da restituire al finanziatore. A partire poi dall’interesse si determina per differenza la quota capitale del pagamento, la cui restituzione viene portata a riduzione del debito. In tal modo, l’interesse non è mai produttivo di altro interesse, ovvero non viene accumulato al capitale ma, tramite pagamenti periodici, viene, per così dire, “staccato” dal capitale, capitale che invece è, per sua natura, produttivo di interessi. In altri termini, tra un pagamento ed un altro, sul capitale di debito matura un interesse, che chiaramente rappresenta l’onere che grava sul contraente per aver richiesto il prestito, ma questo interesse viene separato in maniera netta dal capitale in quanto esso viene calcolato esclusivamente sul debito residuo. Una volta che l’interesse (insieme naturalmente alla quota capitale) viene corrisposto, il capitale torna ad evolvere depurato da qualsiasi accumulazione anatocistica, nonché ridotto per effetto della restituzione di una parte dello stesso tramite la quota capitale. Con questo meccanismo, la generazione di interessi su interessi, e quindi l’anatocismo, è del tutto preclusa.

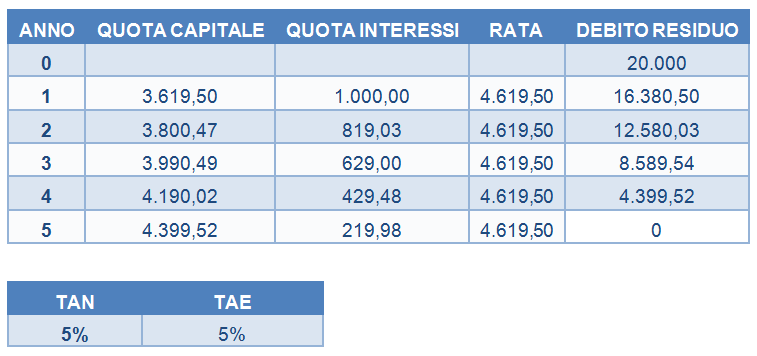

Si consideri, a titolo di esempio, la restituzione di un finanziamento di € 20.000 in 5 anni con rate annuali ad un tasso nominale annuo del 5% secondo la metodologia dell’ammortamento alla francese. La rata da corrispondere annualmente sarà uguale per tutti e cinque le scadenze e pari a € 4.619,50. Supponendo che la scadenza delle rate sia fissata di anno in anno in corrispondenza del giorno esatto di erogazione del prestito, il primo pagamento sarà dovuto trascorso un anno dall’erogazione del capitale. La prima rata sarà costituita da una quota capitale di € 3.619,50 ed una quota interessi pari a € 1.000. Ciò avviene perché, trascorso un anno dall’erogazione del finanziamento, sarà maturato un interesse sul debito contratto pari esattamente al tasso annuo nominale del 5% applicato al capitale di € 20.000, ovvero € 1.000. Si ravvisa forse l’applicazione del principio dell’interesse composto in questa banale procedura? No, per il semplice motivo che il tasso viene direttamente applicato al capitale, sul quale, nel corso del primo anno matura un interesse pari a € 1.000. Il pagamento di tale interesse consente di depurare il debito residuo da qualsiasi accumulazione anatocistica. La quota capitale viene calcolata a partire dalla rata sottraendovi la quota interessi e il pagamento del relativo ammontare di € 3.619,50 andrà a ridurre il debito nei confronti dell’istituto di credito che sarà ora pari al capitale iniziale di € 20.000 sottratto della quota capitale, ovvero pari a € 16.380,50. Come si fa notare nuovamente, nella determinazione del debito residuo non rientra in alcun modo il computo degli interessi precedentemente maturati. Trascorso un altro anno, al momento del rimborso della seconda rata, questi € 16.380,50 avranno maturato un interesse che sarà calcolato ancora una volta come il 5% * € 16.380,50 = € 819,03. Questo sarà l’importo che verrà corrisposto a titolo di quota interessi. Si evidenzia nuovamente come tale meccanismo esclude in tutto e per tutto l’anatocismo.

Si riporta di seguito lo sviluppo completo del piano preso in esame (importi in €):

In questo caso, ed in generale in tutti i piani di ammortamento alla francese a tasso fisso che prevedono un rimborso a cadenza annuale, il costo effettivo del finanziamento (TAE), da intendersi comunque al netto di spese, commissioni ed oneri di altra natura, è esattamente pari al tasso annuo nominale (TAN) stabilito per contratto.

Si noti che in caso di tasso variabile l’analisi sostanzialmente non cambia, se non per il fatto che il TAE effettivo in generale si discosta dal TAN per via delle oscillazioni del tasso di interesse. Ai fini del presente studio, la generazione di interessi anatocistici è in ogni caso esclusa.

TAE e anatocismo

Per un finanziamento che preveda il pagamento di rate a cadenza annuale, il meccanismo con cui l’ammortamento francese evita la produzione di qualsiasi interesse anatocistico è del tutto evidente e si ha inoltre che il costo effettivo del finanziamento a carico del contraente è esattamente pari al tasso nominale annuo concordato. Una complicazione ulteriore sorge quando la cadenza dei pagamenti non è annuale ma mensile, o comunque basata su frazioni di anno (bimestrale, trimestrale, semestrale…). In questo caso si trova che, in virtù della corresponsione anticipata delle rate rispetto alla scadenza annuale, il costo effettivo del finanziamento per il contraente non è pari al tasso stabilito da contratto ma è superiore. Ovvero, il TAE (Tasso Annuo Effettivo) è maggiore del TAN (Tasso Annuo Nominale). Non vi è dubbio che ciò si traduca in un danno per il contraente, perlomeno in termini di trasparenza ma, ai fini della presente analisi, questo comporta la corresponsione di interessi anatocistici? Niente affatto! Il TAE rappresenta semplicemente il costo del finanziamento correttamente proiettato su base annuale di un’operazione finanziaria che, per come è strutturata, esclude comunque la capitalizzazione degli interessi passivi.

Ma andiamo per ordine… Supponiamo di considerare un mutuo strutturato con un piano di ammortamento alla francese che preveda il pagamento di rate mensili. Supponendo di adottare un modello semplificato che non tenga conto del numero effettivo dei giorni in un mese, la quota interesse corrisposta mensilmente viene correttamente calcolata applicando al capitale residuo un tasso pari al tasso nominale annuo diviso per 12.

Questa metodologia di calcolo deriva direttamente dalla definizione che la teoria finanziaria indica per i tassi nominali. Inoltre, Tmensile = TAN/12, in base al quale viene calcolata la quota interessi, è esattamente pari al tasso mensile equivalente al TAN in regime di interesse semplice, non certo in interesse composto. In tal modo l’interesse che il cliente corrisponde mensilmente è direttamente legato al tasso nominale tramite una banale operazione di divisione. La metodologia con cui l’interesse viene calcolato rimane per il resto invariata ed esclude di per sé la formazione di quote anatocistiche. Si può infatti replicare identicamente in questo caso particolare il ragionamento esposto in precedenza nel caso di rimborsi a cadenza annuale.

Fatturazione Elettronica

Piattaforma in cloud gratuita dedicata alla fatturazione elettronica per inviare, ricevere e conservare le tue fatture sia B2B che verso la pubblica amministrazione tramite il Sistema di Interscambio SdI secondo narma di legge.

Se tuttavia proiettiamo il tasso mensile su base annuale, utilizzando le formule corrette dei tassi equivalenti in regime di interesse composto, si trova che il tasso annuo effettivo del finanziamento non è pari al TAN ma è pari ad un tasso che è, in generale, maggiore del TAN, che prende il nome di TAE ed esprime il costo effettivo annuo del finanziamento, al netto di spese e commissioni accessorie, la cui incidenza viene tenuta in conto dal TAEG. D’altra parte, il valore attuale delle rate corrisposte sarà pari al capitale finanziato se e solo se il tasso annuale al quale si attualizzano le rate è pari al TAE, non al TAN.

Il fatto che si abbia un costo del finanziamento superiore al tasso nominale e, contestualmente, il fatto che tale tasso venga correttamente determinato utilizzando la struttura matematica dell’interesse composto, implica che l’ammortamento alla francese nasconde interessi anatocistici? Ancora una volta, la risposta è negativa e per le stesse ragioni sostanziali analizzate fin qui.

Si consideri, ad esempio, un piano di ammortamento simile al precedente ma che preveda la restituzione della somma di € 20.000 in 12 rate mensili al tasso annuo nominale del 5%. A differenza del caso precedente, in cui si prevedeva un rimborso a cadenza annuale, occorre determinare, come discusso in precedenza, un tasso di interesse su base mensile, che nel nostro caso sarà pari a Tmensile = TAN/12 = 5% / 12 = 0,417%. Sulla base di questo tasso saranno determinate le quote interessi dovute mensilmente. Ad esempio, il primo importo da versare, dopo un mese dall’erogazione del finanziamento, a titolo di quota interessi, sarà pari esattamente a 0,417% * € 20.000 = € 83,33. A questo punto, il meccanismo con cui di volta in volta vengono calcolati gli interessi, è del tutto analogo a quello visto nell’esempio precedente in cui le rate venivano corrisposte annualmente, con la sola differenza che nel calcolo dell’interesse opera stavolta un tasso definito su base mensile. Il meccanismo è per il resto assolutamente identico ed esclude strutturalmente il computo di interessi anatocistici. La differenza sostanziale in questo consiste, come accennato, in un costo del finanziamento che non sarà esattamente pari al TAN concordato del 5%, ma sarà dato da un tasso annuale superiore al TAN. Nel nostro caso tale costo effettivo è espresso da:

TAE = (1 + Tmensile)12 – 1 = 5,116%

Vale la pena sottolineare ancora una volta che tale onere aggiuntivo che ricade sul contraente non è effetto di un meccanismo di capitalizzazione degli interessi ma è dovuto alla proiezione su base annuale del tasso mensile dello 0,417%. In altri termini, il TIR annuo, che esprime il tasso effettivo dell’operazione di finanziamento su base annua è pari al 5,116% e non al TAN del 5%.

Si riporta, per completezza, il piano di ammortamento esteso nel caso considerato (importi in €):

Anatocismo sul pagamento della mora

L’anatocismo si può invece verificare quando il contraente si trova in una situazione di mora per via di ritardi nei confronti della scadenza dei pagamenti. Soltanto, in questo caso è possibile che si verifichi una capitalizzazione degli interessi e quindi si può procedere per vie legali e fare ricorso agli organi deputati per tale scopo.

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Anatocismo bancario di nuovo illegittimo dal 2014

La Legge n. 147 del 27/12/2013 era intervenuta sul tema della capitalizzazione degli interessi bancari. La Corte di Cassazione, con la Sentenza n. 9127 del 06/05/2015, ha chiarito la portata della norma, dichiarando illegittimo l’anatocismo bancario e con esso qualsiasi forma di capitalizzazione dal 01/01/2014, data dell'entrata in vigore della legge.

- D.L. 14 febbraio 2016 n°18: la nuova norma sulla capitalizzazione degli interessi

Un favore alle banche o una maggiore tutela dei correntisti? L’articolo 1283 c.c. stabilisce il divieto di anatocismo: “In mancanza di usi contrari, gli interessi scaduti possono produrre interessi solo dal giorno della domanda giudiziale o per effetto di convenzione posteriore alla loro scadenza e sempre che si tratti di interessi dovuti almeno per sei...

- Gli ultimi orientamenti giurisprudenziali in merito alla ricostruzione del rapporto di credito in conto corrente a saldo zero

Giurisprudenza di merito e legittimità hanno delineato, in materia di ripetizione di indebito delle somme, dei casi in cui sia possibile annullare la posizione debitoria iniziale del correntista ricostruendo il rapporto di credito in conto corrente a partire da un saldo zero.

- Istruzioni operative per la verifica dell’usura ab origine nel contratto di apertura di credito in c/c.

La verifica dell’usura nel contratto di apertura di credito in conto corrente può essere fatta anche al momento della sottoscrizione contrattuale e non solo durante il rapporto.

- La corretta rilevazione dell’usura nei contratti di Cessione del quinto dello stipendio

In molte elaborati peritali si commette spesso l’errore di considerare, nella determinazione del TAEG, l’importo delle spese due volte rilevando un valore errato del tasso che comporta l’usurarietà del contratto.