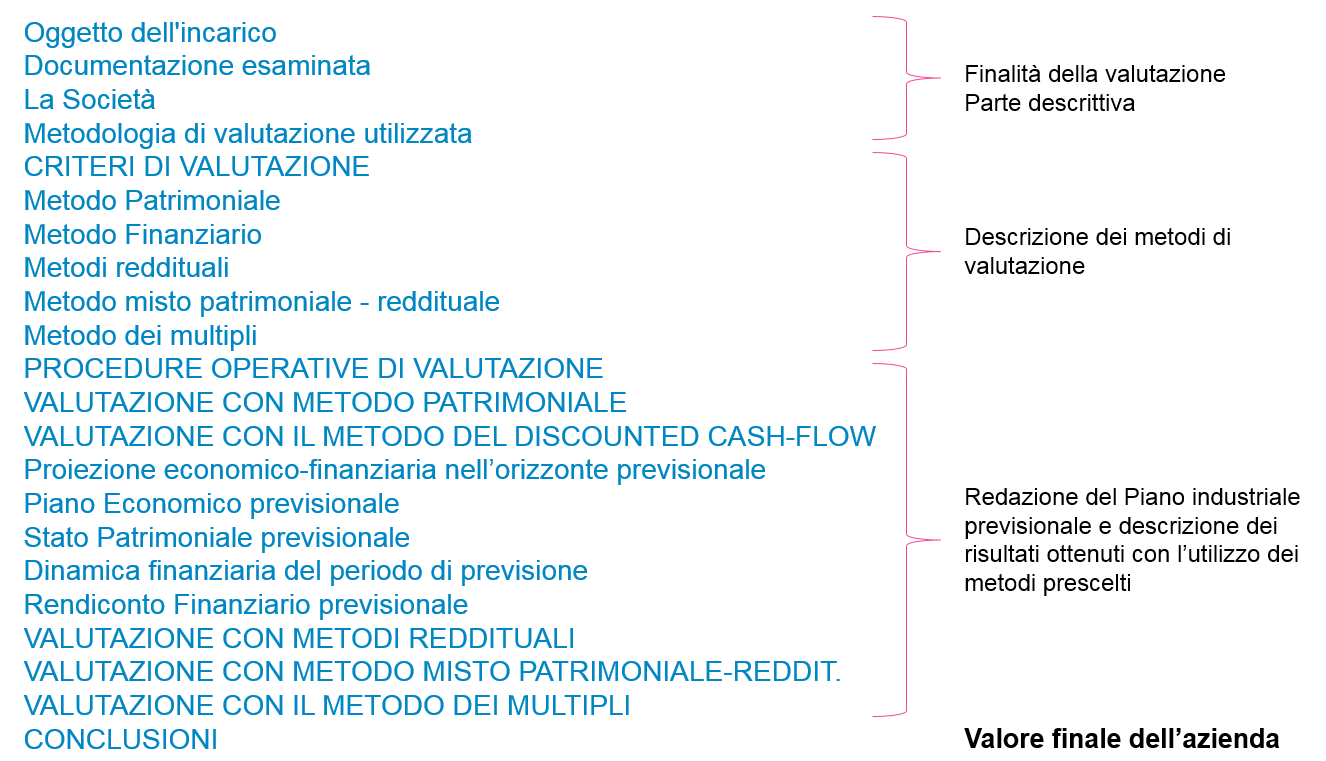

La scelta dei metodi nella Valutazione aziendale

Descrizione dei vantaggi e degli svantaggi dei metodi di valutazione più utilizzati in Italia ed il loro corretto utilizzo tenendo conto delle specificità del business aziendale.

Nella procedura di valutazione assumono rilevanza due aspetti:

- Redazione del Piano industriale previsionale

- Scelta dei metodi da utilizzare

Al fine di valutare un’azienda tenendo conto delle sue dinamiche previsionali è necessario redigere un vero e proprio Piano industriale nel quale verranno descritti appunto i presumibili obiettivi che l’azienda intende raggiungere e le modalità.

La scelta dei diversi metodi dipende dal particolare business e dal mercato in cui opera l’azienda. Ad esempio un’azienda immobiliare che acquista e successivamente vende immobili sarà valutata tenendo conto del valore dei propri assets mentre per un’azienda che si occupa di e-commerce assumeranno rilevanza le caratteristiche immateriali del business e quelle del mercato in cui opera.

Scelta dei metodi delle valutazioni

La scelta dei metodi utilizzati per addivenire al valore dell’azienda dipendono:

- dalla finalità della valutazione:

- vendita delle quote o dell’intera azienda

- operazioni di finanza straordinaria (Fusioni, Scissioni, Private Equity, Venture Capital ecc.)

- redazioni di ctu per il Tribunale

- dalle caratteristiche del business:

- Azienda Manifatturiera con impiego rilevante di Assets

- Azienda immobiliare

- Azienda commerciale e di servizi con impiego non rilevante di Assets

- Azienda in cui gli assets immateriali rappresentano il vero valore

Perizia di Valutazione

Descrizione dei diversi metodi

METODO PATRIMONIALE

Per quantificare il valore dell’azienda con una metodologia puramente patrimoniale, occorre addivenire alla stima del patrimonio netto rettificato, qui indicato con K’.

Nel caso in esame, il patrimonio netto rettificato sarà determinato con riferimento ai valori patrimoniali espressi dall’ultimo bilancio.

I valori risultanti dal prospetto patrimoniale sopra richiamato saranno oggetto di valutazione e ove ritenuti rappresentativi dell'effettivo valore delle attività e passività a cui si riferiscono saranno stati confermati. Diversamente, nel caso in cui si siano riscontrate divergenze tra il dato contabile ed il valore corrente dell'elemento sottostante si provvederà, attraverso opportune rettifiche in aumento o in diminuzione, a rideterminarne il valore adeguandolo al valore corrente. Il modello di valutazione patrimoniale presuppone che il valore di un’azienda sia pari al patrimonio netto della stessa, opportunamente rettificato.

Alla base si presuppone che il perito abbia accesso ai dati aziendali economici, finanziari e contabili e che venga effettuata un’attenta procedura preventiva di due diligence, con conseguente rielaborazione dei dati.

Quando utilizzarlo?

Come abbiamo già detto, tale metodologia è adatta per aziende in cui assumono rilevanza il valore degli assets presenti nel patrimonio: aziende immobiliari, manifatturiere con immobilizzazioni rilevanti ecc.

Vantaggi

Non necessita di un Piano industriale previsionale e per tale motivo risulta essere il metodo più semplice. I valori ottenuti da tale criterio di stima hanno inoltre, almeno in linea teorica, il vantaggio della sicurezza e dell’affidabilità, in quanto non derivanti da previsioni soggettive (che in quanto tali possono non avverarsi) ma da dati certi ed oggettivi.

Svantaggi

In Italia è un metodo molto utilizzato ma fotografa la situazione dell’azienda solo ad un dato istante sulla base dei dati prettamente contabili. Andava bene in un mercato poco dinamico ma in un mercato molto competitivo come quello attuale non è più così.

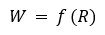

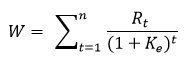

METODO REDDITUALE

Tali modelli presuppongono che il valore sia determinato unicamente sulla base dei redditi che la stessa è stata in grado di generare o che sarà in grado di generare nel futuro. In tal ultimo caso si ha:

il valore W dell'azienda è funzione del reddito R, da intendersi come il reddito previsionale medio prodotto annualmente dall’impresa in un certo orizzonte temporale.

Per utilizzare il metodo prospetticamente, è quindi necessario conoscere sia il valore del reddito previsionale sia il tasso al quale attualizzare i flussi di reddito previsionali.

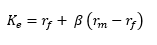

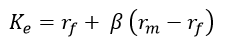

Il tasso di attualizzazione

Il tasso di attualizzazione, che in questo caso deve rappresentare il costo del capitale proprio, esprime il rendimento minimo che gli investitori richiedono come remunerazione della variabilità del risultato netto al mutare dei ricavi. Si tratta, quindi, del rischio operativo maggiorato di un premio per il rischio finanziario.

Per la stima del costo dell’equity si utilizza il CAPM, ovvero si ha:

dove:

rf rendimento netto di investimenti o titoli privi di rischio (Btp a 10 anni);

(rm - rf ) rappresenta il premio per il maggior rischio del mercato azionario rispetto ad investimenti o titoli privi di rischio;

β è il coefficiente che quantifica il rischio della singola impresa rispetto a quello medio del mercato.

Svantaggi

La difficoltà nell’utilizzo di tale metodo è sicuramente rappresentata dal calcolo del β. Infatti, questo indice è utilizzato solo per le società quotate. Queste metodologie importate dall’America e dall’Inghilterra non tengono conto della peculiarità del mercato italiano rappresentato da PMI non quotate. E’ pur vero però che oggi le quotazioni non riguardano più sole le grandi aziende ma grazie all’AIM ritroviamo molte PMI.

Vantaggi

Se il Piano industriale è redatto correttamente e i dati presenti nella formula sono rispondenti alla realtà, l’analisi incentrata non solo su dati storici ma anche previsionali riveste sicuramente oggi, in mercati molto dinamici, una importanza fondamentale.

Quantificato il reddito prospettico e il costo dell’equity, il valore dell’azienda può essere stimato con differenti metodologie:

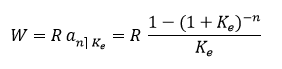

- metodo della rendita di durata definita

- metodo della rendita perpetua

- metodo reddituale complesso

Nel primo caso si suppone che l’azienda sia in grado di produrre per un arco temporale limitato di n anni un reddito pari ad R. Il valore dell’azienda sarà quindi dato dalla somma dei redditi prodotti nel tempo attualizzati al costo del capitale proprio . Ovvero si avrà:

Il metodo della rendita perpetua presuppone invece che l’attività sia capace di produrre redditi pari a R per un arco temporale indefinito. In tal caso il valore dell’azienda sarà dato da:

Un terzo metodo di valutazione reddituale è invece il metodo reddituale complesso, che parte non già dalla stima di un reddito medio ma dalla quantificazione puntuale dei flussi di reddito Rt per ciascun periodo previsionale in un arco temporale di n anni. In base a tale ipotesi, il valore dell’azienda, al solito pari al valore attuale dei redditi scontati al costo del capitale proprio Ke sarà dato dalla seguente relazione:

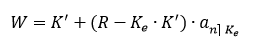

METODO MISTO PATRIMONIALE - REDDITUALE

Il metodo misto patrimoniale - reddituale è molto utilizzato nella pratica aziendalistica e consente di valutare l’azienda tenendo in considerazione sia la situazione patrimoniale che la capacità di generare redditi.

In questa analisi, utilizzeremo il Metodo della stima autonoma dell’avviamento, che comporta l'utilizzo della seguente formula:

Valutazione Aziendale

Permette di stimare il valore di un’azienda sulla base dei dati a consuntivo e previsionali, utilizzando tutti i metodi di valutazione più accreditati: patrimoniale, reddituale, misto reddituale-patrimoniale, Discount Cash Flow, EVA e dei multipli.

Dove:

K' capitale netto rettificato (valore patrimoniale);

fattore di attualizzazione, dove:

n numero degli anni per i quali si procede all'attualizzazione del "sovrareddito";

costo medio ponderato del capitale, che qui esprime anche il tasso di attualizzazione del "sovrareddito";

R reddito netto medio atteso (EBITDA, EBIT oppure utile netto).

Utilizzando tale metodo si individua il valore dell'azienda, sommando al capitale netto rettificato K' un "sovrareddito" , attualizzato ad un tasso , per un numero di anni determinato, ovvero quella parte del reddito che va oltre la remunerazione attesa del patrimonio netto (ovvero K’ calcolato al tasso ).

è al solito calcolabile tramite il CAPM.

Nel caso in cui il reddito medio netto atteso (R) è inferiore rispetto al valore patrimoniale attualizzato (Ke*K' ), il secondo addendo della formula pari a (R - Ke * K' ) assumerà un valore negativo. E’ questo il caso in cui il valore dell’azienda calcolato utilizzando il metodo misto risulta essere inferiore rispetto al valore individuato con il metodo patrimoniale.

Svantaggi

Sono gli stessi individuati per il sistema reddituale puro e rappresentati da un lato dalle difficoltà di replicare con valori quanto più precisi possibili la formula utilizzata e dall’altro dalla predisposizione di un Piano industriale previsionale.

Vantaggi

Rispetto al sistema reddituale puro attraverso tale metodo tengo in debita considerazione anche gli aspetti patrimoniali dell’azienda che in alcune situazioni possono essere rilevanti.

Report di Bilancio & Rating Online

Acquista online l'analisi dei bilanci riclassificati e commentati con la valutazione della situazione economico-finanziaria dell'azienda e il nuovo rating MCC.

DISCOUNTED CASH FLOW METODO

Il valore del capitale di un'azienda corrisponde alla somma dei flussi di cassa operativi che la stessa potrà conseguire nel tempo attualizzati mediante un tasso idoneo; pertanto il valore del capitale economico di un'azienda coincide con il valore attuale netto (Net Present Value) di tali flussi, originati dalla gestione caratteristica dell'impresa e considerati al lordo degli oneri finanziari e della restituzione delle risorse impiegate da tutti i finanziatori dell'impresa (capitale di rischio e di terzi). Per calcolarli occorre utilizzare due concetti:

NOPAT, ovvero considerare le c.d. imposte figurative che rappresentano la parte di imposta imputabile al solo risultato operativo che la società pagherebbe se non ci fossero gli oneri finanziari o proventi/oneri straordinari che in Italia sono in parte deducibili;

FLUSSO DI CASSA OPERATIVO, generato dalla sola gestione caratteristica dell’azienda

Flusso di cassa operativo

Per calcolare tale flusso bisogna utilizzare un particolare tipo di rendiconto finanziario importato dai paesi anglosassoni.

Risultato operativo (EBIT)

- imposte sul risultato operativo (figurative)

= risultato operativo al netto delle imposte specifiche (NOPAT)

+ ammortamenti

+ accantonamenti e altre voci non monetarie

+/- variazioni negative/positive del capitale circolante (incluso TFR)

- investimenti in capitale fisso (al netto di eventuali disinvestimenti)

=Flusso di cassa operativo (FCFF)

COSTO DEL CAPITALE (WACC)

Esprime, in termini percentuali, il costo complessivo che l’azienda deve sostenere per remunerare le fonti di finanziamento (Equity e Debito) ed è calcolato come media ponderata del costo dell’Equity (inteso come remunerazione attesa dai soci/azionisti) e del costo del Debito.

I coefficienti di ponderazione dipendono dalla struttura finanziaria dell’azienda.

Per la stima del costo dell’equity il metodo più impiegato è il CAPM, secondo il quale:

dove:

rf rendimento netto di investimenti o titoli privi di rischio (Btp a 10 anni);

(rm - rf ) rappresenta il premio per il maggior rischio del mercato azionario rispetto ad investimenti o titoli privi di rischio;

β è il coefficiente che quantifica il rischio della singola impresa rispetto a quello medio del mercato.

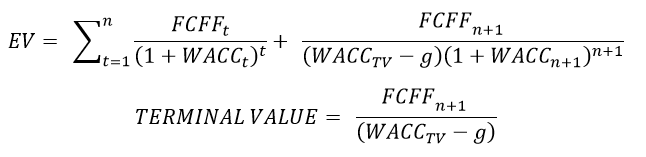

VALORI DELL' AZIENDA

Occorre successivamente calcolare l’Enterprise Value, che esprime il valore attuale di tutti i flussi di cassa previsionali.

Supponendo che dall’anno n+1 in poi i flussi crescano ad un tasso pari a g, il Terminal Value rappresenterà il valore finanziario all’anno n+1 di tutti i flussi successivi.

Il valore dell‘azienda sarà infine pari al valore finanziario delle sue attività, diminuito del suo debito netto.

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Attualizzazione dei Flussi di Cassa Futuri

L’attualizzazione dei flussi di cassa presuppone da un lato la scelta del tasso di attualizzazione e dall’altro quella dei flussi da attualizzare.

- La corretta costruzione ed interpretazione del rendiconto finanziario

Un modello di rendiconto finanziario che rappresenti un utile strumento per la corretta analisi finanziaria attraverso il calcolo del Nopat.

- Posizione Finanziaria Netta

L’importanza del calcolo della posizione finanziaria netta come modello di risk management e per valutare la sostenibilità dell’indebitamento finanziario rispetto ai flussi di cassa previsionali generati dall’azienda.