Il calcolo del Taeg con l’inclusione degli interessi di mora

Alla luce dei nuovi quesiti posti da alcuni tribunali e di recenti sentenze sul tema della somma tra tassi corrispettivi e moratori, nel software Usura Mutui & Leasing abbiamo introdotto come opzione aggiuntiva la possibilità di calcolare il TAEG per la verifica dell’usura contrattuale con l’inclusione degli interessi di mora. Nell’articolo verranno analizzati alcuni aspetti di natura matematico-finanziaria sulla funzione del tasso di interesse di mora attraverso alcuni esempi numerici.

Tra il tasso di mora e il tasso corrispettivo intercorre una differenza sia sotto il profilo funzionale che strutturale: l’uno è la remunerazione del capitale erogato e insieme alle spese ad esso collegate va a determinare il TAEG dell’operazione finanziaria; l’altro invece rappresenta un risarcimento a favore dell’istituto di credito in caso di inadempimento o ritardato pagamento, quindi rappresenta una remunerazione di carattere eventuale. Nei più diffusi piani di ammortamento alla francese il calcolo degli interessi corrispettivi, qualunque sia la durata complessiva del piano e la cadenza periodica dei pagamenti, è sempre effettuato sul debito residuo, ovvero sul capitale che rimane da restituire al finanziatore; gli interessi di mora invece vengono applicati sulla singola rata o sulla sola quota capitale della stessa. La base di applicazione dei due tassi è quindi profondamente diversa.

Nessuna norma prevede la somma dei due tassi: la nota sentenza della Corte di Cassazione n. 350/2013 afferma che bisogna tener conto degli interessi moratori nel calcolo del TAEG complessivo (…“ai fini dell’applicazione dell’art. 644 c.p. e dell’art. 1815 c.c. comma 2, si intendono usurari gli interessi che superano il limite stabilito dalle legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, quindi anche a titolo di interessi moratori”) ma ciò significa che solo quando gli interessi correspettivi, o gli interessi di mora, superino singolarmente il tasso soglia il contratto potrà definirsi usurario.

In caso di ritardato pagamento di una o più rate, l’istituto di credito applica una penale che va a sostituire il tasso di interesse corrispettivo effettivo fino a quel momento corrisposto. In sostanza risulta matematicamente scorretto procedere alla mera somma dei due tassi in quanto applicati su basi di calcolo differenti; occorre invece applicare la metodologia di calcolo del TAEG estendendola fino ad includere l’ulteriore componente degli interessi di mora. Ciò, tuttavia, richiede la definizione di un preciso scenario di morosità, ovvero di un’ipotesi di lavoro che stabilisca quali e quante rate vengano pagate in ritardo e di quanti giorni. Questo approccio ha naturalmente il limite di risentire dello scenario ipotizzato, nel senso che il TAEG sarà diverso a seconda dell’ipotesi di lavoro presa in considerazione.

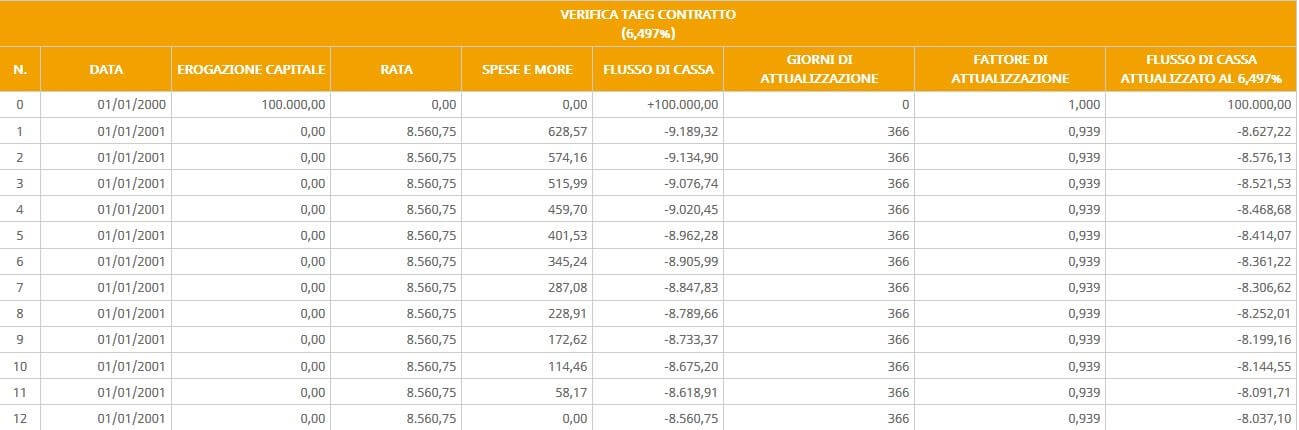

Supponiamo di aver ricevuto in prestito da una banca, tramite l’erogazione di un mutuo a tasso fisso, un capitale di 100.000 € in data 01/01/2000 rimborsabile in 12 rate mensili con un piano di ammortamento alla francese e che il TAN contrattuale pattuito sia il 5%; non vi sono spese iniziali o costi fissi per rata e in caso di ritardato pagamento la banca applica un tasso di mora espresso come maggiorazione di tre punti percentuali sul TAN. Lo scenario che viene a delinearsi è il seguente:

Il TAEG dell’operazione così determinata risulta essere pari a 5,113%. Come accennato in precedenza, per poter calcolare un TAEG che tenga conto anche del costo relativo agli interessi di mora è necessario predisporre degli scenari di ritardato pagamento, condizione senza la quale non si potrà quantificare il costo globale dell’operazione poiché l’addebito dell’interesse di mora è funzione non solo dell’importo della rata (o quota capitale) ma anche dei giorni di morosità e quindi delle date in cui le rate verranno pagate.

Lo scenario sviluppato rientra nella modalità di calcolo del TAEG denominata “SALDO A SCADENZA” che prevede il pagamento di tutte le rate alla data di scadenza dell’ultima rata, supponendo inoltre che l’interesse di mora sia calcolato sull’intero importo della rata. Dallo sviluppo dei flussi di cassa e dall’ipotesi di pagamento scelta si evince che il TAEG dell’operazione, comprensivo degli interessi di mora maturati, risulta essere pari a 6,497%, valore ben lontano dalla somma dei due tassi corrispettivo e moratorio.

In alternativa è possibile quantificare il TAEG con la modalità “RITARDO FISSO” che prevede il pagamento delle rate con un numero di giorni di ritardo scelto dall’utente; nel caso specifico andremo a considerare un ritardo fisso di 60 giorni per ciascuna rata e gli interessi moratori verranno calcolati sulla sola quota capitale.

Anche in questa ipotesi di scenario il TAEG dell’operazione, pari a 5,792%, risulta inferiore alla somma dei due tassi.

Di seguito delle illustrazioni grafiche rappresentative delle variazioni del TAEG in funzione dei giorni di ritardo e del tasso di interesse di mora.

GRAFICO 1

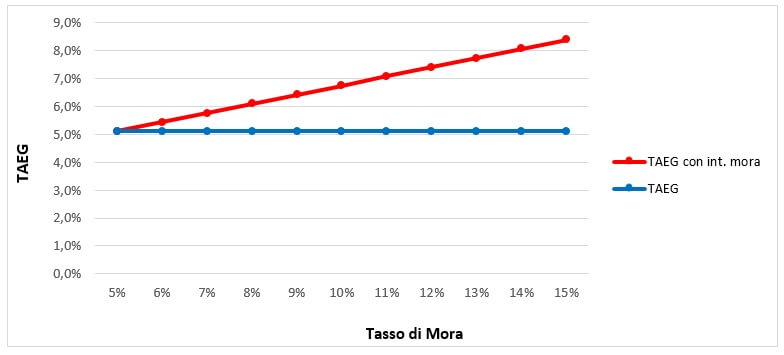

Nel Grafico 1 viene rappresentato l’andamento del TAEG al variare del tasso di interesse di mora, avendo fissato 90 giorni di ritardo nei pagamenti di ciascuna rata e applicando l’interesse di mora sull’intero importo della rata; all’aumentare del tasso di mora il TAEG cresce in maniera lineare.

GRAFICO 2

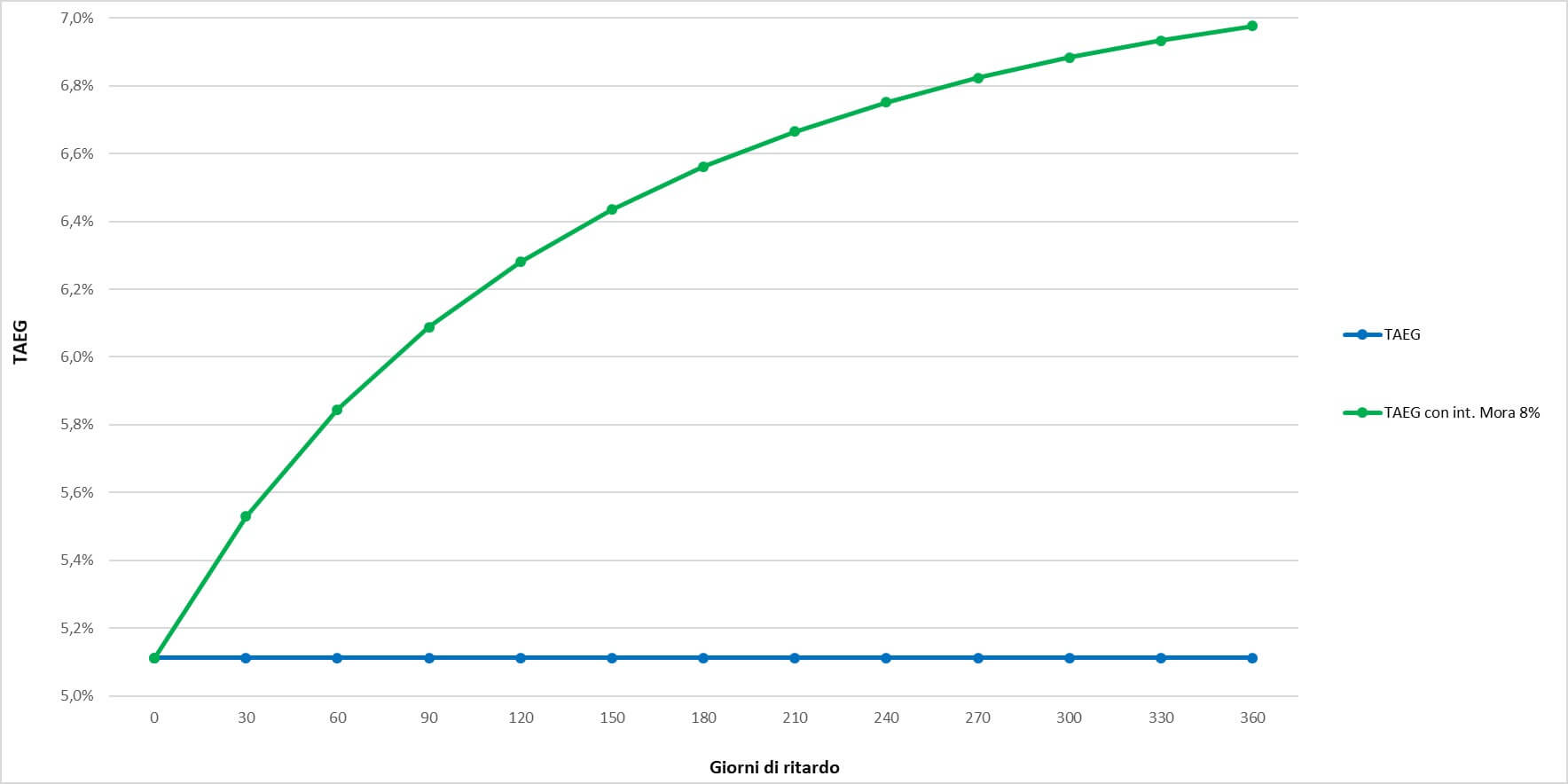

Nel Grafico 2 viene rappresentato l’andamento del TAEG alle variazioni crescenti dei giorni di ritardo; anche in questo caso si può osservare un aumento dei valori del TAEG a seguito di incrementi positivi dei giorni di ritardo.

GRAFICO 3

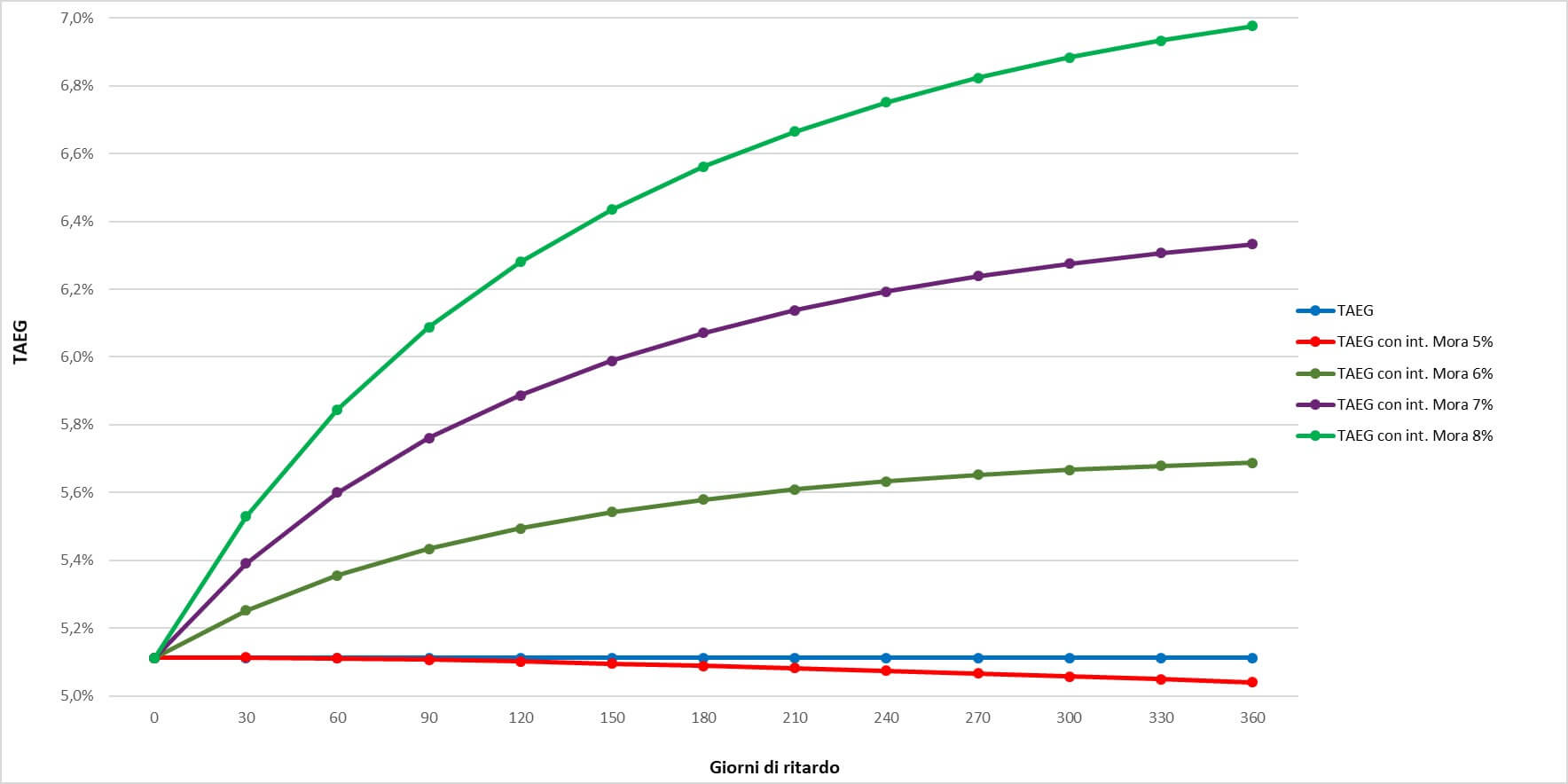

Nel Grafico 3 si rappresenta l’andamento del TAEG in funzione delle variazioni dei giorni di ritardo e dei tassi di interessi di mora. Fissando i giorni di ritardo si evince che, come già illustrato nel Grafico 1, il TAEG aumenta al crescere del tasso di mora ma in corrispondenza di un tasso di mora pari al 5%, ossia di un tasso pari al tan contrattuale, il TAEG risulta inferiore rispetto a quello calcolato in assenza di interessi di mora. Questo fenomeno si verifica perché nel momento in cui cessano di maturare gli interessi corrispettivi e iniziano a maturare quelli di mora, tali interessi sono sì calcolati allo stesso tasso ma su una base di calcolo inferiore rappresentata dalla singola rata a differenza degli interessi corrispettivi che maturano sull’intero debito residuo.

Dai risultati raggiunti si evince che non vi è alcun fondamento logico-matematico che possa suffragare la tesi secondo cui, ai fini della verifica dell’usura contrattuale, per tener conto anche del costo relativo agli interessi di mora si debba procedere ad una somma dei tassi corrispettivo e moratorio sia per la differente funzione svolta che per le modalità di calcolo utilizzate.

Copyright 2018 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Il calcolo del TAEG Tasso Annuo Effettivo Globale

Metodologia di calcolo del TAEG e differenze con TAN e TAE.

- Istruzioni operative per la verifica dell’usura ab origine nel contratto di apertura di credito in c/c.

La verifica dell’usura nel contratto di apertura di credito in conto corrente può essere fatta anche al momento della sottoscrizione contrattuale e non solo durante il rapporto.

- La corretta rilevazione dell’usura nei contratti di Cessione del quinto dello stipendio

In molte elaborati peritali si commette spesso l’errore di considerare, nella determinazione del TAEG, l’importo delle spese due volte rilevando un valore errato del tasso che comporta l’usurarietà del contratto.