Rottamazione Cartelle di pagamento Decreto Legge n. 193/2016 Art. 6 Definizione agevolata

Qualsiasi contribuente (persona fisica, società, ecc.) in merito alle cartelle di pagamento relative a ruoli affidati agli Agenti della riscossione nel periodo compreso tra il 01/01/2000 ed il 31/12/2016 (ivi inclusi gli avvisi di accertamento esecutivi).

Rientrano:

a) Cartelle di pagamento;

b) Avvisi di accertamento esecutivo dell’Agenzia delle Entrate e Monopoli;

c) Avvisi di addebito INPS.

Termine di presentazione

L’adesione può essere effettuata fino al 31 marzo 2017 tramite presentazione ad Equitalia SPA dell’istanza per l’adesione alla procedura.

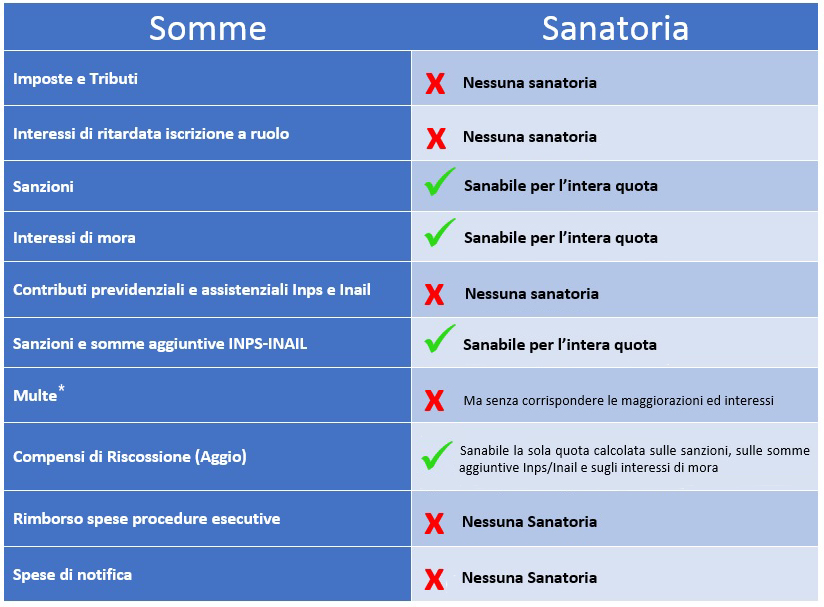

Somme oggetto della sanatoria

*MULTE STRADALI: Per le sanzioni amministrative per violazioni del codice della strada, la definizione agevolata riguarda esclusivamente gli interessi di mora e le eventuali maggiorazioni irrogate ai sensi della legge 689/81

Successivamente alla presentazione della domanda, entro il 31 maggio 2017, l'Agente della riscossione comunicherà al debitore l'importo complessivo delle somme dovute per la definizione.

Piano di restituzione delle somme

Le somme possono essere restituite con le seguenti modalità:

a) Unica soluzione, scadenza rata luglio 2017 (100% del dovuto)

b) Restituzione rateizzata in cinque rate:

Il 70% delle somme dovute dovrà essere restituito nel 2017 a rate di pari ammontare con le seguenti scadenze:

1° rata luglio 2017 (24% del dovuto)

2° rata settembre 2017 (23% del dovuto)

3° rata novembre 2017 (23% del dovuto)

Il rimanente 30% dovrà essere restituito nel 2018 con le seguenti scadenze:

4° rata aprile 2018 (15% del dovuto)

5° rata settembre 2018 (15% del dovuto)

Sulle rate sono dovuti, a decorrere dal 1° agosto 2017, gli interessi nella misura di cui all'articolo 21, primo comma, del decreto del Presidente della Repubblica n. 602 del 1973, pari al 4,5%.

Verifiche Cartelle Equitalia

Analizza le cartelle esattoriali di Equitalia SPA al fine di verificare eventuali profili di illegittimità nel contenuto e nei calcoli effettuati per la liquidazione delle imposte al fine di richiedere la riduzione delle somme richieste o l’annullamento della cartella. Inoltre gestisce anche l'ipotesi della rottamazione della cartella secondo quanto stabilito dal D.L. 192/2016.

Esempio 1 - Confronto adesione o meno alla rottamazione della cartella

Cartella notificata il 10/03/2011 con la quale Equitalia richiede al contribuente somme iscritte a ruolo per importi pari a: tributi euro 14.311,00, sanzioni per omesso versamento euro 4.490,62 e interessi per ritardata iscrizione euro 1.629,58.

Il contribuente non provvede ad effettuare il pagamento della cartella entro il termine di 60 giorni, così, al 30/11/2016 le somme richieste da Equitalia lievitano in maniera considerevole. Oltre al pagamento dell'imposta, della sanzione e degli interessi da ritardata iscrizione a ruolo vengono calcolati anche gli interessi di mora e l'aggio della riscossione nella misura dell'9%.

Imposta: IRPEF

Notifica cartella: 10/03/2011

Adesione procedura: 30/11/2016

Rateizzazioni già esistenti

Se il contribuente ha già in corso un piano di rateizzo con l’Agente di Riscossione può aderire alla procedura e dall’importo complessivo dovuto a titolo di solo tributo e interessi per ritardata iscrizione a ruolo si scomputano unicamente le somme già versate al medesimo titolo.

In tal caso, per accedere alla definizione agevolata è necessario che risulti saldato l’importo delle rate scadenti nel mese di ottobre, novembre e dicembre 2016.

Il calcolo da effettuare è un po’ più complesso dato che dobbiamo scomputare dalla quota capitale residua la parte relativa alle sanzioni e non considerare dalla rata complessiva la quota di interessi di mora e la parte dei compensi di riscossione calcolata sulle sanzioni e sugli interessi di mora.

Con la presentazione dell’adesione sono sospesi gli obblighi di pagamento derivanti da precedenti dilazioni in essere relativamente alle rate di tali dilazioni in scadenza in data successiva al 31 dicembre 2016.

Esclusioni

Sono esclusi dalla procedura i carichi affidati agli Agenti della riscossione recanti:

a) IVA riscossa all’importazione;

b) le somme dovute a titolo di recupero di Aiuti di Stato;

c) i crediti derivanti da pronuncia di condanna della Corte dei Conti

d) le multe, le ammende e le sanzioni pecuniarie a seguito di provvedimenti e sentenze penali di condanna.

Contenziosi in atto con Equitalia

La legge stabilisce che per aderire si debba espressamente dichiarare di rinunciare a eventuali contenziosi relativi alle cartelle interessate dalla definizione agevolata. Chi non paga anche solo una rata, oppure lo fa in misura ridotta o in ritardo, perde i benefici della definizione agevolata previsti dalla legge. Gli eventuali versamenti effettuati saranno comunque acquisiti a titolo di acconto dell’importo complessivamente dovuto.

Azioni esecutivi, fermi e ipoteche

L’agente della riscossione, relativamente ai carichi oggetto di definizione agevolata:

- non può avviare nuove azioni esecutive ovvero iscrivere nuovi fermi amministrativi e ipoteche;

- fatti salvi i fermi amministrativi e le ipoteche già iscritti alla data di presentazione della dichiarazione, e non può altresì proseguire le procedure di recupero coattivo precedentemente avviate a condizione che non si sia ancora tenuto il primo incanto con esito positivo ovvero non sia stata presentata istanza di assegnazione ovvero non sia stato già emesso provvedimento di assegnazione dei crediti pignorati.

Fatturazione Elettronica Gratis

Piattaforma in cloud gratuita dedicata alla fatturazione elettronica per inviare, ricevere e conservare le tue fatture sia B2B che verso la pubblica amministrazione tramite il Sistema di Interscambio SdI secondo narma di legge.

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Cartelle Equitalia: Profili di illegittimità e ricalcolo delle somme

L'articolo analizza in dettaglio il contenuto della cartella notificata da Equitalia S.p.A., individua le metodologie di calcolo di interessi, compensi di riscossione, sanzioni, somme aggiuntive e spese, definendo i profili di illegittimità in relazione alla normativa in vigore e alla giurisprudenza ed individuando principi e modalità di ricalcolo.

- Commento all'ordinanza del Tribunale di Potenza del 04.01.2016

Sulle illegittimità dei calcoli effettuati nella cartella di pagamento sussiste la giurisdizione del giudice ordinario. L'impugnazione della cartella può essere fatta valere in qualsiasi momento anche ben oltre i termini decadenziali di legge.

- Dall’aggio al compenso di riscossione: profili di illegittimità della cartella di pagamento

L'articolo analizza, alla luce della più recente giurisprudenza di merito, i profili di illegittimità dell’aggio applicato da Equitalia, nella misura in cui, essendo tale compenso commisurato in percentuale fissa sulle somme iscritte a ruolo, esso possa assumere importi esorbitanti, svincolati dall’attività effettivamente svolta dal concessionario.

- Modalità di calcolo degli interessi di mora nella cartella di pagamento

Una approfondita analisi della metodologia di calcolo degli interessi di mora effettuata da Equitalia e come invece andrebbero correttamente calcolati.