Modalità di calcolo degli interessi di mora nella cartella di pagamento

Una approfondita analisi della metodologia di calcolo degli interessi di mora effettuata da Equitalia e come invece andrebbero correttamente calcolati.

La materia della riscossione è regolata dal D.P.R. n. 602 del 29 settembre 1973 recante Disposizioni sulla riscossione delle imposte sul reddito, pubblicato in G.U. 16 ottobre 1973, n. 268, S.O. n. 2, e successive modificazioni.

La procedura per la riscossione dei crediti vantati è così riassumibile:

- le somme che risultano dovute a seguito dei controlli vengono iscritte a ruolo;

- il ruolo viene trasmesso a Equitalia che predispone e notifica le cartelle.

La cartella di pagamento è l’atto che l’Agente della riscossione invia ai contribuenti per l’incasso dei crediti vantati dagli enti creditori.

La lettura della Cartella di pagamento notificata da Equitalia Spa non consente di conoscere in modo chiaro come gli interessi di mora vengano calcolati, quale aliquota sia stata applicata e quale sia l’iter logico giuridico alla base della pretesa. Questa modalità di operare di Equitalia è ormai messa in discussione da tempo, alcuni riferimenti giurisprudenziali al riguardo:

Cassazione Civile Sez. Tributaria Sent. n. 4516 del 21.02.2012, Cassazione Civile Sent. n. 22500 del 10.12.2012, Cassazione Civile Ordinanza n. 15188 del 18.06.2013.

Commissione Tributaria Prov. Lecce, Sez. II, Sent. n. 206 del 15 febbraio 2010, Commissione Tributaria Provinciale Como, sez. III, sent. n. 409 del 04.09.2014, Commissione Tributaria Regionale della Lombardia sent. n. 4513/30/15.

Considerando che in ogni cartella non vi è traccia delle modalità di calcolo degli interessi, la stessa dovrebbe dirsi nulla per carenza di motivazione, opinione comune ormai delle numerose sentenze sopra citate.

Ma cerchiamo di capire cosa si intende realmente per interessi di mora e perché la comprensibilità in cartella, in relazione al calcolo degli stessi da parte di Equitalia, appare così carente.

Verifiche Cartelle Equitalia

Analizza le cartelle esattoriali di Equitalia SPA al fine di verificare eventuali profili di illegittimità nel contenuto e nei calcoli effettuati per la liquidazione delle imposte al fine di richiedere la riduzione delle somme richieste o l’annullamento della cartella

Il riferimento normativo è rappresentato dall’Art. 25, co. 2, D.P.R. 602/1973, gli interessi di mora vengono applicati da Equitalia quando la cartella di pagamento viene pagata oltre i 60 giorni dalla notifica della stessa. Superato detto termine, inoltre, l’aggio di riscossione passa dal 4,65% all’8%. Per tutti i carichi affidati all’Agente della riscossione dal 1° gennaio 2016, la voce compensi di riscossione è sostituito dagli “oneri di riscossione”, con una riduzione dei costi per il contribuente. In caso di pagamento effettuato entro 60 giorni dalla data di notifica della cartella, gli oneri di riscossione sono pari al 3% delle somme riscosse. In caso di pagamento effettuato dopo 60 giorni dalla data di notifica della cartella gli “oneri di riscossione” sono pari al 6% dell’importo dovuto (DLgs n. 159/2015, art. 9).

Gli interessi di mora vengono calcolati dal giorno della notifica della cartella di pagamento fino al giorno dell’avvenuto pagamento o fino al giorno della presentazione dell’istanza di rateazione. Il calcolo degli interessi di mora si ottiene applicando la seguente formula:

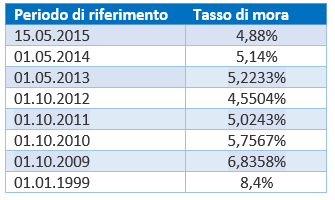

Come precedentemente detto, il numero dei giorni di ritardato pagamento va determinato prendendo come riferimento il tempo intercorrente tra la data di notifica della cartella fino all’avvenuto pagamento o fino al giorno della presentazione dell’istanza di rateazione. Il tasso di interesse da utilizzare varia invece a seconda del periodo, tenendo conto della variazione temporale del tasso degli interessi di mora stabilito dall’Agenzia delle entrate. A titolo di chiarezza, si riportano di seguito le effettive variazioni:

Non ci resta che analizzare quindi la base sulla quale è effettuato il calcolo, ossia l’importo delle somme iscritte a ruolo, che ricordiamo, nel caso di soli tributi erariali è così composto:

- Tributo

- Interessi di ritardata iscrizione a ruolo previsti, dall’art. 20 D.P.R. 602/73, calcolate in base a liquidazione e controllo formale o accertamento d’ufficio a partire dal giorno successivo a quello di scadenza del pagamento e fino alla data di consegna al concessionario dei ruoli

- Sanzioni, importo che varia a seconda del tributo evaso/non versato

Se si prendesse in considerazione come base l’importo iscritto a ruolo e non l’effettivo importo dei soli tributi, significherebbe agire su una quantità più grande e il problema non è solo considerare una grandezza differente, bensì considerare il calcolo degli interessi di mora non solo sul debito ma anche su sanzioni e interessi di ritardata iscrizione a ruolo applicando quindi interessi su altri interessi (anatocismo).

Facendo un esempio concreto cercheremo di chiarire al meglio le anomalie derivanti dal calcolo degli interessi di mora da parte di Equitalia. Diciamo subito che tale metodologia di calcolo determina due comportamenti contra legem:

- per quanto concerne le sanzioni, l’art. 2 comma 3 del D.Lgs. 18 dicembre 1997, n. 472 stabilisce testualmente che: “La somma irrogata a titolo di sanzione non produce interessi”

- per quanto concerne gli interessi di ritardata iscrizione a ruolo e l’aggio, l’art. 1283 del Codice Civile stabilisce il divieto dell’applicazione dell’anatocismo.

Il caso

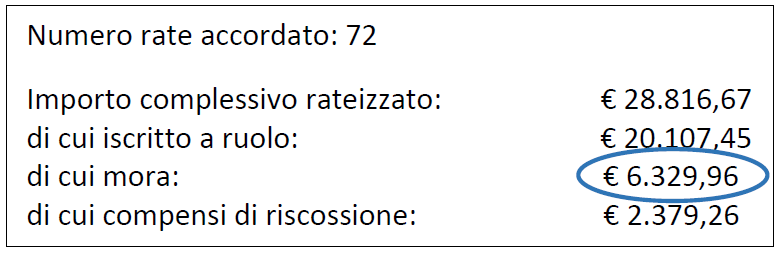

Consideriamo un piano di rateazione relativo ad una cartelle riferita solo ai tributi e accordato oltre 60 giorni dalla data di notifica della cartella, nel quale l’interesse di mora viene riportato come valore aggregato, così come evidenziato:

La cartella di pagamento presa in considerazione è riferita solo a tributi erariali ed è stata notificata il 06/03/2009 e le imposte pretese ammontano a € 14.407,00 (voce solo tributi). L’istanza di rateazione avviene dopo 1.965 giorni dalla notifica, ossia in data 23/07/2014. Per calcolare gli interessi di mora si applicherà la formula precedentemente indicata tenendo conto delle variazioni dei tassi.

Cosa fa Equitalia?

Proviamo a ricostruire il valore definito da Equitalia

Equitalia, come detto in precedenza, non fornisce alcuna indicazione delle modalità di calcolo degli interessi di mora ma riporta un solo valore aggregato. Ricostruendo il valore degli interessi di mora determinato dall’Ente di Riscossione con la formula sopra menzionata, una semplice formula matematica non opinabile, si è perfettamente in grado di giungere allo stesso risultato. Si afferma, quindi, che seppur Equitalia non fornisca alcun dettaglio, ma un unico importo globale, appare chiaro che calcola l’interesse di mora considerando come base l’intero importo iscritto a ruolo ed includendo tutti i tributi, sanzioni e interessi di ritardata iscrizione a ruolo producendo in tal modo anatocismo.

Fatturazione Elettronica

Piattaforma in cloud gratuita dedicata alla fatturazione elettronica per inviare, ricevere e conservare le tue fatture sia B2B che verso la pubblica amministrazione tramite il Sistema di Interscambio SdI secondo narma di legge.

Il calcolo degli interessi di mora effettuato sulle sanzioni determina una condotta in contrasto con le disposizioni dell’art. 2 comma 3 del D.Lgs. 18 dicembre 1997, n. 472 che stabilisce testualmente: “La somma irrogata a titolo di sanzione non produce interessi.” In conclusione, Equitalia riporta interessi di mora pari a € 6.329,96 per differenza di qualche arrotondamento con il nostro ricalcolo si arriva € 6.328,92.

Tale metodologia di calcolo non viene più utilizzata da Equitalia con l’entrata in vigore della Legge 106 del 07/07/2011 art. 7 comma 2 sexies e 2 septies che sancisce: “Se il ruolo è stato consegnato successivamente al 13 luglio 2011 le sanzioni e gli interessi di ritardata iscrizione a ruolo vengono esclusi dal calcolo degli interessi di mora.”

Per le cartelle precedenti a tale data, invece, il calcolo è determinato come descritto in precedenza.

Come andrebbero calcolati invece gli interessi di mora?

Applicando la formula matematica per il calcolo degli interessi di mora:

Considerando come importo dovuto la voce dei solo tributi e, tenendo conto della variazione dei tassi, il valore della mora calcolata risulterà differente da quello calcolato di Equitalia.

Applicando quindi la formula sopra esposta solo su debito e non sul ruolo, gli interessi di mora saranno complessivamente pari a € 4.534,68.

Le differenze sono sostanziali. Di seguito una tabella esemplificativa in cui sono riportati, da un lato, il valore dell’interesse di mora determinato secondo il calcolo effettuato da Equitalia e dall’altro come invece dovrebbe correttamente calcolarsi. Sarebbe opportuno segnalare che, determinando l’interesse di mora secondo le modalità di calcolo dell’ente di riscossione, si riscontra illegittimità anche sul calcolo dell’aggio in quanto calcolato anche sulla quota di interessi di mora non dovuti.

Conclusioni

Dall’analisi conseguita emergono le seguenti illegittimità nei calcoli effettuati da Equitalia:

- Sanzioni

L’applicazione degli interessi di mora sulle sanzioni è in contrasto con quanto stabilito dall’art. 2 comma 3 del D.Lgs. 18 dicembre 1997, n. 472 che stabilisce testualmente: “La somma irrogata a titolo di sanzione non produce interessi." - Interessi di ritardata iscrizione a ruolo

Il calcolo degli interessi di mora sugli interessi del tributo comporta anatocismo in contrasto con quanto stabilito dall’art. 1283 del codice civile essendo - Aggio

Il calcolo degli interessi di mora sugli interessi del tributo comporta anatocismo in contrasto con quanto stabilito dall’art. 1283 del codice civile

Il ricalcolo della cartella è stato effettuato con il software VERIFICA CARTELLE EQUITALIA presente sul portale.

A cura del Dr. Umberto Tranfaglia e della Dr.ssa Angela Porcaro

Riferimenti

Art. 1283 del Codice Civile: Divieto dell’applicazione dell’anatocismo

Art. 2 comma 3 del D. Lgs. 18 dicembre 1997, n. 472: Sanzioni

Art. 20 D.P.R. 602/73: Interessi per ritardata iscrizione a ruolo

Art. 25, co. 2, D.P.R. 602/1973: Cartella di pagamento

Art. 30 D.P.R. 602/1973: Interessi di mora

Cassazione Civile Ordinanza n. 15188 del 18.06.2013: La sentenza ribadisce il concetto che la trasparenza è sempre essenziale in ogni atto amministrativo

Cassazione Civile Sent. n. 22500 del 10.12.2012: La cartella di pagamento deve sempre essere motivata anche quando emessa a seguito della procedura di controllo automatizzato

Cassazione Civile Sez. Tributaria, Sent. n. 4516 del 21.02.2012: L’omessa indicazione delle modalità di calcolo degli interessi rende nulla la cartella esattoriale

Commissione Tributaria Prov. Lecce, Sez. II, Sent. n. 206 del 15 febbraio 2010: Nella cartella esattoriale deve essere indicata in modo dettagliato la modalità di determinazione degli interessi, in modo che il contribuente abbia realmente la possibilità di verificare i calcoli effettuati dall’Agente della Riscossione

Commissione Tributaria Provinciale Como, sez. III, sent. n. 409 del 04.09.2014: La mancata indicazione del tasso applicato e dei criteri utilizzati per il calcolo degli interessi addebitati integra, pertanto, un difetto di motivazione della cartella esattoriale

Commissione Tributaria Regionale della Lombardia sent. n. 4513/30/15: La cartella deve esplicitare il conteggio degli interessi con aliquote, periodo e tassi applicati a pena di nullità

D.Lgs. del 24/09/2015 n. 159 Art. 9: Oneri di funzionamento del servizio nazionale di riscossione

D.P.R. n. 602 del 29 settembre 1973: Disposizioni sulla riscossione delle imposte sul reddito pubblicato in G.U. 16 ottobre 1973, n. 268, S.O. n. 2, e successive modificazioni

Legge 106 del 07/07/2011 art. 7 comma 2 sexies e 2 septies: Le sanzioni e gli interessi di ritardata iscrizione a ruolo vengono esclusi dal calcolo degli interessi di mora se il ruolo è stato consegnato successivamente al 13 luglio 2011

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Cartelle Equitalia: Profili di illegittimità e ricalcolo delle somme

L'articolo analizza in dettaglio il contenuto della cartella notificata da Equitalia S.p.A., individua le metodologie di calcolo di interessi, compensi di riscossione, sanzioni, somme aggiuntive e spese, definendo i profili di illegittimità in relazione alla normativa in vigore e alla giurisprudenza ed individuando principi e modalità di ricalcolo.

- Dall’aggio al compenso di riscossione: profili di illegittimità della cartella di pagamento

L'articolo analizza, alla luce della più recente giurisprudenza di merito, i profili di illegittimità dell’aggio applicato da Equitalia, nella misura in cui, essendo tale compenso commisurato in percentuale fissa sulle somme iscritte a ruolo, esso possa assumere importi esorbitanti, svincolati dall’attività effettivamente svolta dal concessionario.

- Modalità di calcolo degli interessi di mora nella cartella di pagamento

Una approfondita analisi della metodologia di calcolo degli interessi di mora effettuata da Equitalia e come invece andrebbero correttamente calcolati.