Le 10 regole per migliorare la propria Centrale Rischi

Con le nuove regole del default aziendale in vigore dal 1° gennaio 2021 e le modifiche che l’EBA ha apportato alle procedure di concessione del credito da parte delle banche, appare sempre più importante la necessità di monitorare costantemente la propria Centrale Rischi seguendo i suggerimenti ed apportando tutti i correttivi che elencheremo di seguito.

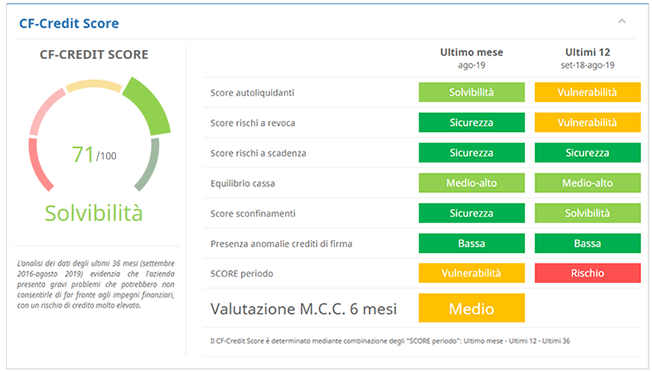

Analizza la situazione economico finanziaria dell’azienda e valuta il merito creditizio

1. Monitorare sempre i saldi delle banche ed utilizzare un software per la tesoreria aziendale

Aggiornare costantemente i saldi bancari tenendo conto delle operazioni effettuate ed in particolar modo nel periodo a cavallo del fine mese. In tal modo sarà possibile comunicare tempestivamente alla banca eventuali discordanze tra la contabilità aziendale e i dati segnalati in C.R. Per semplificare ed automatizzare tali procedure, ci viene in aiuto la nuova normativa sull’Open banking in attuazione della direttiva europea sui pagamenti digitali, nota come Psd2, che prevede la possibilità di collegare direttamente i gestionali delle imprese con le home banking tramite API. In tal modo sarà possibile provvedere alla riconciliazione degli incassi e pagamenti automaticamente e soprattutto aggiornare la contabilità in tempo reale. Il team di sviluppo della Cloud Finance sta lavorando per fornire tale soluzione che sarà collegata al software sulla tesoreria aziendale.

2. Riconciliare i valori del bilancio con quelli contenuti nella Centrale Rischi

Può sembrare un’operazione banale, ma bisogna sempre verificare la corrispondenza dei valori dei debiti finanziari riportati in bilancio con quelli segnalati in Centrale Rischi.

Stato patrimoniale Passivo - Debiti verso banche

La regola principale è la seguente: Totale utilizzato C.R. = Totale debiti vs banche (voce D4 del Bilancio civilistico)

Deve esserci corrispondenza numerica tra i due valori: il totale della voce debito verso banche riportata nel bilancio d’esercizio deve coincidere (con alcune precisazioni di seguito descritte) con la somma degli utilizzi segnalati in Centrale Rischi. Possono però essere rilevate delle differenze imputabili, ad esempio, al debito residuo per leasing che nel bilancio, se è stato contabilizzato con il metodo patrimoniale (imputazione dei canoni a conto economico), non sarà incluso nei debiti verso banche. Un’altra differenza potrebbe essere rappresentata dal fatto che in bilancio non sono state contabilizzate le fatture cedute a società di factoring con la formula pro-soluto. In tale ultimo caso, ritroverò in C.R. il valore del debito verso società di Factoring ma non il corrispondente valore di debito in bilancio con conseguente diminuzione del valore nel conto crediti di quelli ceduti al Factor. Per verificare la corrispondenza dei valori tra bilancio e C.R. abbiamo provveduto nel nostro software dedicato all’analisi della Centrale Rischi a creare due tabelle che contengono rispettivamente i debiti rilevati in bilancio e quelli segnalati in C.R. così da avere un chiaro e facile confronto. I debiti verso società di leasing e factoring sono tenuti distinti proprio per facilitare una eventuale riconciliazione dei valori.

Stato patrimoniale attivo - Crediti

L’analisi di corrispondenza deve essere effettuata anche per altri valori del bilancio oltre ai debiti: la presenza in C.R. di crediti presentati in banca (autoliquidanti) e risultati impagati per importi rilevanti presuppone la presenza di un accantonamento al fondo svalutazione crediti al fine di determinare il presunto valore di realizzo degli stessi. Lo stesso vale per la verifica di una coerenza tra l’utilizzo delle linee di credito autoliquidati e la voce crediti verso clienti che presuppone alla base una coerenza tra la voce dei ricavi e i giorni medi di incasso praticati dall’azienda ai propri clienti.

Nota integrativa

Il controllo potrebbe anche essere effettuato per valori che non sono rilevati nel bilancio. Questo è il caso, ad esempio, degli impegni di firma, le Garanzie e i Derivati che vengono segnalati in C.R. e che devono trovare corrispondenza in Nota Integrativa.

3. Richiedere un valore degli affidamenti correlato alle reali esigenze aziendali

Monitorare costantemente il rapporto Utilizzato/Accordato di tutte le linee di credito.

Quando richiediamo in banca un affidamento relativo, ad esempio, ad una linea di autoliquidanti, lo stesso deve sempre essere rapportato al valore delle fatture che si intende poi effettivamente scontare in base alle dinamiche correlate ai tempi di incasso/pagamento delle fatture. Il concetto che bisogna sempre seguire è quello dell’equilibrio. Da un lato, infatti, non è visto di buon occhio dalle banche, con ripercussioni sulla valutazione andamentale, richiedere un plafond eccessivo rispetto al fatturato o alle fatture effettivamente scontate; dall’altro è ancora più grave il caso contrario ovvero un plafond minore dell’effettiva esigenza di sconto che comporta nel migliore dei casi un livello di utilizzo sempre vicino alla soglia del 100% o nei casi peggiori uno sconfinamento che ha ripercussioni molto negative sul rating bancario. Secondo un nostro studio statistico, per quanto concerne il rapporto tra accordato e utilizzato, possiamo determinare una scala di soglie di rilevanza:

- fino al 75% è considerato fisiologico e non è rilevato nessun problema;

- dal 75% al 85% la situazione inizia a richiedere attenzione;

- dal 85% al 100% la linea è in tensione finanziaria con impatto negativo sul rating;

- superato il 100% abbiamo il c.d. sconfinamento che determina una negatività grave sulla valutazione andamentale della C.R. ed in particolare sullo Score M.C.C. Lo sconfinamento diventa di gravità estrema se si tratta di rischi a scadenza come rate di mutui o leasing.

Appare evidente che prima di richiedere un determinato livello di credito bancario occorra sempre effettuare un’accurata analisi preventiva e continuativa di quelle che sono le esigenze strategico finanziarie dell’azienda. Per questo è molto importante una costante attività di budgeting e dotarsi di un sistema di tesoreria previsionale con un orizzonte temporale di almeno sei mesi.

4. Evitare insoluti e sconfinamenti e pagare sempre le rate in scadenza

L’azienda dovrebbe sempre monitorare la regolarità e la puntualità degli incassi e mantenere il livello di insoluti in limiti fisiologici (max 5-10%) e per questo determinare le anticipazioni delle fatture con scadenze coerenti con le effettive attese di incasso.

Lo sconfinamento è determinato da un utilizzo che supera l’accordato concesso dalla banca e può assumere diverse soglie di gravità che dipendono: dal suo importo, dal periodo di persistenza e dalla tipologia della linea di credito. In tutti i casi la regola generale è che lo sconfinamento non è visto di buon occhio dalla banca ed essendo segnalato in C.R. determina un peggioramento del rating bancario a seconda del grado di gravità.

Ciò che occorre assolutamente evitare è il mancato pagamento di un rischio a scadenza come la rata di un mutuo che è considerato molto più grave di uno sconfinamento di una linea di autoliquidante derivante da un c.d. insoluto. Possiamo così riassumere la questione:

- sconfinamento di piccola entità per un periodo di tempo limitato: impatto negativo sulla C.R., non pregiudica il rating complessivo ma ha un impatto negativo su Score MCC

- sconfinamento di importo elevato per un periodo di tempo ricorrente: impatto negativo sulla C.R. e sul rating

- mancato pagamento di una rata di un mutuo/leasing: impatto molto negativo sulla C.R. e sul rating

- sconfinamento o ritardo pagamento rata > 90 gg.: impatto negativo sulla C.R. con rischio di default aziendale in base alle nuove norme dell’EBA.

5. Divieto assoluto di sconfini o scaduti superiori a 90 gg.

Dal 1° gennaio 2021 con la nuova definizione di default anche un piccolo sconfino, che si protrae per più di 90 gg, può avere effetti gravissimi per l’azienda fino ad arrivare alla dichiarazione di default automatico con tutte le conseguenze sulla tenuta della continuità aziendale. Pertanto, appare evidente come sia indispensabile per l’azienda evitare tale possibilità cercando di effettuare un’attenta programmazione e prevedendo con adeguato anticipo ogni problema che possa comportare uno scaduto o uno sconfino superiore a tale soglia.

Per approfondimenti sulle nuove norme EBA sul default si rimanda al seguente articolo: https://www.cloudfinance.it/La-definizione-di-default-alla-luce-delle-linee-guida-eba-e-del-regolamento-delegato-UE-201871.html

6. Lavorare proporzionalmente con tutte le banche segnalanti

Utilizzare linee di credito disponibili verificando le disponibilità residue fra diverse banche. Questa è una valutazione molto trascurata dalle aziende ma di grande rilevanza per le banche. La proporzione deve essere verificata sia sul livello di accordato che su quello dell’utilizzato. È pertanto sbagliato ad esempio scontare le fatture sempre sulla linea di credito della stessa banca ancorché l’azienda abbia altre disponibilità con altri istituti.

7. Comunicare e spiegare alla banca le operazioni che meritano approfondimenti

La comunicazione finanziaria sta acquisendo sempre più importanza rispetto a tutti gli stakeholder aziendali tra cui anche gli istituti di credito. Redigere almeno ogni tre mesi un’analisi aggiornata sulla situazione economico finanziaria e sull’andamento dei successivi sei mesi non è solo una questione di opportunità e di trasparenza ma dal 1° settembre 2021 sarà obbligatorio anche da un punto di vista normativo con l’entrata in vigore del nuovo Codice della crisi d’impresa. Avere sempre un canale di comunicazione con la banca per evitare che la stessa segnali in C.R. delle operazioni errate o comunque non corrette diventa importantissimo per l’azienda per evitare che problemi su singole posizioni possono avere una negatività sulla valutazione andamentale complessiva della C.R.

8. Assenza di pregiudizievoli a carico azienda/imprenditori/garanti e altre società del gruppo

Un altro aspetto sottovalutato è relativo all’analisi di eventuali atti pregiudizievoli che riguardino i soggetti che hanno un ruolo nell’azienda: soci, amministratori e garanti. Può capitare infatti che l’azienda non rileva nessuna pregiudiziale, il bilancio non evidenzia nessuna criticità gestionale, sia il rating complessivo che lo score M.C.C. non rilevano nessuna segnalazione negativa ma, effettuando un’analisi sugli amministratori, viene riscontrato che uno di essi ha un problema di natura personale (ad esempio un protesto) o, ad esempio, è amministratore in altra società che ha importanti segnalazioni negative in C.R. che non riguardano direttamente l’attività dell’azienda. Questa situazione può comportare un pregiudizio anche per l’azienda con la possibilità di vedersi negare nuovo credito o di un downgrade del rating complessivo. La verifica di tali pregiudizievoli può essere facilmente effettuata attraverso il portale del registro delle imprese in cui è possibile ottenere informazioni anche per le persone fisiche o altre società collegate.

9. Puntualità nel pagamento dei fornitori

Regolare presenza di fondi per addebito assegni RIBA/RID e bonifici ai fornitori.

10. Utilizzo delle linee di credito in base ad un corretto equilibrio economico finanziario

I debiti a breve servono per finanziarie la gestione corrente/circolante; i debiti a medio lungo termine e mezzi propri per finanziarie, invece, gli investimenti nelle attività fisse. Pertanto, non risulta corretto utilizzare disponibilità del fido per acquistare delle attrezzature o comunque dei beni ammortizzabili che invece dovrebbero essere finanziate con strumenti finanziari a medio-lungo termine. Lo stesso errore si commette se l’azienda contrae un mutuo per acquistare materie prime che dovrebbero essere finanziate dalle disponibilità di scoperto di conto corrente.

Copyright 2021 © Cloud Finance Srl - riproduzione riservata

Ti potrebbe interessare anche:

- Lettura e interpretazione dei dati contenuti nella Centrale rischi

La Centrale dei rischi (CR) è una banca dati, gestita dalla Banca d’Italia, che contiene le informazioni sui debiti di famiglie e imprese verso il sistema bancario e finanziario registrando così la loro storia creditizia.

- La definizione di default alla luce delle linee guida EBA e del regolamento delegato (UE) 2018/171

La Commissione Europea con il Regolamento delegato (UE) 2018/171 del 19 ottobre 2017 disciplina una nuova definizione di default, fissando nuovi criteri per la determinazione della soglia di rilevanza applicata dalle banche sulle esposizioni in arretrato dei propri clienti.