Software Piano Industriale Procedure Concorsuali

Il software Piano Industriale Procedure Concorsuali è una soluzione software unica nel suo genere che consente di realizzare il Piano Industriale per le aziende che accedono ad una delle tipologie di strumenti concorsuali per la risoluzione della crisi definiti dalla Legge fallimentare. Consente di simulare gli effetti sui bilanci previsionali della percentuale di soddisfazione dei vari creditori aziendali e la sostenibilità in termini economici finanziari sulla base dei ricavi e dei costi attesi dalla gestione in continuità aziendale. Genera in automatico un Piano Industriale completo che ricostruisce le condizioni di riequilibrio economico-finanziario e le fasi del pagamento dei debiti della procedura.

Inserimento manuale e automatico dei bilanci tramite ![]() e

e

Aggiornato al D.Lgs. 139/2015 Nuovi schemi di bilancio e allo Split payment D.L. 50/2017 e L.96/2018

-

Raccorda in automatico l’ultimo bilancio/situazione contabile infrannuale alle ipotesi previsionali immesse sulla base della continuità aziendale

-

Facilita l’input fornendo indicazioni per l’inserimento dei dati previsionali

-

Suggerisce correzioni e interventi per migliorare la performance

-

Simula gli effetti sui bilanci previsionali delle diverse percentuali di soddisfazione dei creditori e del fisco, attraverso un consolidamento e/o uno stralcio, anche suddivisi in Chirografari e Privilegiati

-

Valuta la sostenibilità economico finanziaria del Piano presentato

-

Consente di definire la strategia di ristrutturazione conseguentemente al miglior risultato ottenuto con le diverse simulazioni

-

Rappresenta le prospettive di riequilibrio economico-finanziario con numerosissimi indici, tabelle, grafici e prospetti di bilancio riclassificati e fornisce il rating aziendale post ristrutturazione

-

Genera automaticamente il Piano Industriale che descrive, attraverso il ripianamento dei debiti aziendali, come viene realizzato il rilancio dell’attività

Piano industriale automatico

IIl software genera un piano automatico di circa 60 pagine ricco di testi, indici, tabelle e grafici.

Commenti dinamici automatici

Il software, grazie a specifici algoritmi di business intelligence, genera all’interno del report dei commenti automatici dinamici che descrivono i risultati ottenuti.

Scarica Fac Simile Report Automatico

![]()

Scaricabile e modificabile

Il report è scaricabile sul proprio PC ed è modificabile ed editabile secondo le diverse esigenze.

Formati download

Il report è scaricabile in formato: Word, Excel e PDF

Prezzi e Promozioni

Tutto incluso nel prezzo solo per il periodo che ti serve e senza nessun obbligo di rinnovo

Promo Summer 2026: Fino al 30% di sconto + 1 mese gratis. Valida fino al 31/08/2026

Inclusi nel software

Assistenza Telefonica

Inclusa nel prezzo e fornita da professionisti esperti

Lun/Ven: 8:30 – 18:30

Report Automatici

In automatico report scaricabili ed editabili pronti per l’uso in Word, PDF e Excel

Attivazione Immediata

Utilizzo immediato dei software con carta di credito, Paypal o bonifico bancario

Progetti Illimitati

Puoi creare e modificare tutti i progetti che desideri senza nessuna limitazione

A chi è rivolto

Il software è rivolto a dirigenti d’azienda, consulenti e professionisti (Commercialisti, Advisor finanziari, Avvocati d’affari, Manager, Direttori Finanziari, etc.) incaricati di individuare la strategia più opportuna per consentire all’azienda di superare un momento di difficoltà/crisi economico finanziaria e conseguire così un rilancio dell’attività.

A cosa serve

Il software è uno strumento essenziale per redigere il Piano industriale nel caso di procedure concorsuali. In particolare:

- Concordato in continuità aziendale di cui all’art. 161 L.F. come integrato dall’art. 186 bis L.F.

- Accordi di Ristrutturazione dei debiti ex art. 182 bis-ter l.f.

- Piani attestati di risanamento ex art. 67 l.f.

I creditori aziendali, a seconda dello strumento prescelto, verranno suddivisi in Chirografari e Privilegiati se trattasi di Concordato piuttosto che aderenti e non aderenti all’accordo se trattasi di Accordi di Ristrutturazione dei debiti ex art. 182 bis-ter l.f. o Piani attestati di risanamento ex art. 67 l.f.

Come si utilizza

Il software Piano Industriale Procedure concorsuali è rivolto a clienti esperti ed esigenti, che richiedono un piano completo e dettagliato, frutto di elaborazioni e calcoli complessi. Alla complessità delle elaborazioni realizzate in automatico dal sistema corrisponde la massima semplicità operativa perché il software, grazie ai suoi algoritmi di business intelligence, supporta l’utente nelle fasi di input del processo e realizza in automatico le fasi di elaborazione e redazione del piano. Nonostante la notevole capacità di calcolo, che permette di realizzare piani molto professionali e complessi, il software si contraddistingue per la sua facilità d’uso che lo rende uno strumento molto intuitivo e di immediato utilizzo.

La principale novità del software, che lo rende unico nel suo genere, consiste nella possibilità di raccordare i dati previsionali anche alla situazione contabile infrannuale e non necessariamente ad un bilancio al 31/12. Ciò rende l’analisi molto più precisa e performante.

Il software calcola automaticamente (scegliendo l’opzione corrispondete) per ciascun credito l’interesse legale fino alla data del pagamento. Se quest’ultimo è frazionato il tasso verrà applicato sulla quota residua per il periodo corrispondente al fine di rendere il calcolo estremamente preciso.

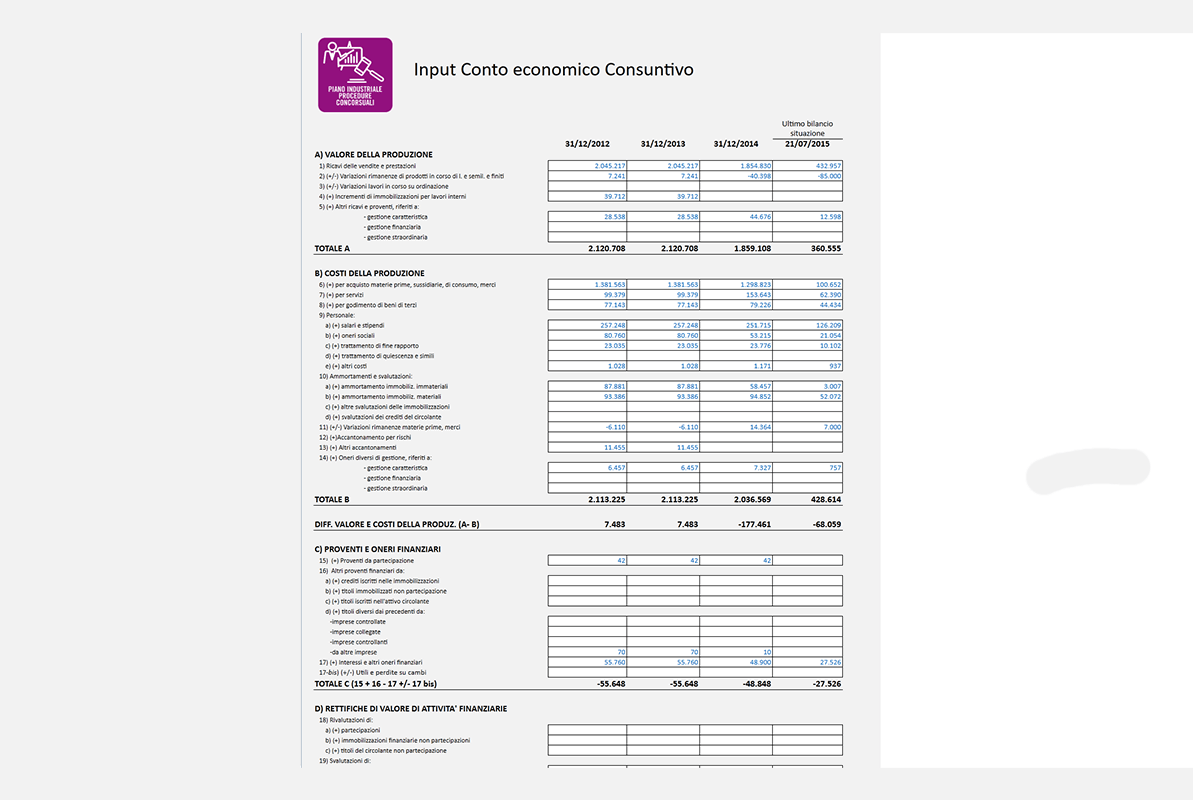

1. Input dati di bilancio

il Software:

il Software:

- evidenzia e schematizza schematizza i dati da inserire: l’imputazione dei dati risulta agevolata dal format di inserimento che ripropone una maschera del tutto simile al bilancio ufficiale (schema “IV direttiva CEE”) in una versione c.d. espansa

- segnala eventuali errori nell’inserimento dei dati

L’utente:

L’utente:

- inserisce i dati dei bilanci a consuntivo o della situazione contabile assestata nelle maschere di input già determinate dal software

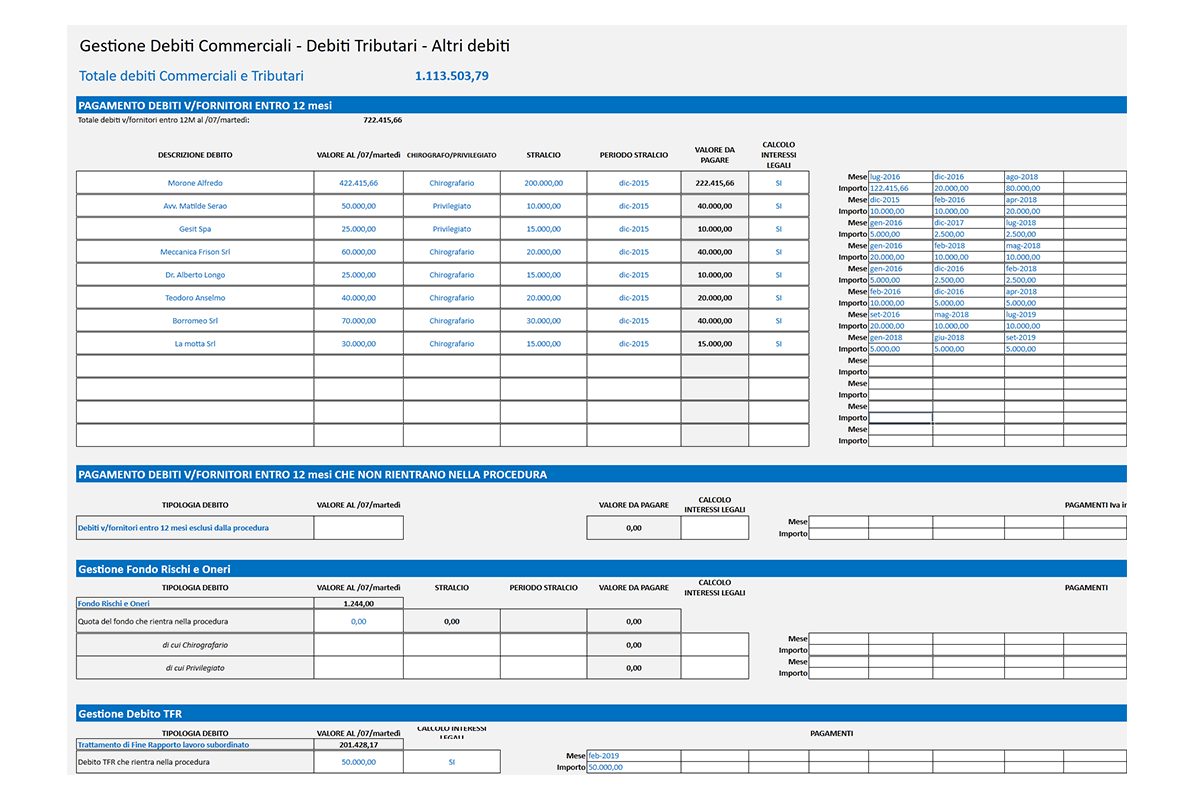

2. Input cronoprogramma pagamento dei debiti

L’utente:

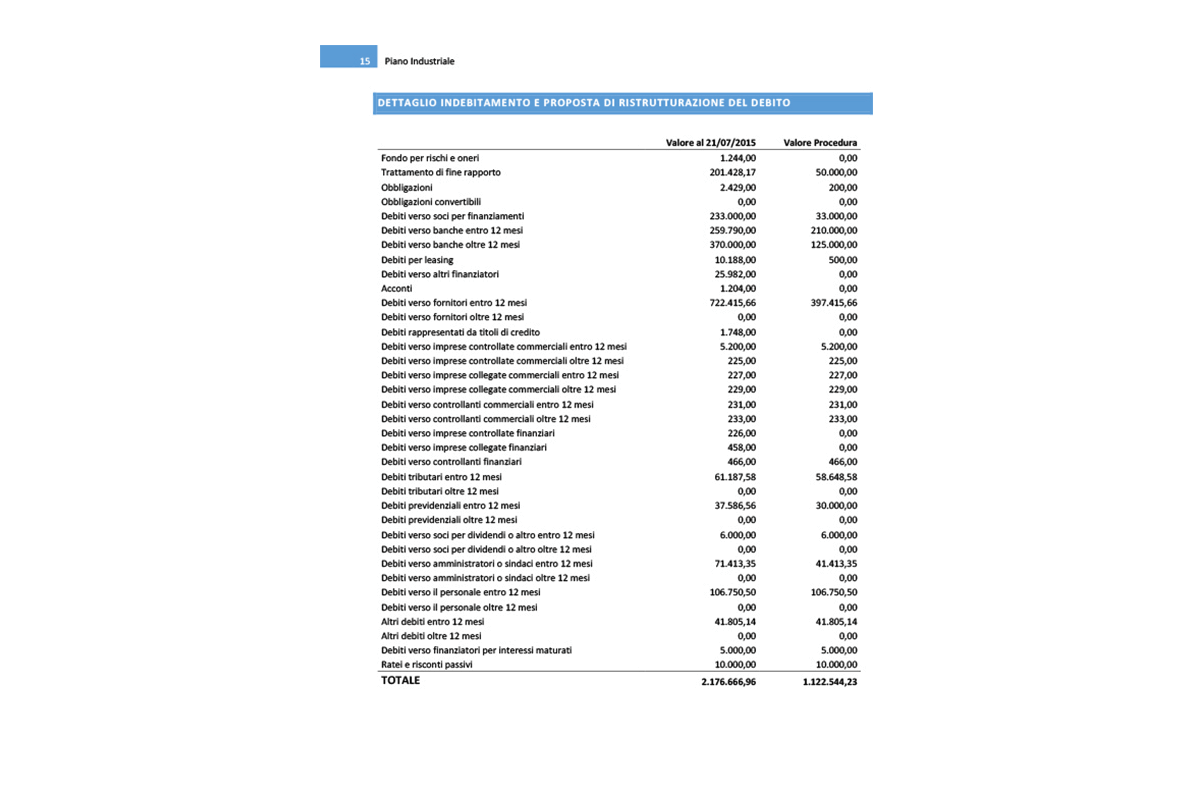

L’utente inserisce il valore della massa debitoria che rientra nella procedura e la previsione temporale del relativo pagamento:

- Debiti Commerciali e altri debiti

Una volta quantificata la quota dei debiti v/fornitori e degli altri debiti, previo eventuale stralcio dell’importo, viene redatto il cronoprogramma dei relativi pagamenti scegliendo se prevedere anche il calcolo degli interessi legali o no. Il debito è suddiviso tra chirografario o privilegiato se trattasi di Concordato piuttosto che “Aderente o non aderente all’accordo/piano” se trattasi rispettivamente di Art. 182 bis-ter/Art. 67 l.f.

Debiti verso fornitoriFondi per rischi e oneriTrattamento di fine rapportoAccontiDebiti verso imprese controllate commercialiDebiti verso imprese collegate commercialiDebiti verso controllanti commercialiDebiti verso soci per dividendi o altroDebiti verso amministratori o sindaciDebiti verso il personaleAltri debitiRatei e risconti passivi - Debiti Tributari e previdenziali

Una volta quantificato il valore dei debiti tributari e previdenziali, previo eventuale stralcio dell’importo, si redige il cronoprogramma dei relativi pagamenti scegliendo se prevedere anche il calcolo degli interessi legali o no. Tali debiti vengono suddivisi tra chirografari o privilegiati se trattasi di Concordato piuttosto che “Aderente o non aderente all’accordo/piano” se trattasi rispettivamente di Art. 182 bis-ter/Art. 67 l.f. Inoltre, è possibile prevedere anche la possibilità di compensare un debito fiscale con un credito iscritto a bilancio (es. credito Iva compensato con un debito Ires)

Debiti tributari entro e oltre 12 mesi

a) IRESb) IRAPc) IVAd) Ritenutee) Altri debiti tributariDebiti previdenziali

a) Enti previdenzialib) Altri enti - Debiti finanziari

Per ciascuno dei debiti finanziari contratti dall’azienda, si richiede di inserire il piano finanziario/ammortamento attraverso il quale tali debiti verranno rimborsati. Il format di inserimento dei debiti finanziari è organizzato in diverse sezioni, ciascuna delle quali corrispondente a diverse tipologie di debiti (Debiti verso Banche entro e/o oltre, Leasing, Obbligazioni ecc.).

Per ciascuna operazione è fondamentale distinguere la quota del debito che alla data di chiusura della situazione economico-patrimoniale risulta scaduta (e che quindi rientra nella procedura concorsuale) dalla quota del debito la cui scadenza è attesa successivamente a tale data.

Informazioni richieste:

– Classe del debito– Capitale– Interessi scaduti– Interessi legali– Quota a scadereObbligazioniObbligazioni convertibiliDebiti verso sociDebiti verso banche entro 12 mesiDebiti verso banche oltre 12 mesiLeasingAltri finanziatori

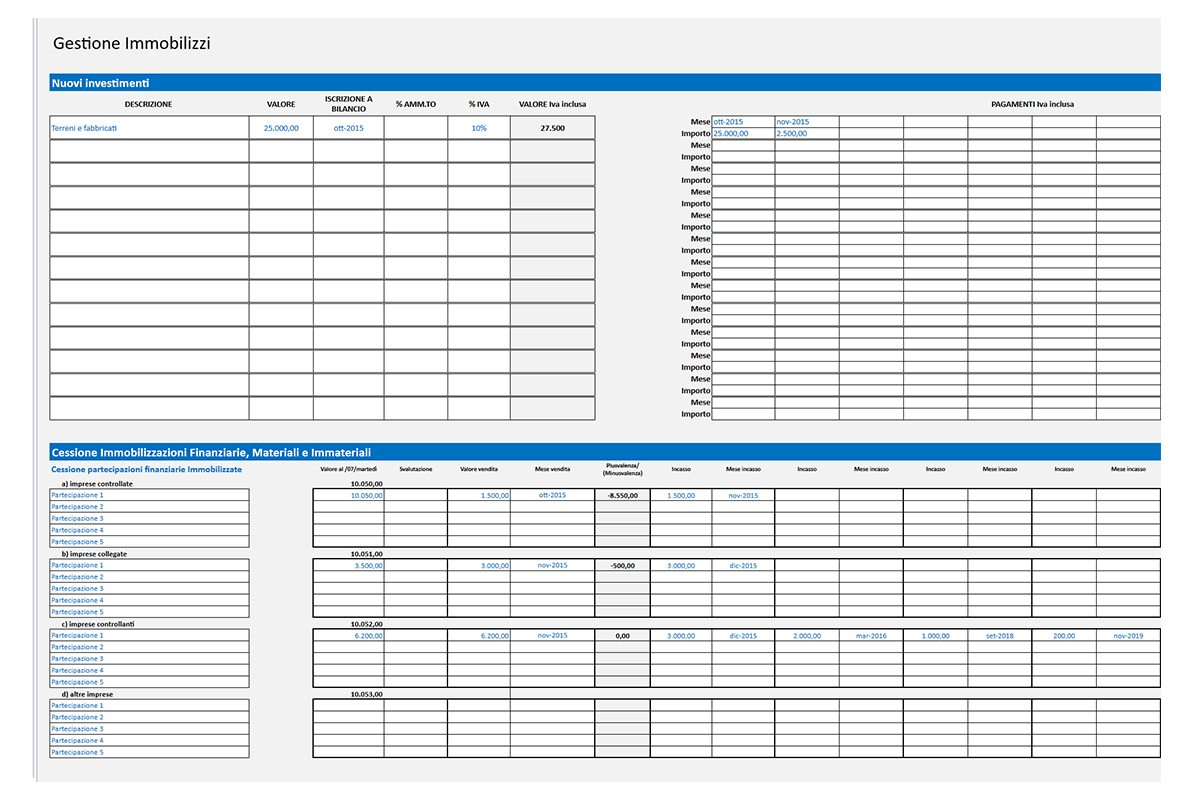

3. Input dismissione immobilizzazioni e partecipazione ed incasso crediti

L’utente:

-

inserirà il valore di eventuali Immobilizzazioni materiali, immateriali e finanziarie da alienare il quale verrà destinato al soddisfacimento dei creditori aziendali secondo il cronoprogramma prescelto

Il formato di inserimento prevede sezioni apposite per ciascuna delle macro-categorie di immobilizzazioni (finanziarie, materiali, immateriali) e sotto-sezioni dedicate alle sotto-voci di ciascuna categoria (ad esempio, per le immobilizzazioni materiali le sottosezioni saranno: 1) Terreni e Fabbricati, 2) Impianti e Macchinari, 3) Attrezzature, 4) Altri Beni, 5) Immobilizzazioni in corso e Acconti).

[approfondisci]Per ciascuna sotto-categoria viene riportato il valore iscritto all’ultima situazione economico-patrimoniale inserita e viene data all’utente la possibilità di gestire fino a 5 distinte operazioni di dismissione di beni appartenenti a ciascuna sotto-categoria. Ogni riga di inserimento gestisce una singola operazione di cessione. Per ogni singola operazione di cessione bisognerà indicare:

Descrizione (opzionale): imputare una stringa di testo identificativa dello specifico bene da cedere.

Valore al gg/mm/aaa: riportare il valore di iscrizione del bene considerato all’ultima situazione economico-patrimoniale inserita.

Svalutazione: riportare l’importo di una eventuale svalutazione da applicare in riduzione del valore del bene prima di prevederne la cessione. La svalutazione sarà immediatamente contabilizzata al primo mese del periodo previsionale.

Valore vendita: riportare il valore di vendita previsto del bene (al netto dell’Iva).

Mese vendita: scegliere dal menu a tendina il mese in cui il bene verrà dismesso. In corrispondenza del mese indicato verrà registrata una riduzione del valore delle immobilizzazioni per un importo pari al valore del bene ceduto al netto della eventuale svalutazione prevista.

In funzione del valore di iscrizione, della svalutazione e del valore di vendita, il software indicherà automaticamente l’importo della eventuale plusvalenza/minusvalenza prevista (che verrà registrata contabilmente nel mese di vendita indicato).

% Iva: indicare l’aliquota Iva (se applicabile) imponibile alla cessione del bene.

Occorre infine indicare nella maschera di inserimento degli incassi il/i valore/i delle somme ricevute per la cessione del bene (al netto dell’Iva) ed i relativi mesi in cui queste verranno incassate.

E’ anche possibile prevedere nuovi investimenti in immobilizzazioni e/o acquisto di partecipazioni

- gestirà i crediti da incassare le cui risorse saranno impiegate per la procedura:

-

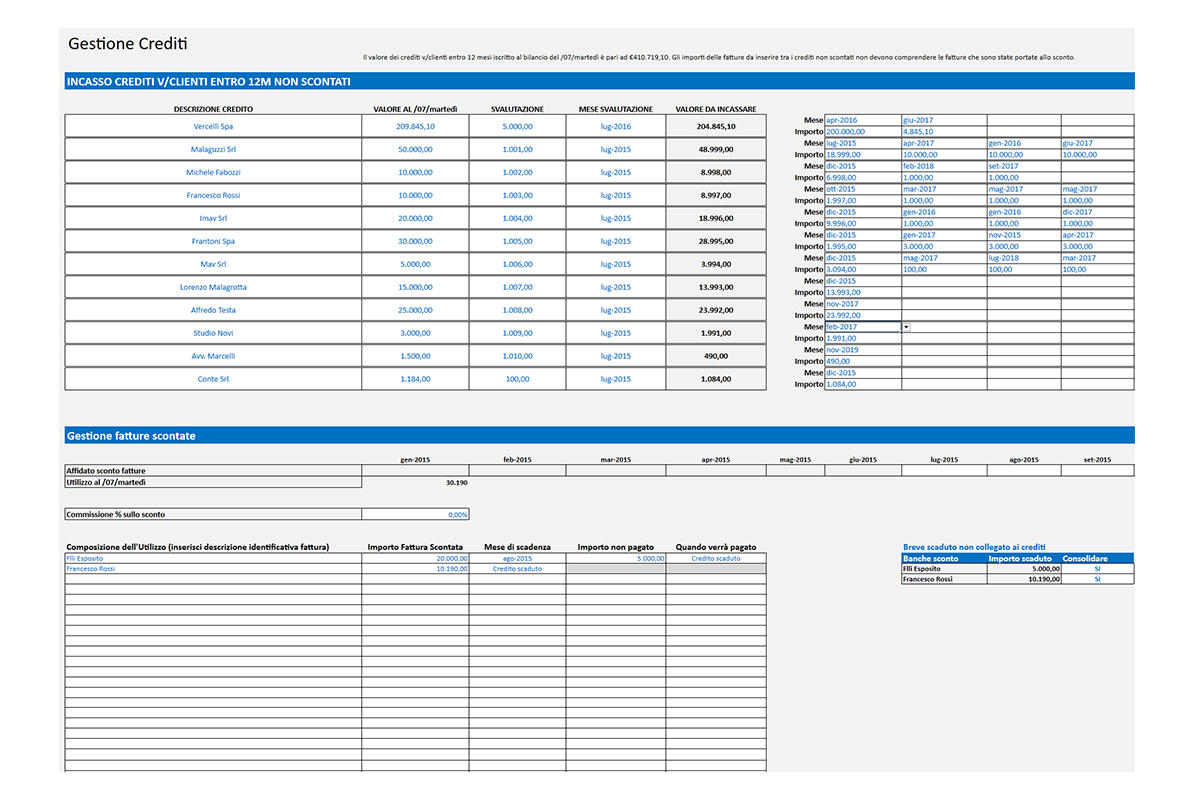

- Incasso crediti v/clienti non scontati

Quantificare la sola quota dei crediti v/clienti che non è stata oggetto di sconto e quindi incassabile direttamente dall’azienda, previa eventuale svalutazione dell’importo e redigere il cronoprogramma dei relativi incassi

[approfondisci]Scopo di questa sezione di inserimento è determinare quando ed in quale misura verranno incassati i crediti commerciali di cui l’azienda dispone, per la parte relativa a quei crediti sui quali non è stata attivata alcuna operazione di anticipo tramite un istituto di credito. L’utente inserirà in ciascuna riga del prospetto le informazioni relative a ciascuno dei crediti commerciali a breve termine che l’azienda non ha presentato allo sconto. Per ciascuno di questi andranno indicati:

Descrizione Credito (opzionale): imputare una stringa di testo identificativa dello specifico titolo di credito (recante ad es. il nome/ragione sociale del cliente debitore).

Valore all’ultimo bilancio: riportare il valore di iscrizione del credito all’ultima situazione economico-patrimoniale

Svalutazione: riportare il valore di una eventuale svalutazione da applicare al credito in oggetto.

Va infine compilato il prospetto Incassi Iva inclusa. Le modalità di compilazione sono del tutto analoghe a quelle del prospetto di inserimento dei nuovi investimenti alla schermata Immobilizzazioni. Si rimanda alla relativa sezione per consultazione.

- Gestione dei crediti v/clienti oggetto di sconto bancario

Ricostruzione puntuale di tutto il castelletto utilizzato: importo della fattura scontata, data presumibile di incasso da parte della banca ed eventuale quota della fattura che non verrà pagata dal cliente. Se si ritiene che il cliente non onori con la banca l’importo della relativa fattura precedentemente scontata scegliere l’opzione “Credito scaduto”.

[approfondisci]Questa sezione consente all’utente di determinare la dinamica di incasso dei crediti che l’azienda ha già presentato allo sconto prima della chiusura della situazione. L’utente dovrà innanzitutto compilare la riga di inserimento Affidato Sconto Fatture, indicando con cadenza mensile per il primo anno di previsione ed annuale per i successivi quattro, l’ammontare del fido concesso dalla banca per l’anticipazione delle fatture emesse dall’azienda.

Bisogna inoltre indicare, al campo Commissione % sullo sconto, la percentuale sull’importo della fattura che la banca trattiene nel momento in cui questa viene presentata allo sconto.

Occorre poi compilare la successiva sezione di inserimento in cui, riga per riga, andranno inserite le informazioni riguardanti ciascuno dei crediti presentati allo sconto ed in particolare:

Composizione dell’utilizzo (campo obbligatorio): imputare una stringa di testo identificativa dello specifico titolo di credito.(recante ad es. il nome/ragione sociale del debitore).

Importo Fattura Scontata: riportare l’importo della fattura scontata, Iva inclusa.

Mese di scadenza: scegliere dal menu a tendina il mese in cui si prevede che il debitore paghi la fattura. Scegliere l’opzione Credito Scaduto se si prevede che il debitore non paghi la fattura, nemmeno per un importo ridotto (nel caso si scelga questa opzione, i due successivi campi non andranno compilati):

Importo non pagato: riportare l’eventuale importo che si prevede che il debitore non paghi, una volta sopraggiunta la scadenza (dettata dal campo precedente Mese di scadenza). Inserire il valore 0 se si prevede che il debitore onori interamente la fattura.

- Incasso altri crediti

Puntuale cronoprogramma degli incassi degli altri crediti, previa eventuale svalutazione dell’importo.

[approfondisci]Crediti v/clienti oltre 12 mesi

Crediti v/imprese controllate entro 12 mesi

Crediti v/imprese controllate oltre 12 mesi

Crediti v/imprese collegate entro 12 mesi

Crediti v/imprese collegate oltre 12 mesi

Crediti v/imprese controllanti entro 12 mesi

Crediti v/imprese controllanti oltre 12 mesi

Crediti v/altri entro 12 mesi

Crediti v/altri oltre 12 mesi

Ratei e risconti attivi

- Incasso crediti v/clienti non scontati

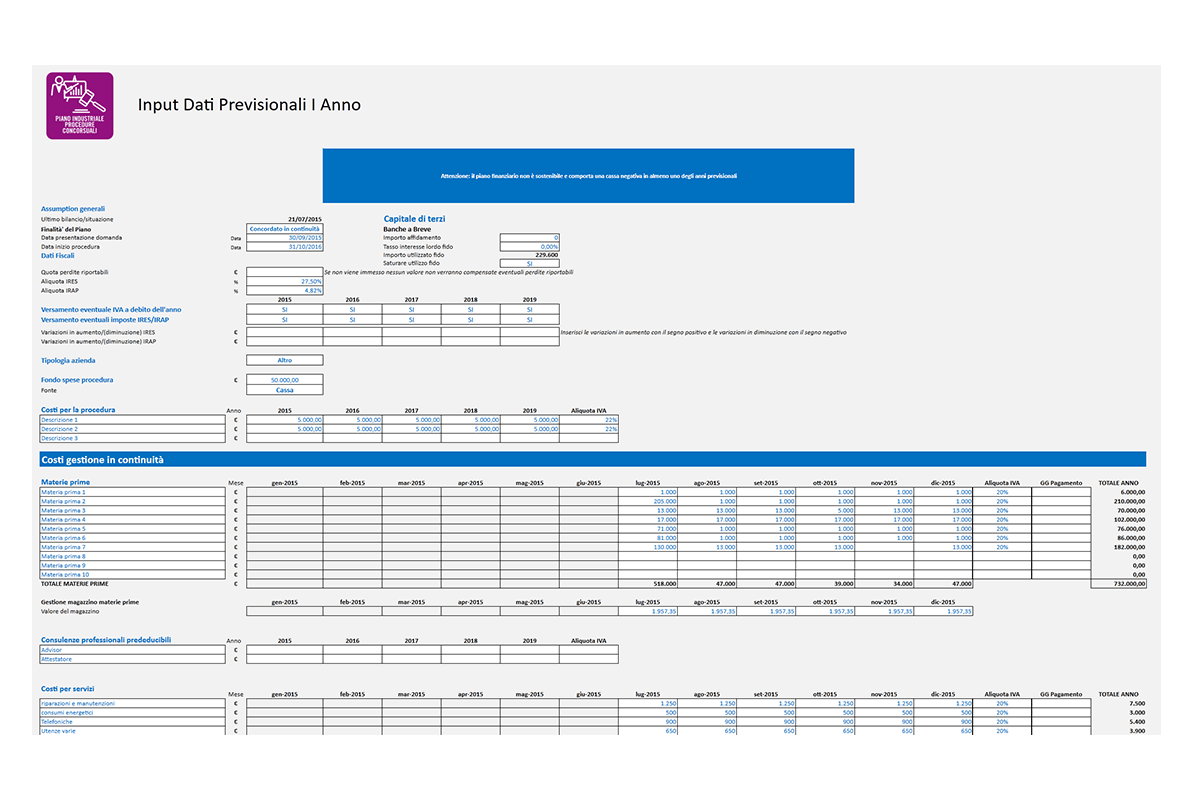

4. Input dati previsionali di continuità

L’utente:

-

-

- Costi per la Procedura

-

- Costi Gestione in continuità

-

- Fatturato Gestione in Continuità

-

- Gestione Manuale Ammortamenti

- Vendita Cespiti Immobiliari (anche per società immobiliari)

- Nuova Finanza di Terzi

Questa sezione consente di prevedere l’erogazione di nuovi finanziamenti bancari.

- Nuova Finanza Mezzi Propri

- Inserimento dati previsionali per gli anni successivi

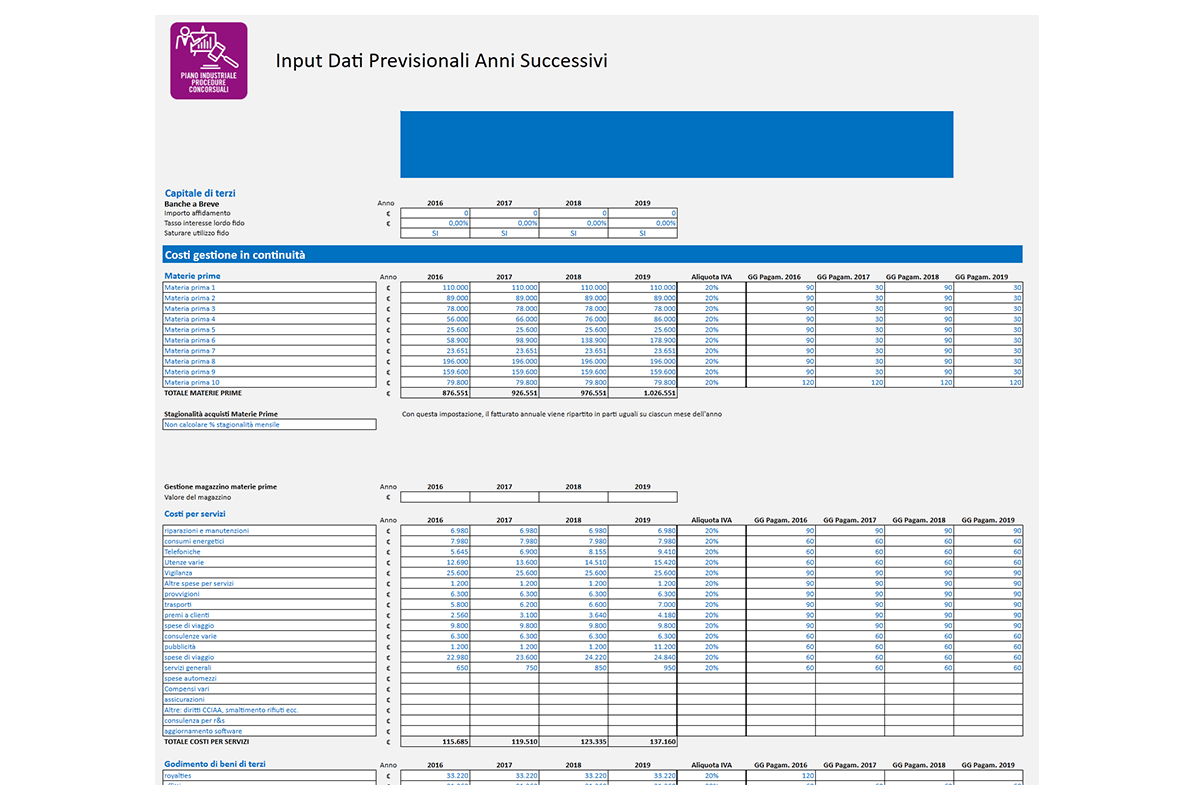

Questa schermata consente di definire la dinamica previsionale di costi e ricavi per gli anni dal II al V del periodo previsionale. Le informazioni richieste sono analoghe a quelle della precedente schermata, a cui si rimanda per consultazione. Si richiede tuttavia in questa schermata l’inserimento di dati con precisione annuale, ovvero il totale anno per anno dei costi e dei ricavi previsti.

[approfondisci]La gestione degli acquisti di materie prime e del fatturato prevede che l’utente debba impostarne la stagionalità. Con riferimento, ad esempio, agli acquisti di materie prime, il campo Stagionalità acquisti materie prime prevede che l’utente debba scegliere dal relativo menu a tendina tra l’opzione Non calcolare % stagionalità mensile e l’opzione Inserisci manualmente % stagionalità per ogni mese. Nel primo caso, il software ripartirà equamente il costo inserito dall’utente su ciascun mese dell’anno considerato. Nel secondo caso l’utente ha la facoltà di inserire manualmente, per ciascun mese della previsione, la percentuale del costo annuo che deve essere contabilizzata nel mese considerato. Il funzionamento è analogo per la gestione della stagionalità del fatturato.In funzione della ripartizione mensile scelta, vengono applicati i giorni di pagamento, che vanno comunque inseriti, per ciascuna categoria di costi/ricavi prevista e per ciascuno degli anni del periodo previsionale.

La ripartizione mensile di tutte le altre voci di costo previste viene effettuata automaticamente dal software in parti uguali per ciascun mese.

La registrazione contabile degli Altri Ricavi (puramente contabili) e delle quote di ammortamento avviene invece al 31/12 di ciascun anno.

-

5. Elaborazione

il Software:

-

“raccorda” con l’ultimo bilancio approvato / situazione contabile le ipotesi della manovra economico finanziaria definite dall’utente e provvede a simulare le prospettive future dell’azienda per 5 esercizi successivi.Il software automaticamente provvede a creare:

-

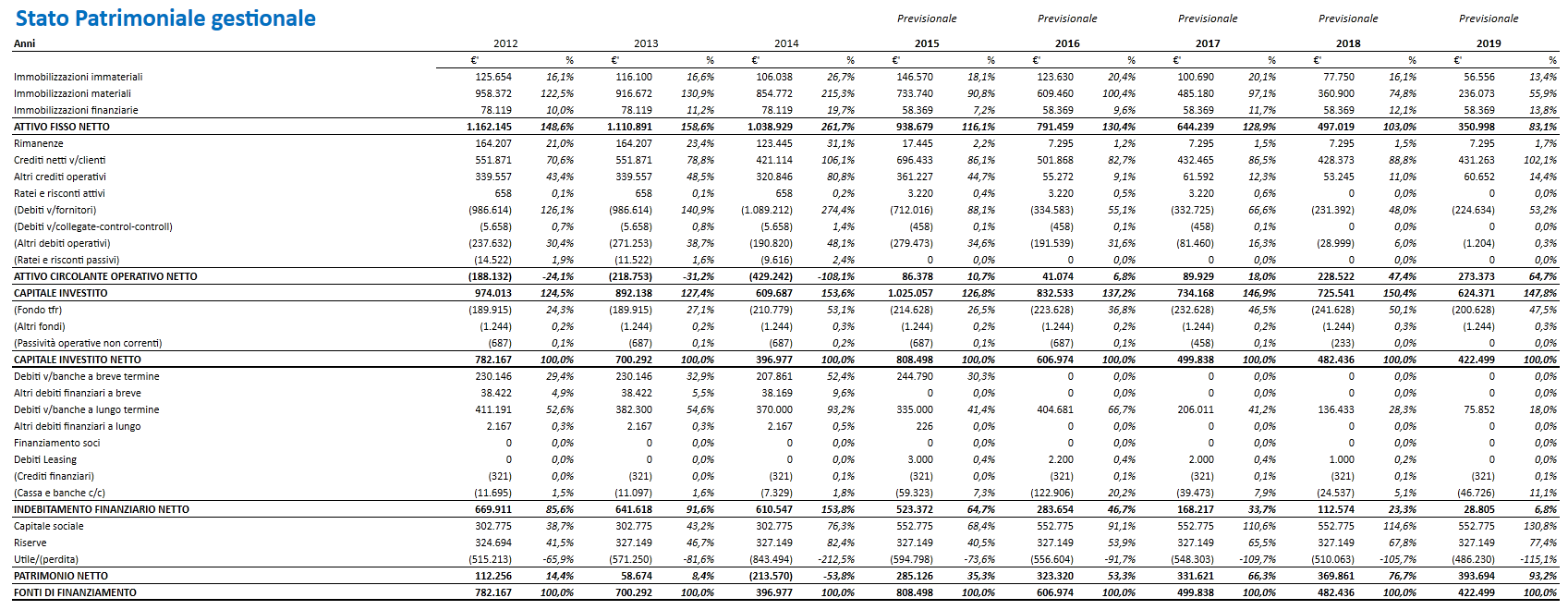

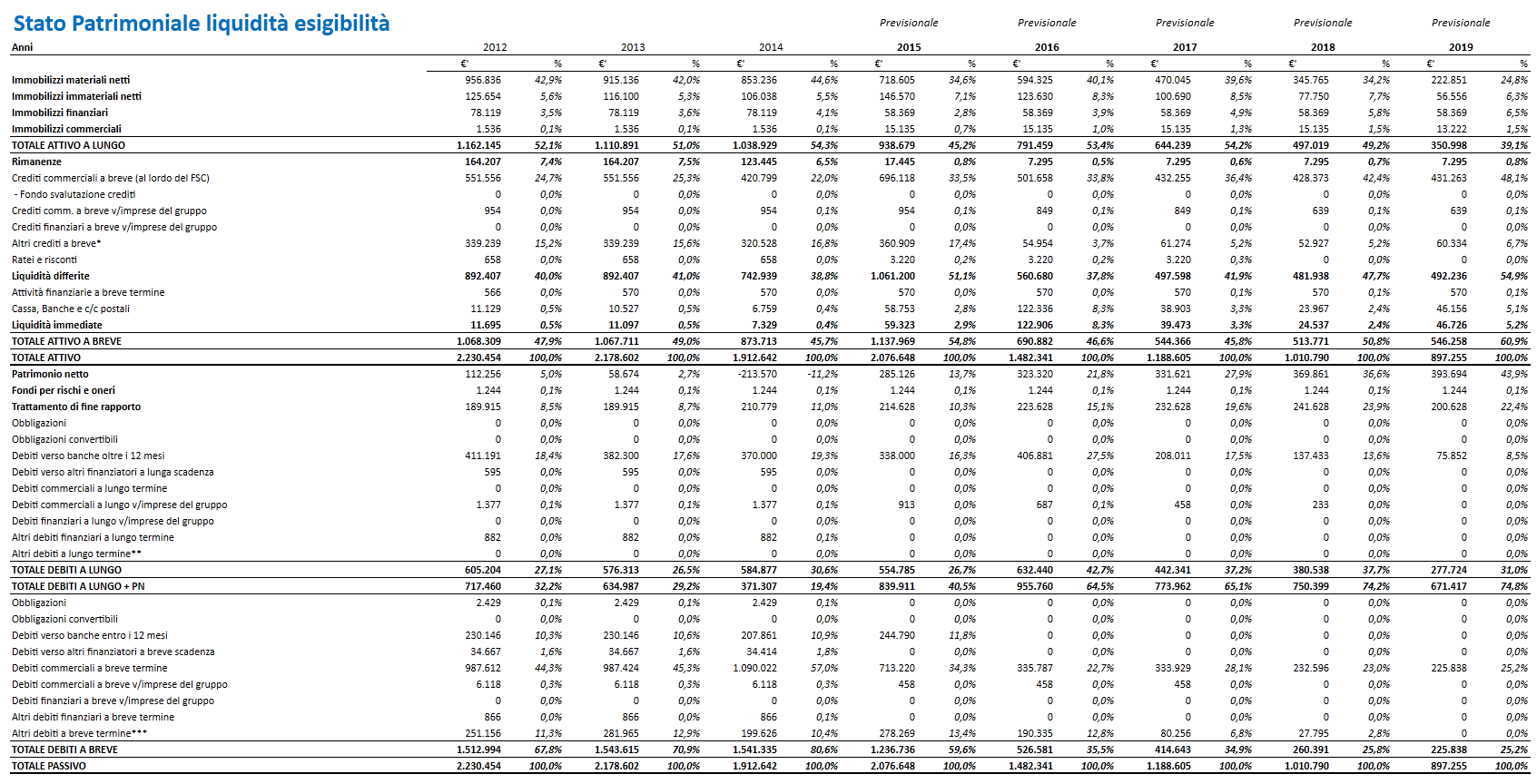

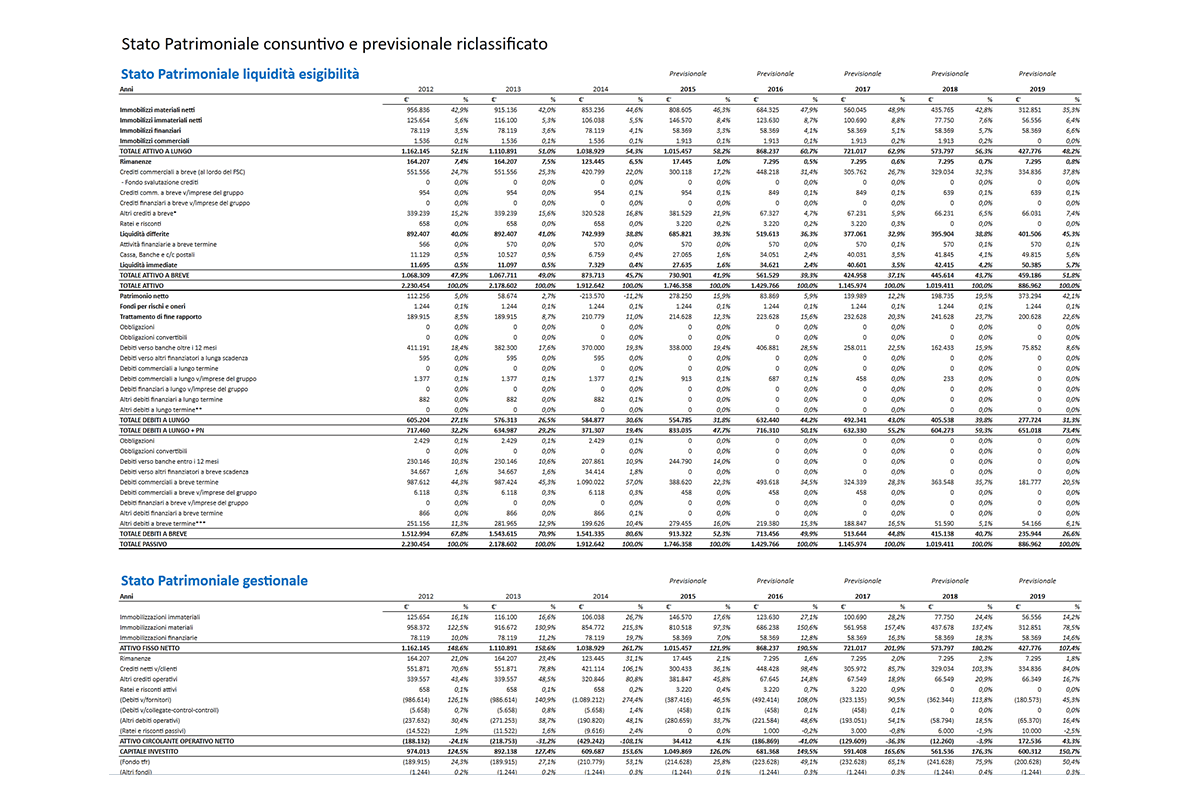

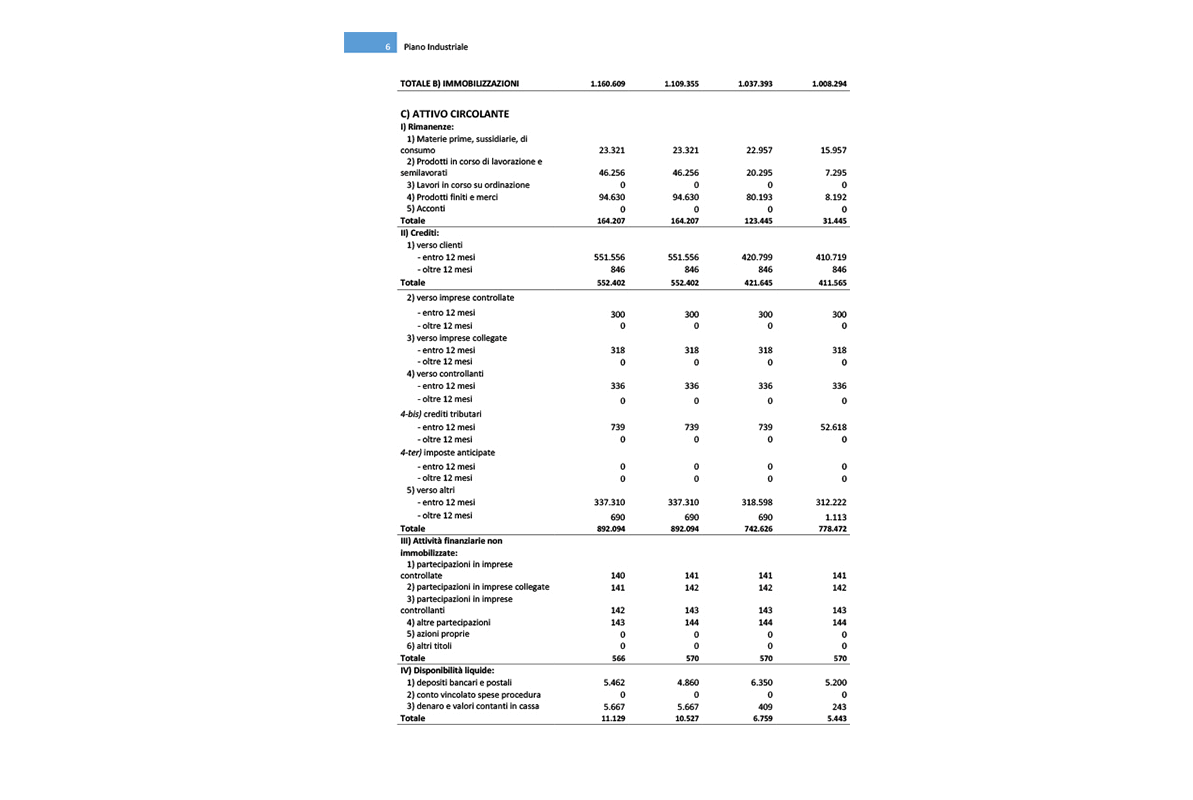

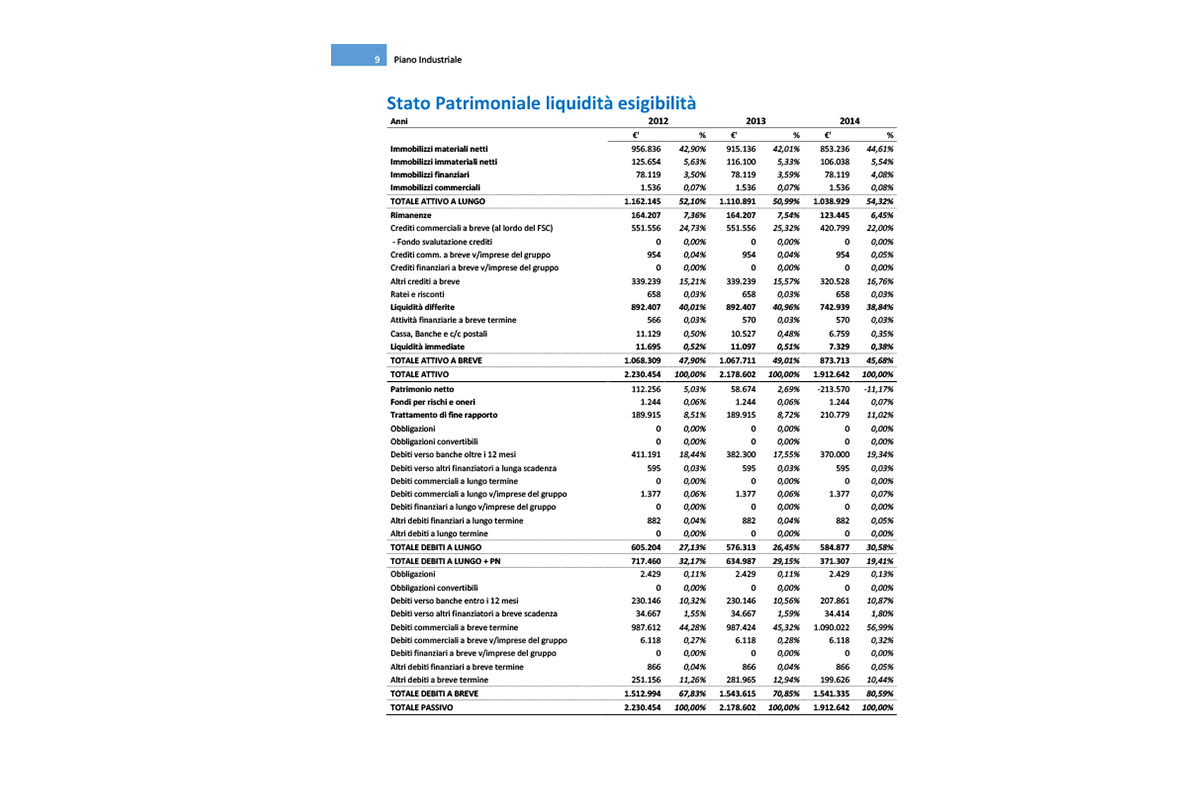

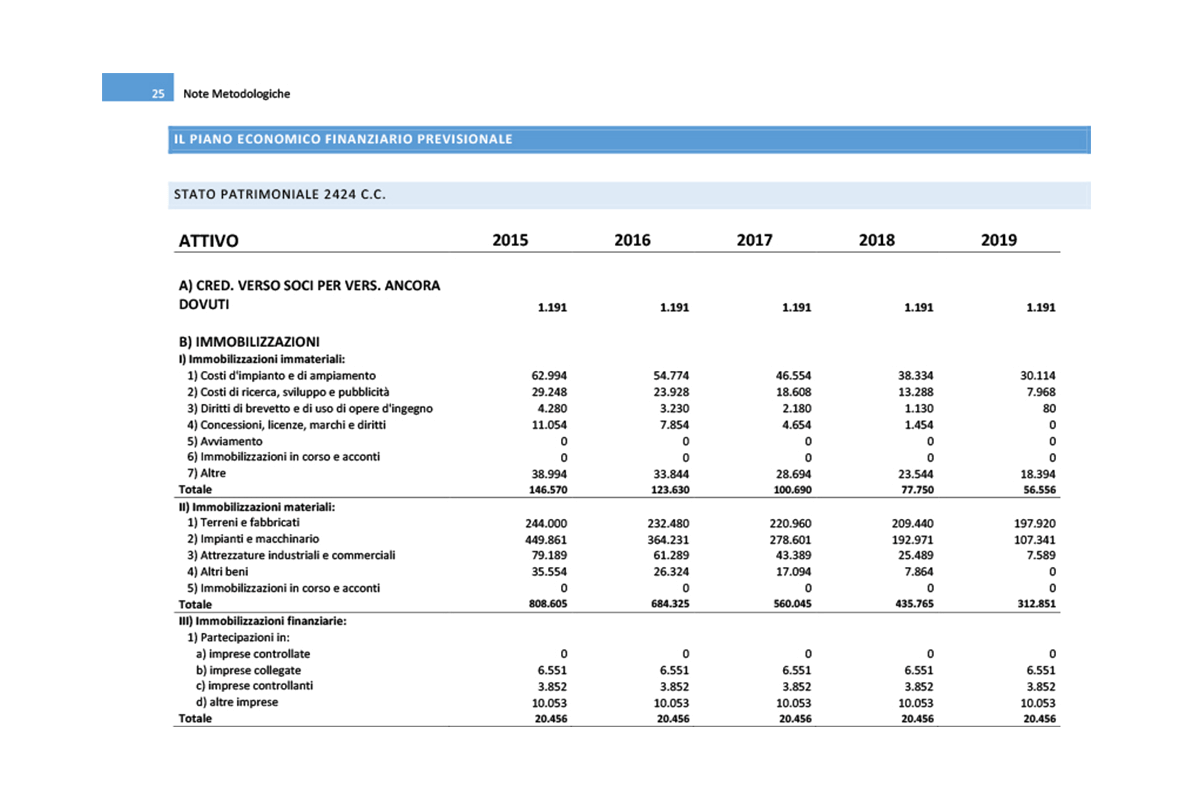

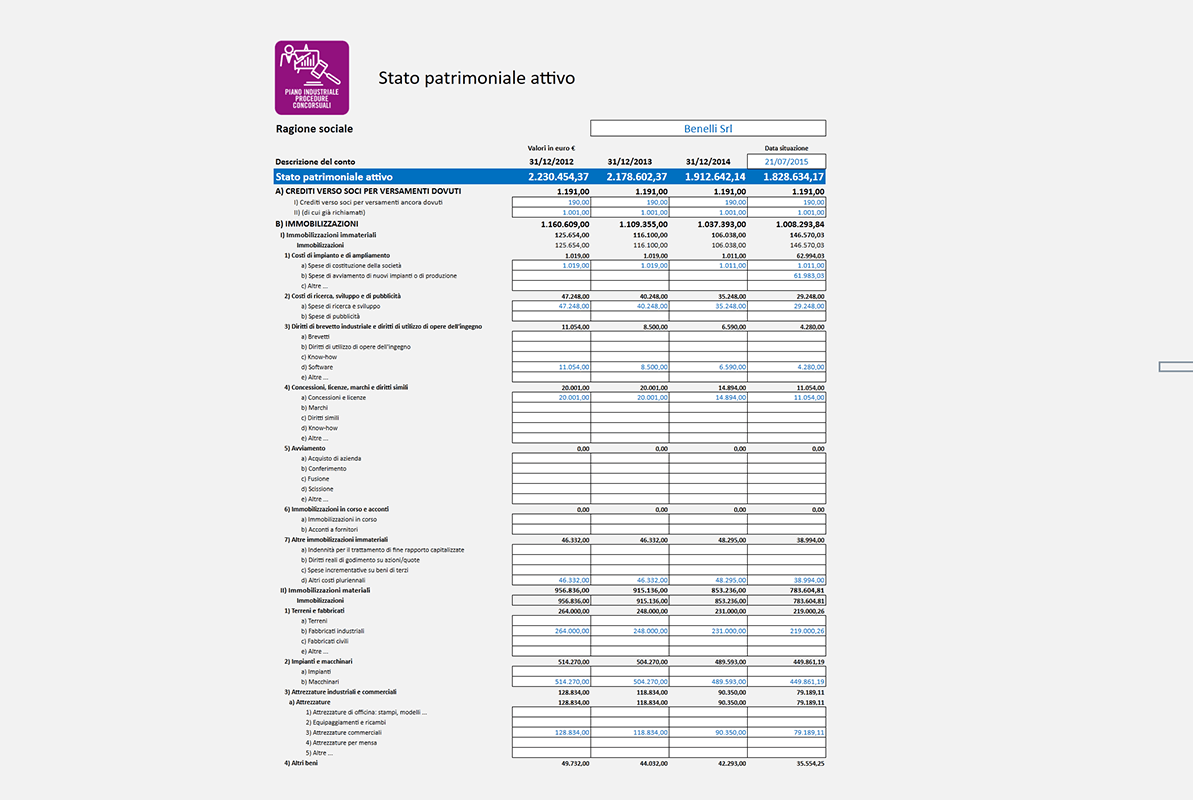

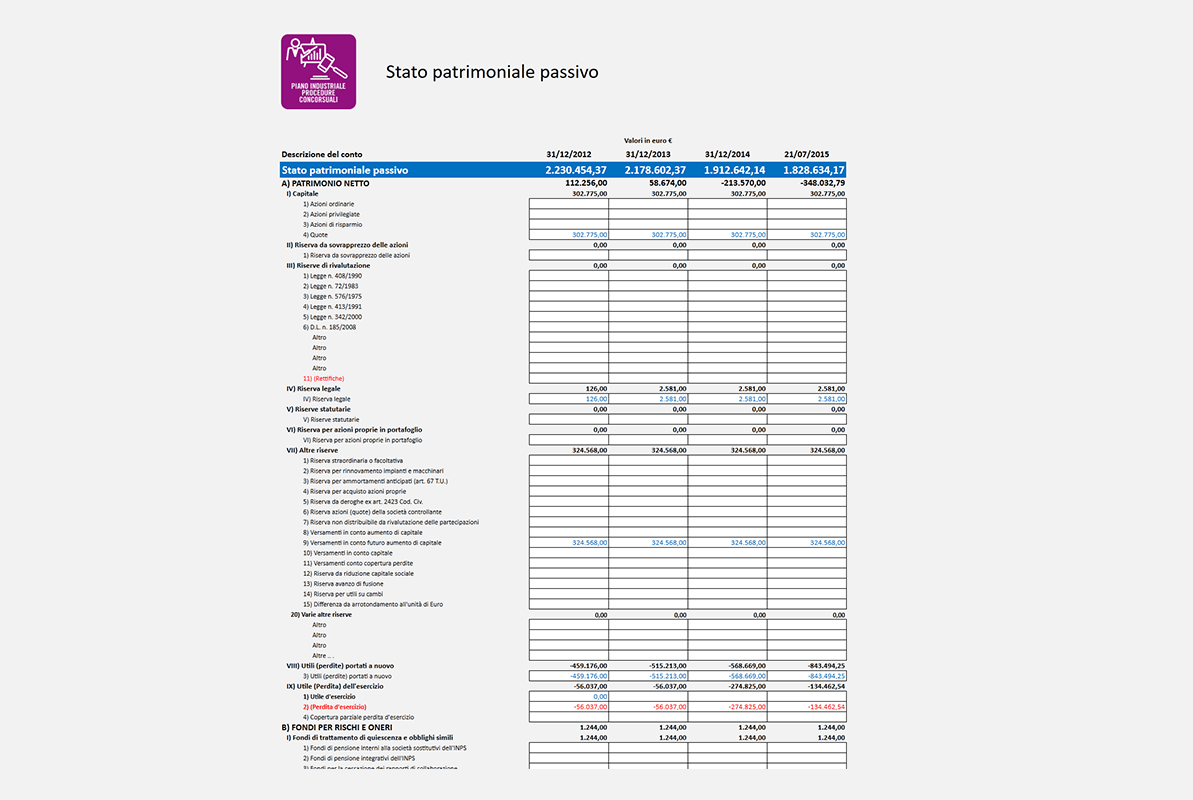

lo Stato Patrimoniale previsionale annualizzato e mensilizzato [approfondisci]

Stato Patrimoniale riclassificato secondo il criterio di liquidità/esigibilità e della pertinenza gestionale. I prospetti riportano sia i dati dei bilanci consuntivi che i valori calcolati per il periodo previsionale, con dettaglio annuale.

-

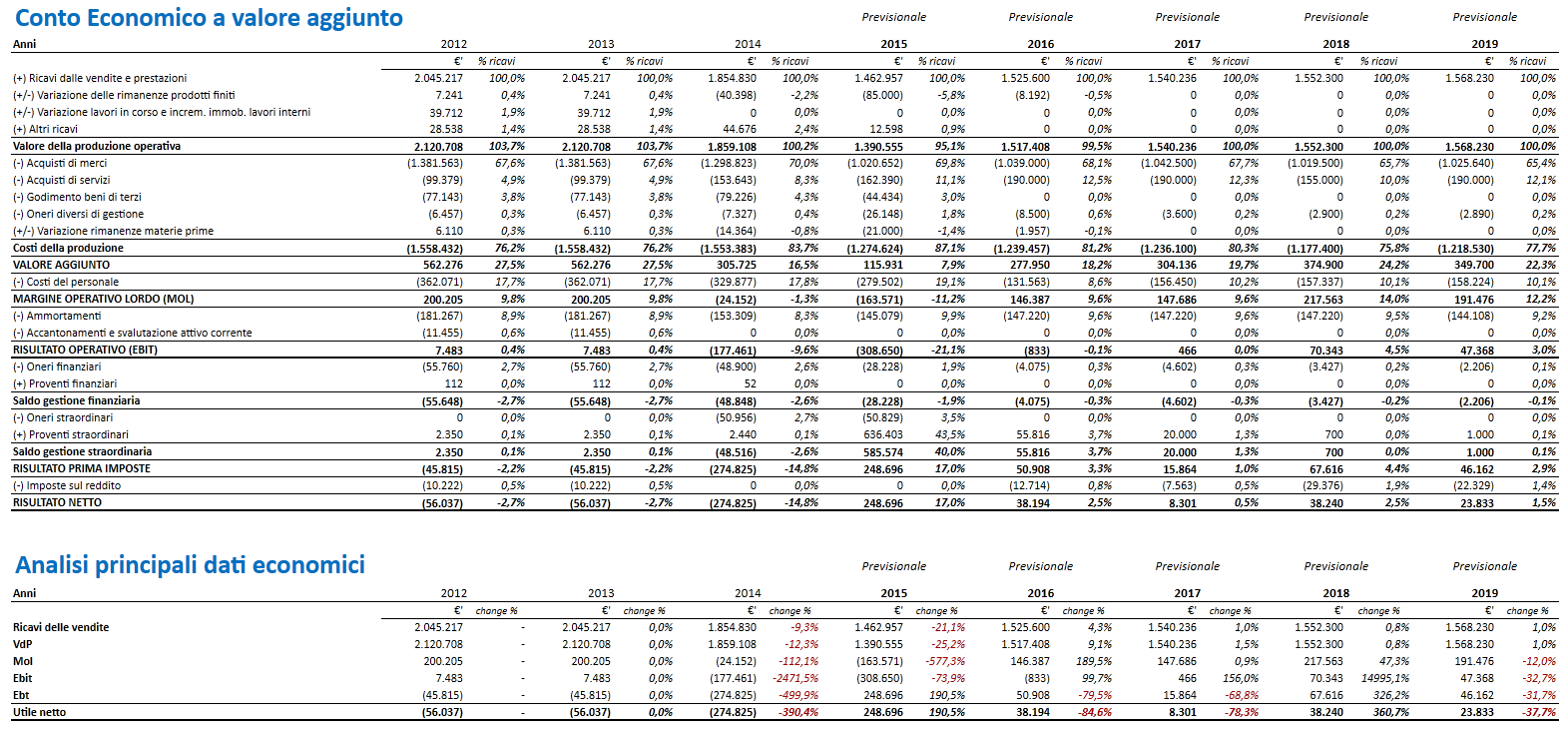

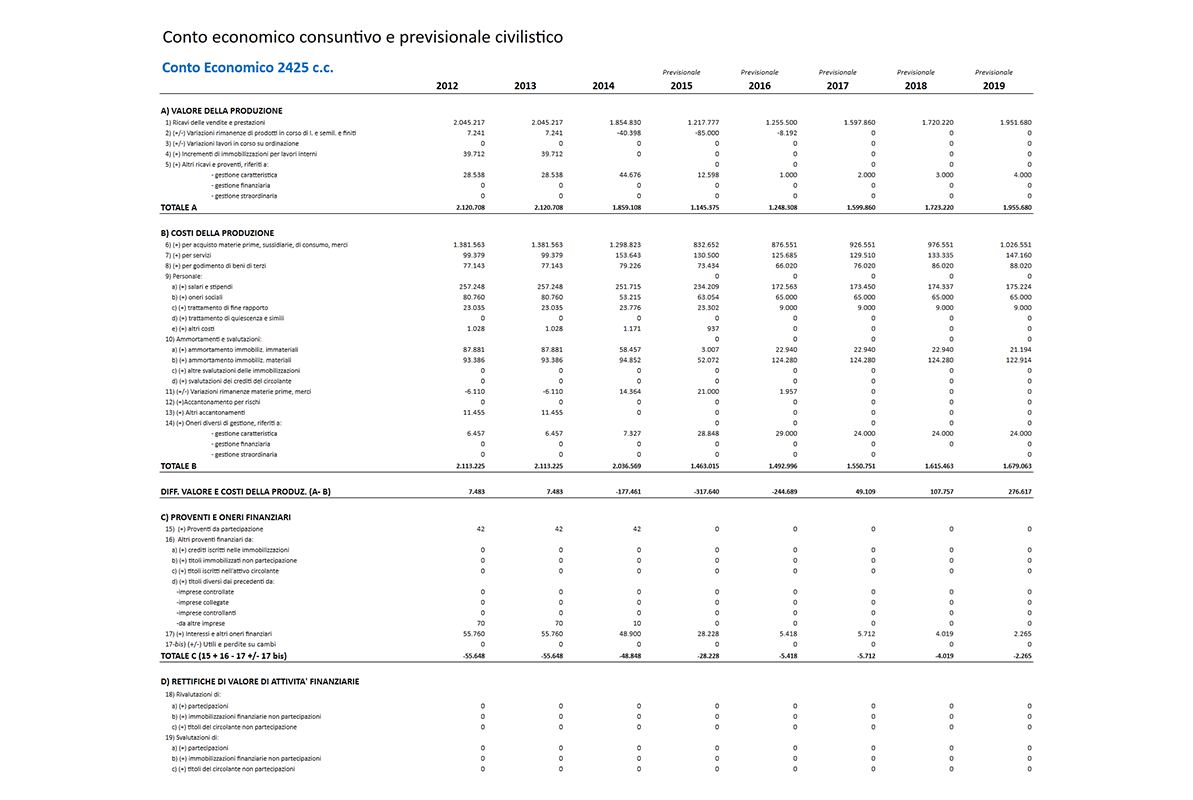

il Conto Economico previsionale annualizzato e mensilizzato [approfondisci]

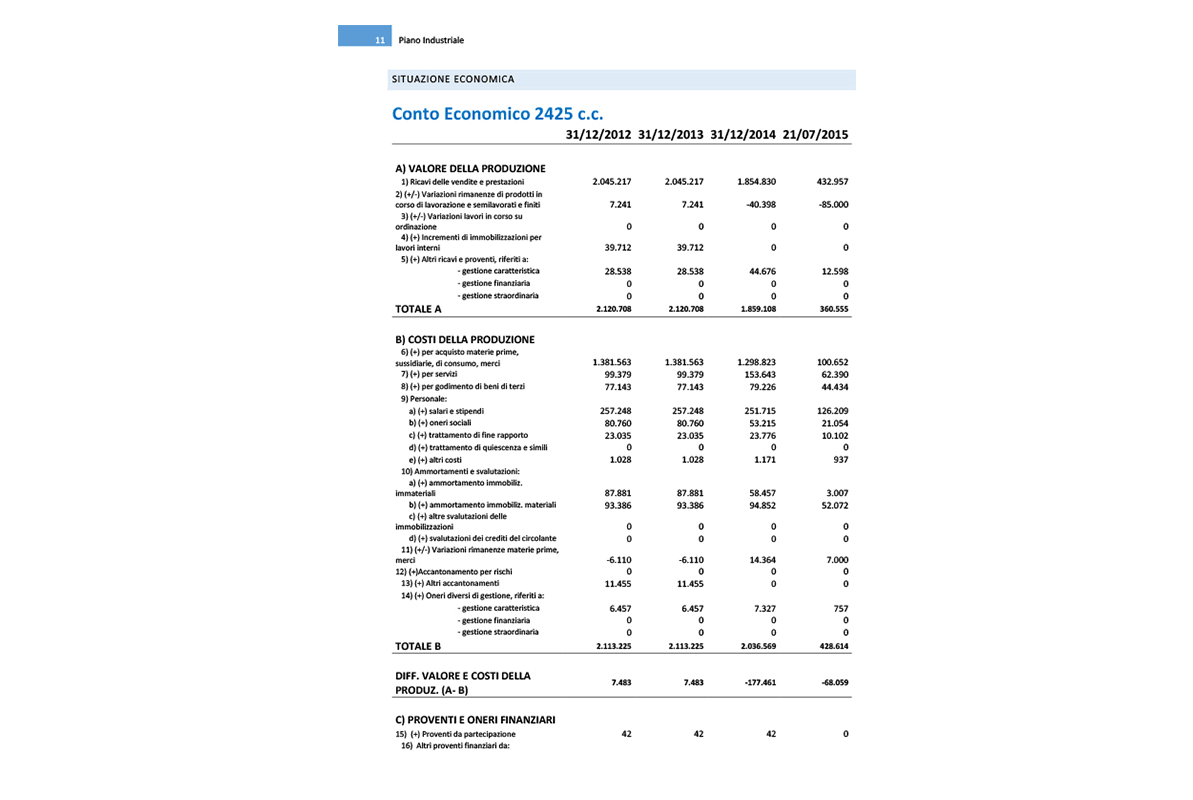

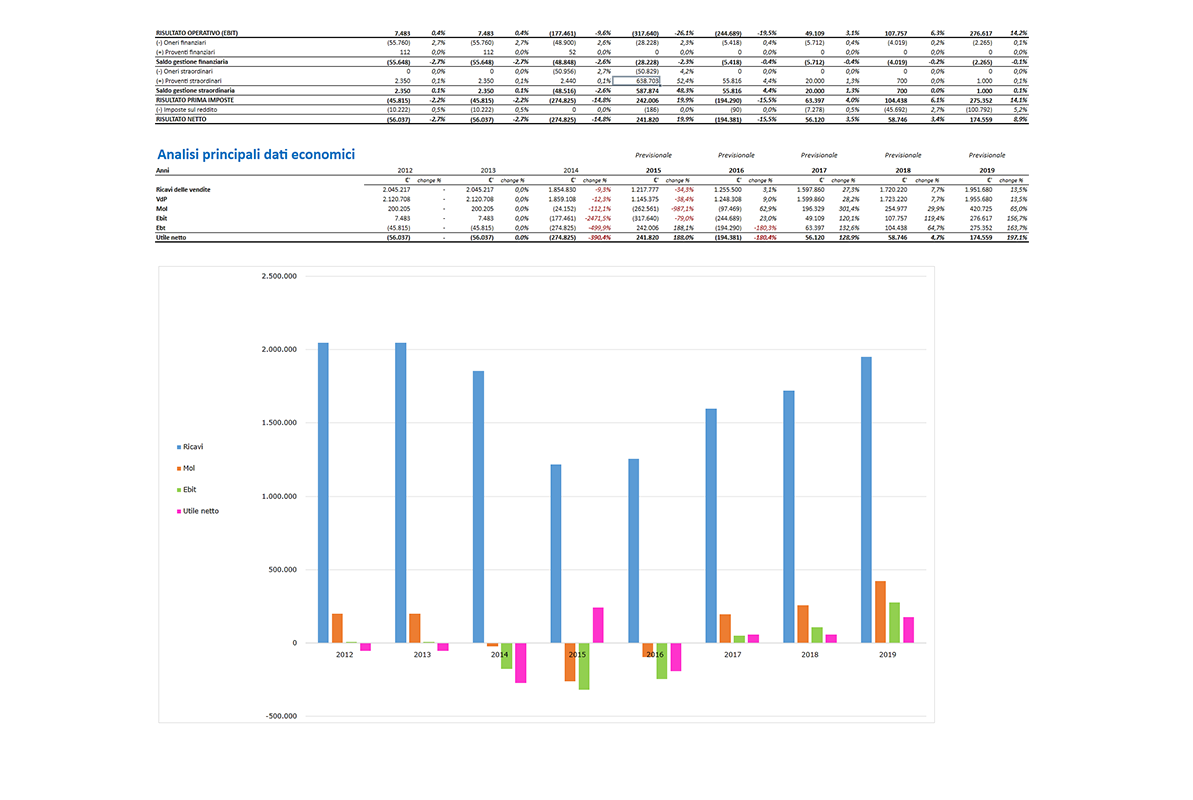

Conto Economico riclassificato a valore aggiunto, sia consuntivo che previsionale, dettaglio annuale. Analisi e andamento dei principali dati economici (Fatturato, Valore della Produzione, Margine Operativo Lordo, Ebit, Ebt, Utile).

-

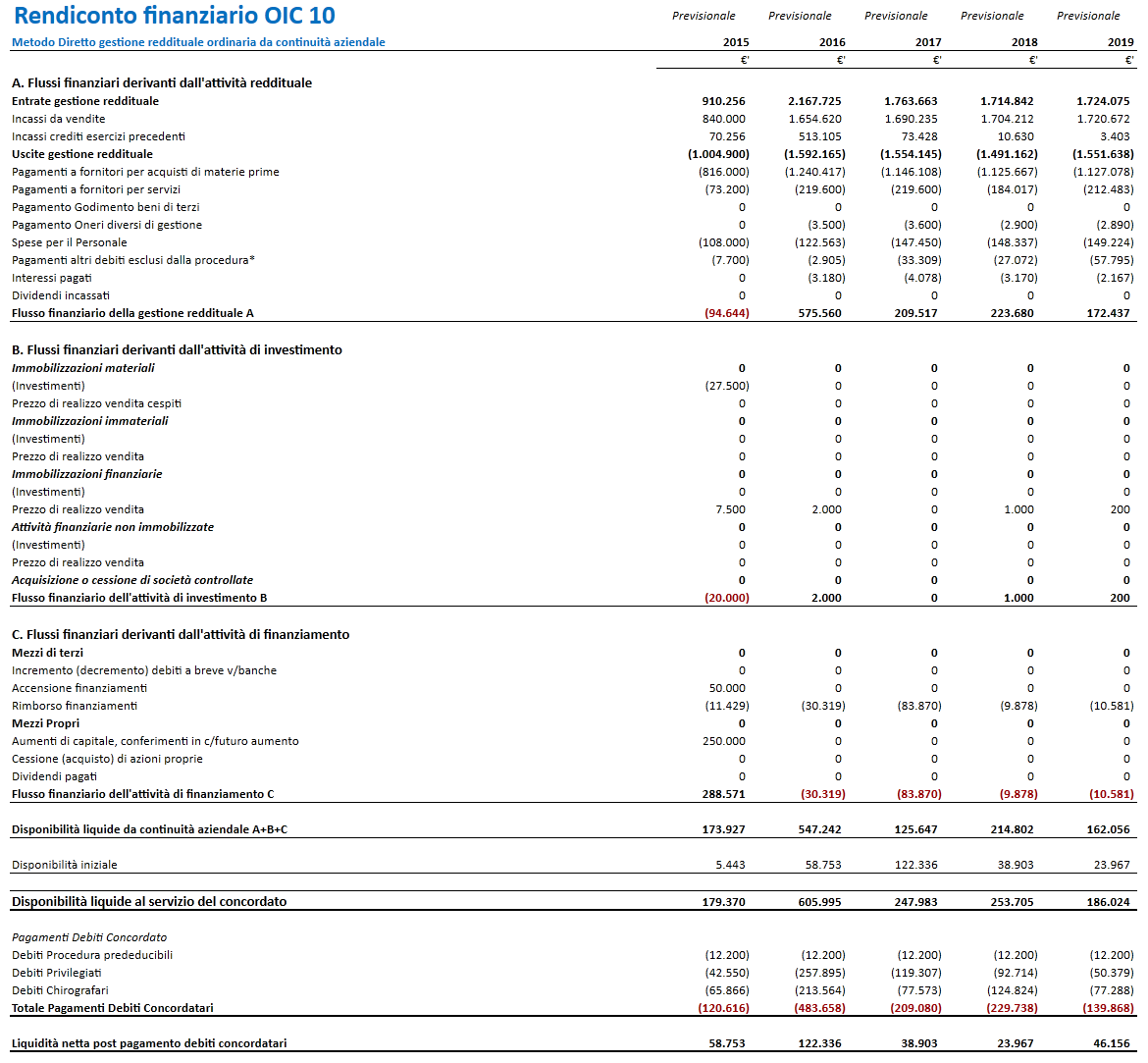

l’analisi del Cash Flow previsionale – rendiconto metodo diretto secondo l’OIC 10 [approfondisci]

Rendiconto finanziario previsionale nel formato OIC 10 (metodo diretto). Analisi e andamento del cash-flow. I prospetti evidenziano come vengono generate anno per anno le risorse finanziarie necessarie al pagamento dei debiti della procedura e come tali pagamenti impattano sulla gestione finanziaria dell’azienda in continuità.

-

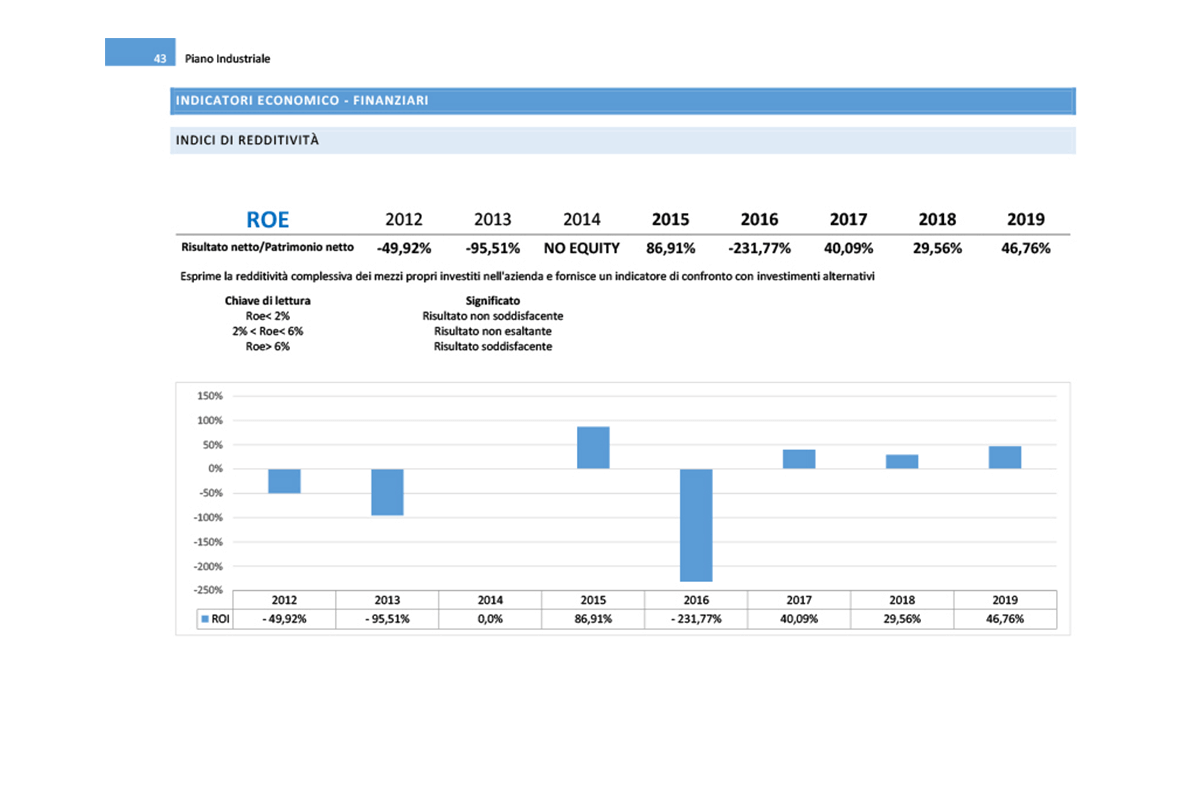

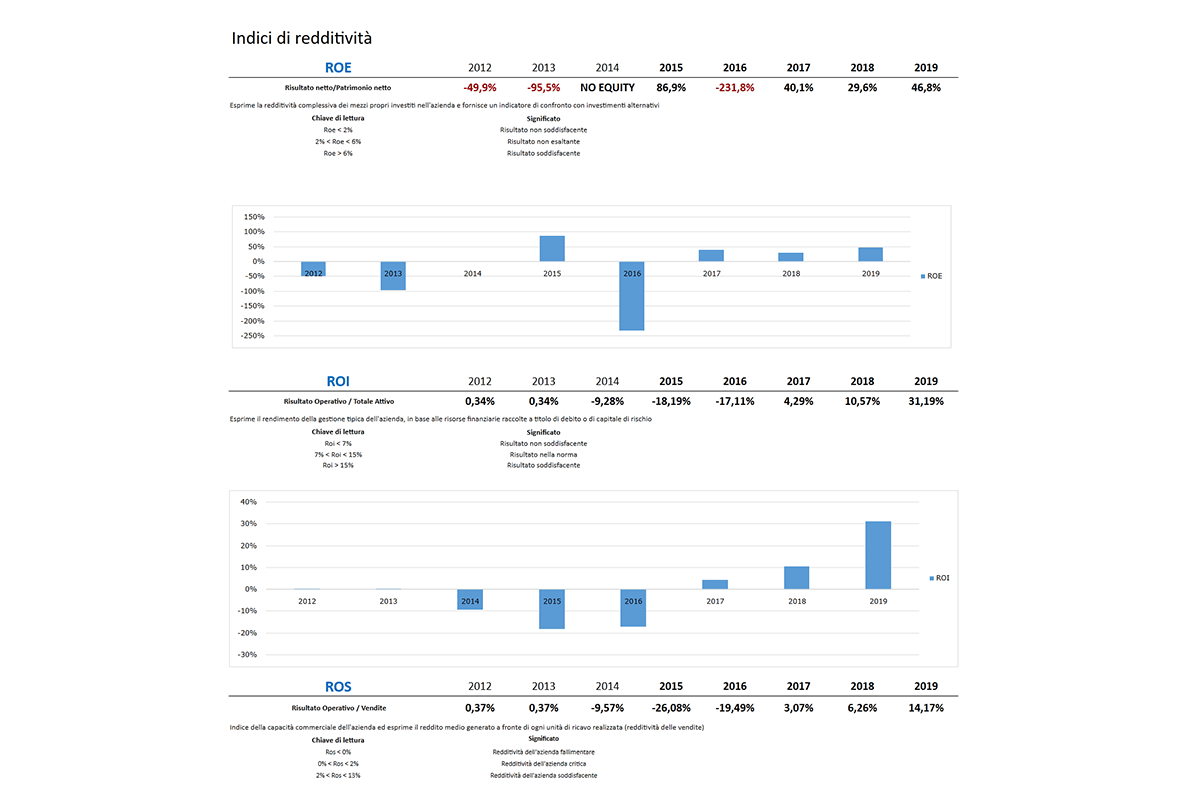

l’analisi attuale e previsionale per Indici di bilancio [approfondisci]

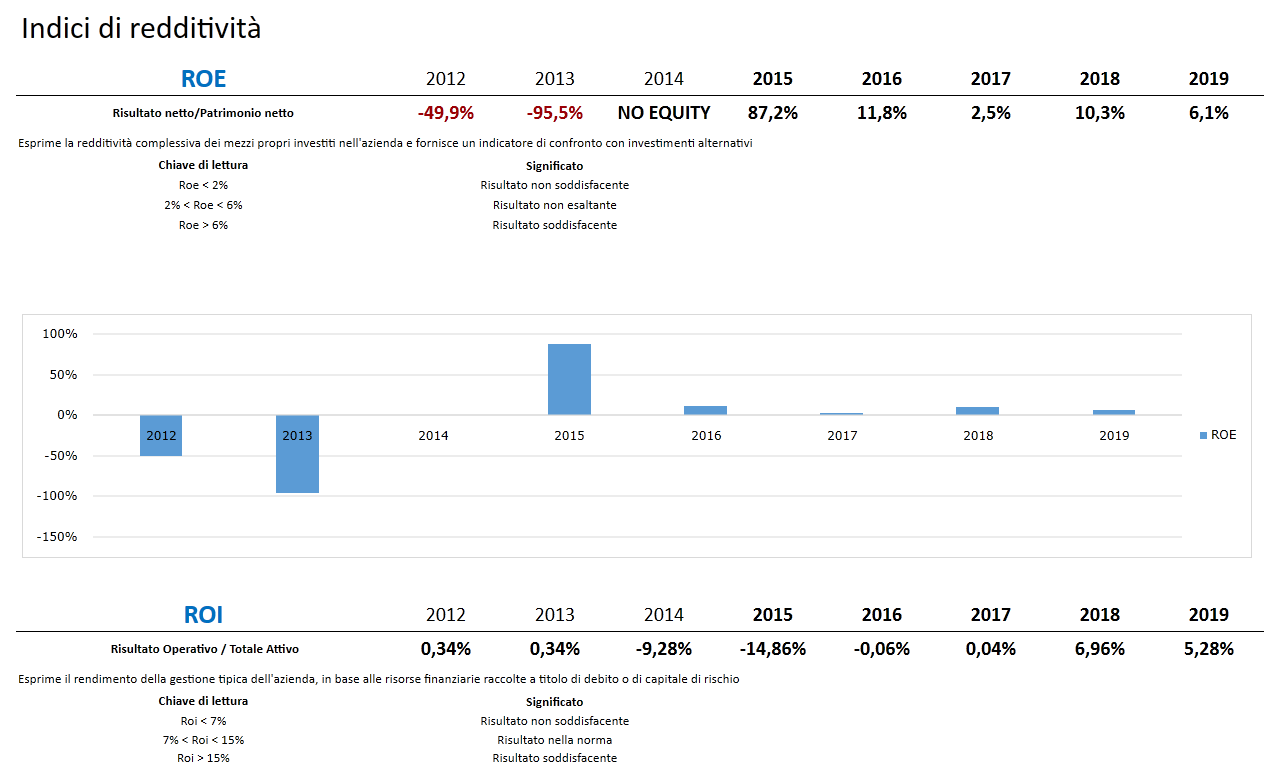

INDICI REDDITIVITÀ

Analisi per indici ed andamento della capacità reddituale dell’azienda, sia a consuntivo che per il periodo previsionale (ROE, ROI, ROS).

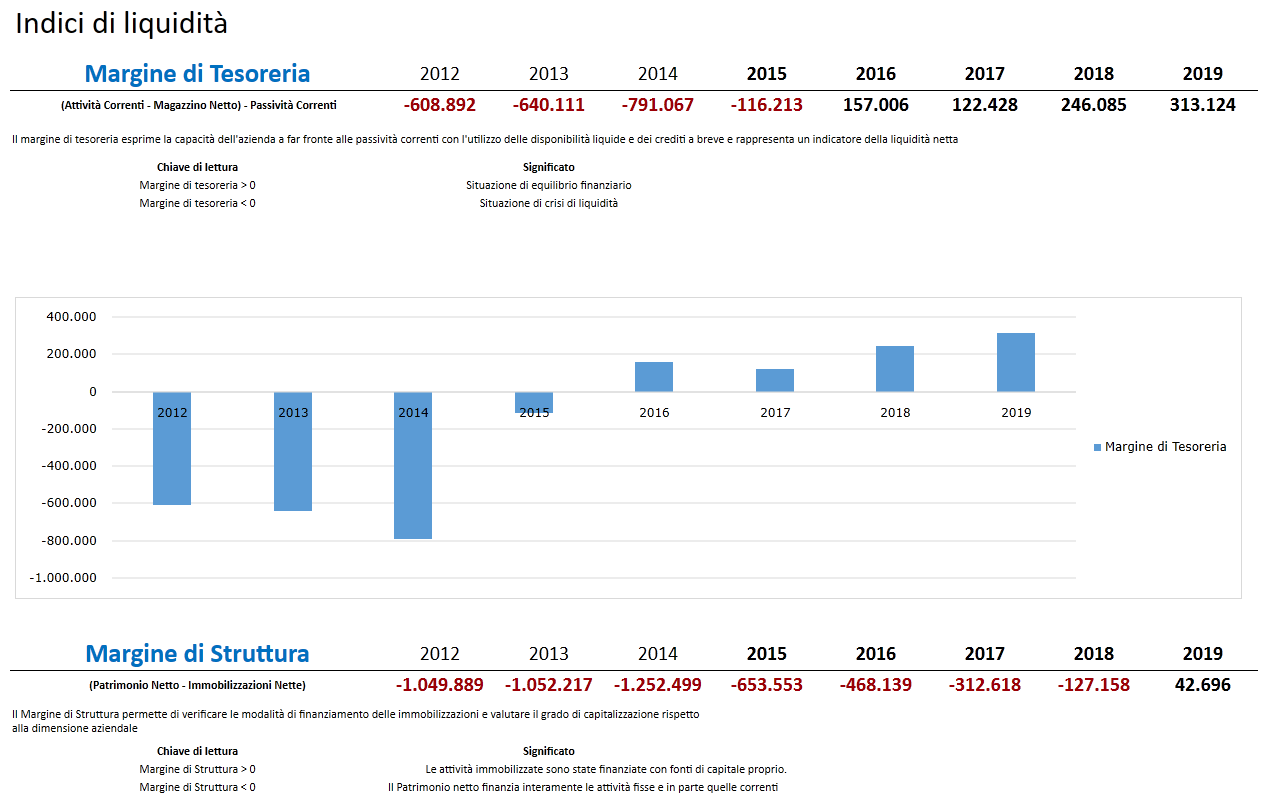

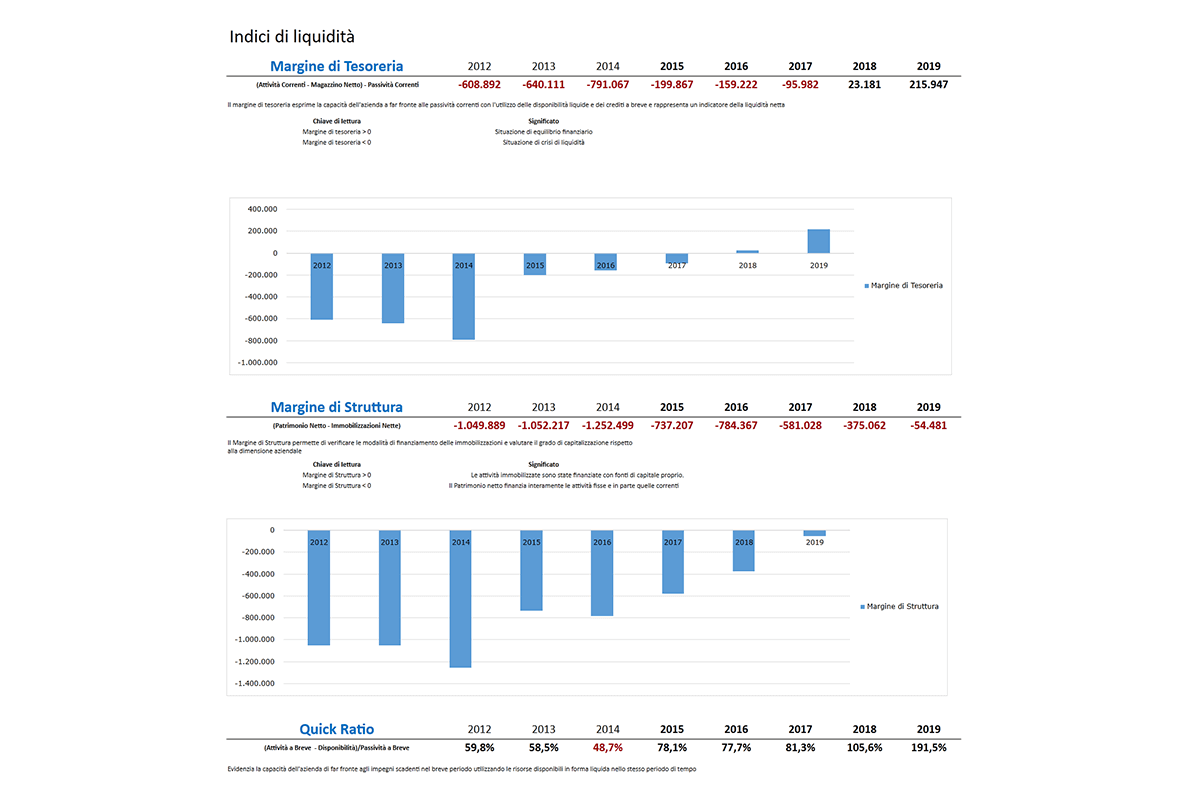

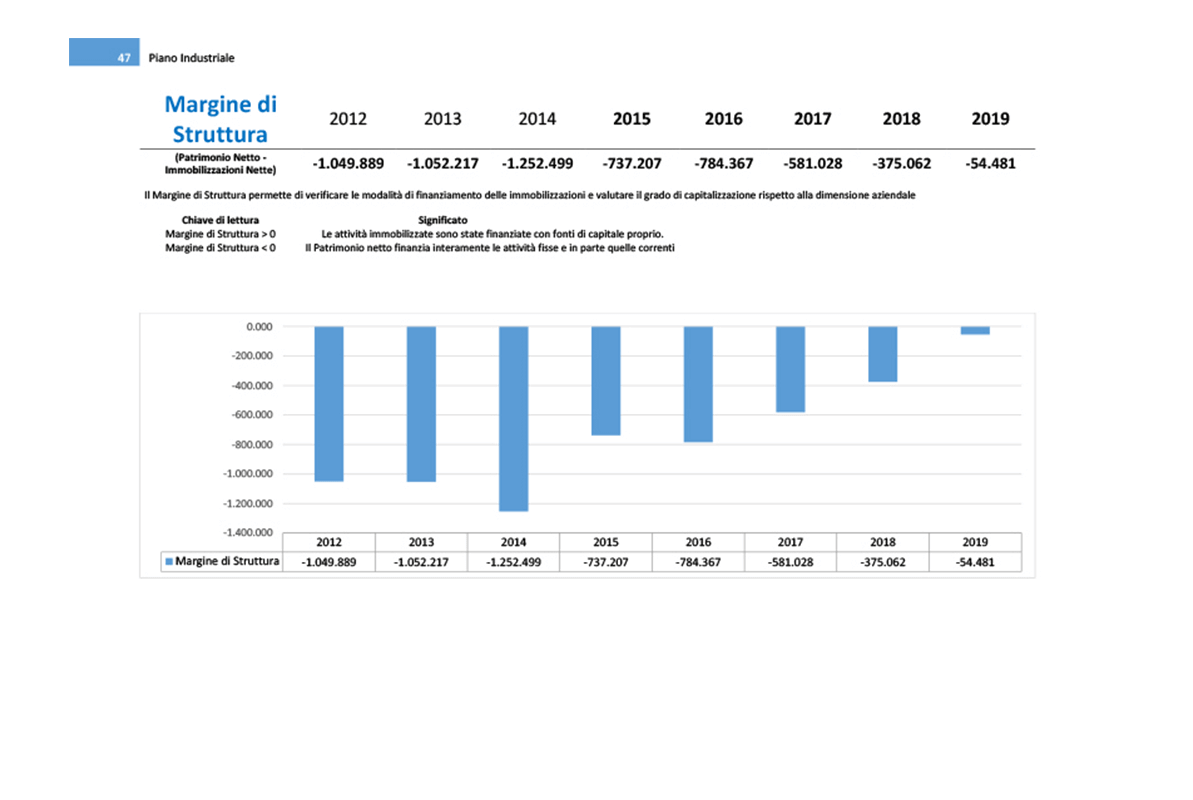

INDICI LIQUIDITÀ

Analisi per indici ed andamento della capacità dell’azienda di far fronte ai propri impegni finanziari attraverso le attività. Dati sia consuntivi che previsionali (Margine di Tesoreria, Margine di Struttura, Quick Ratio, Current Ratio).

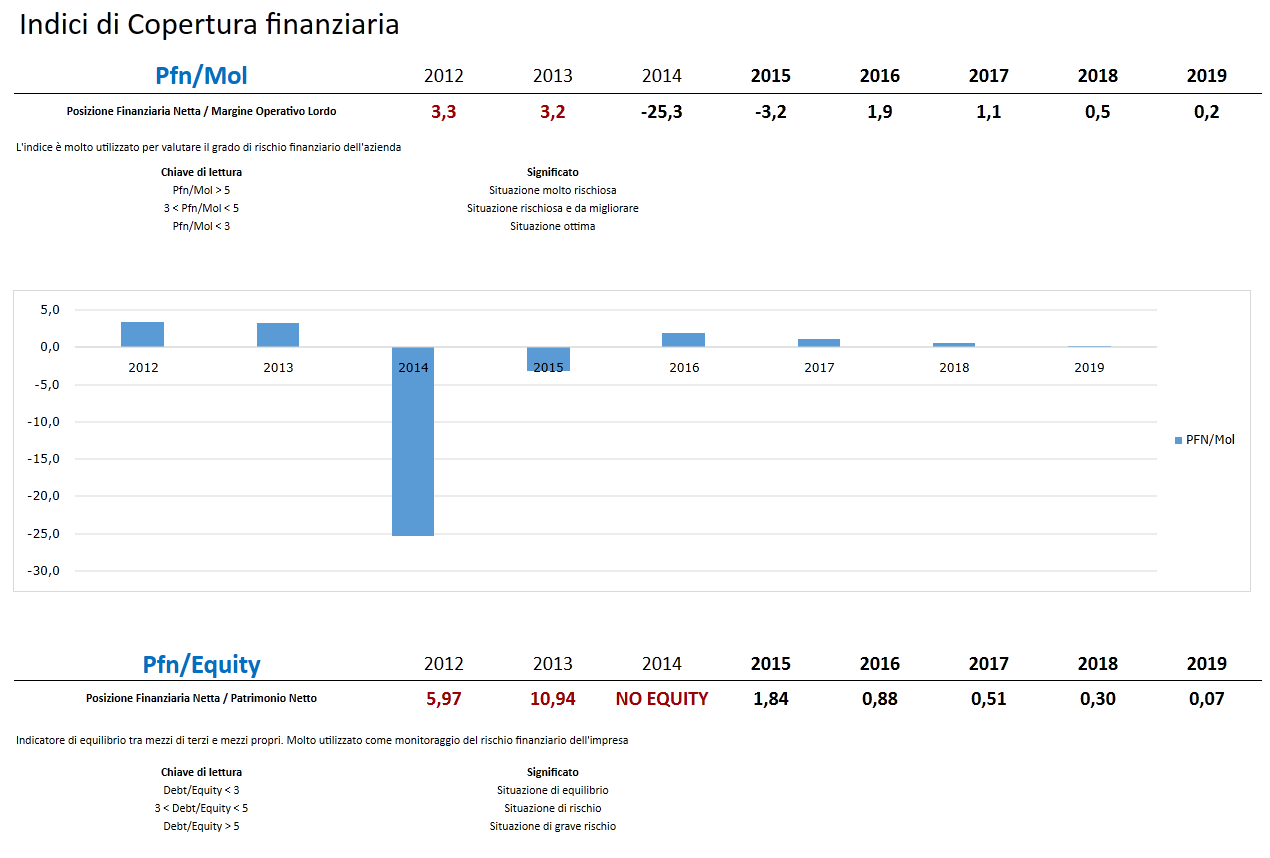

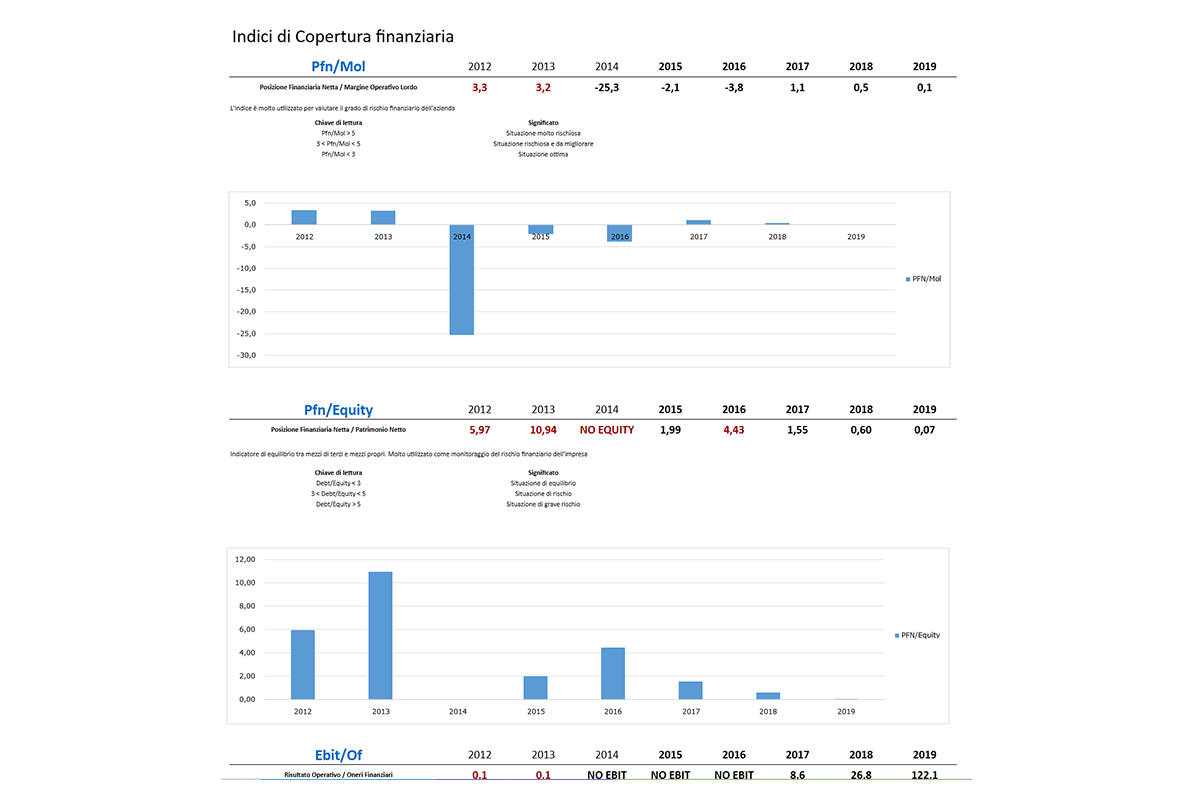

INDICI COPERTURA

Analisi ed andamento a consuntivo e previsionale degli indicatori di solidità patrimoniale dell’azienda (Pfn/Mol, Pfn/Equity, Ebit/Oneri Finanziari, Indice di Indipendenza Finanziaria).

-

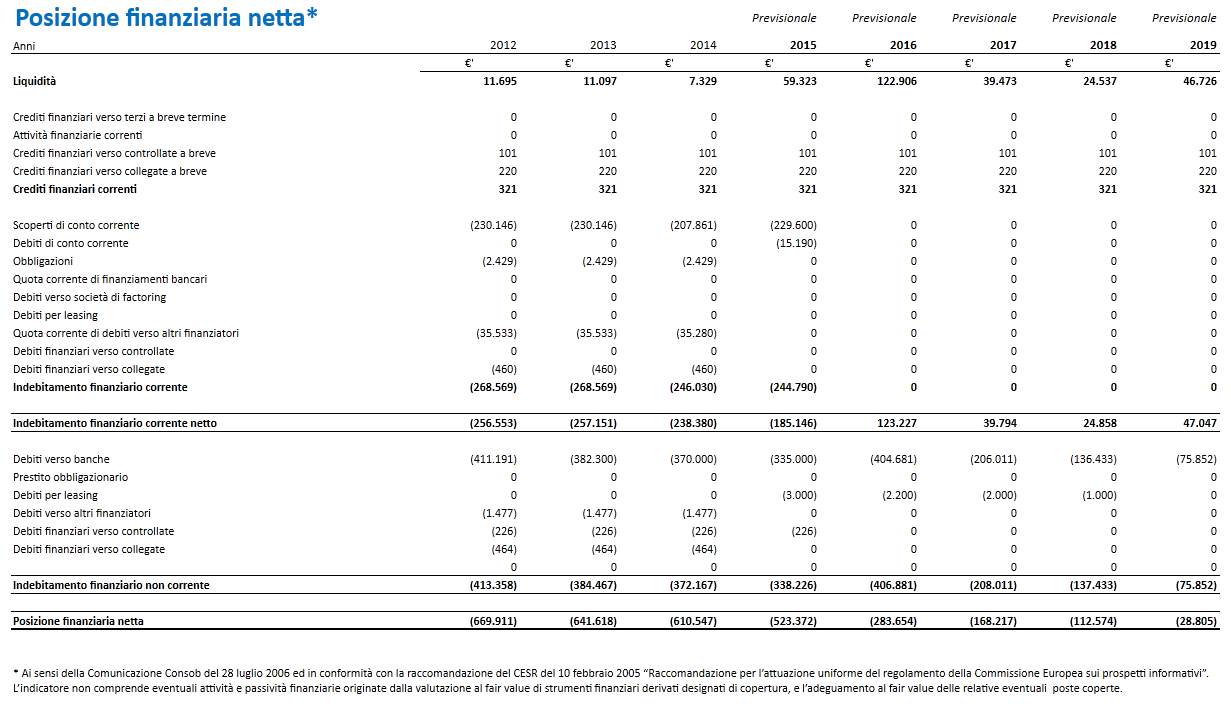

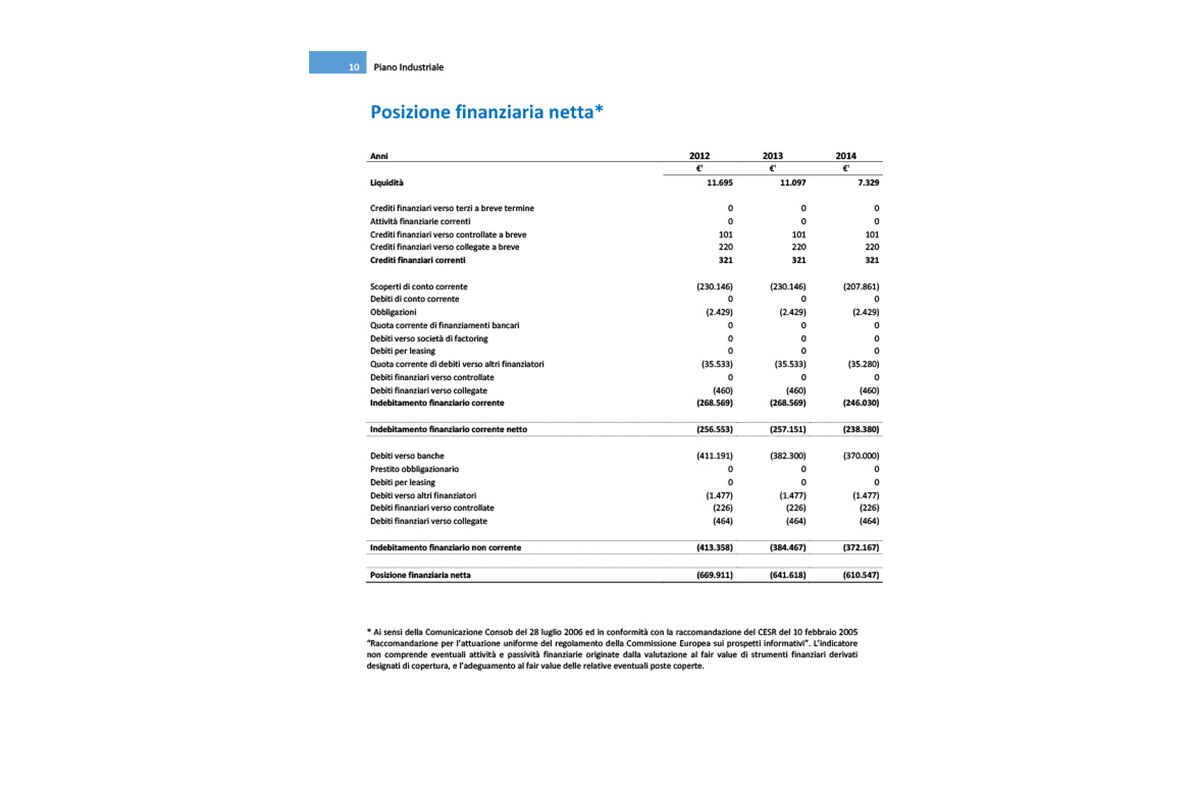

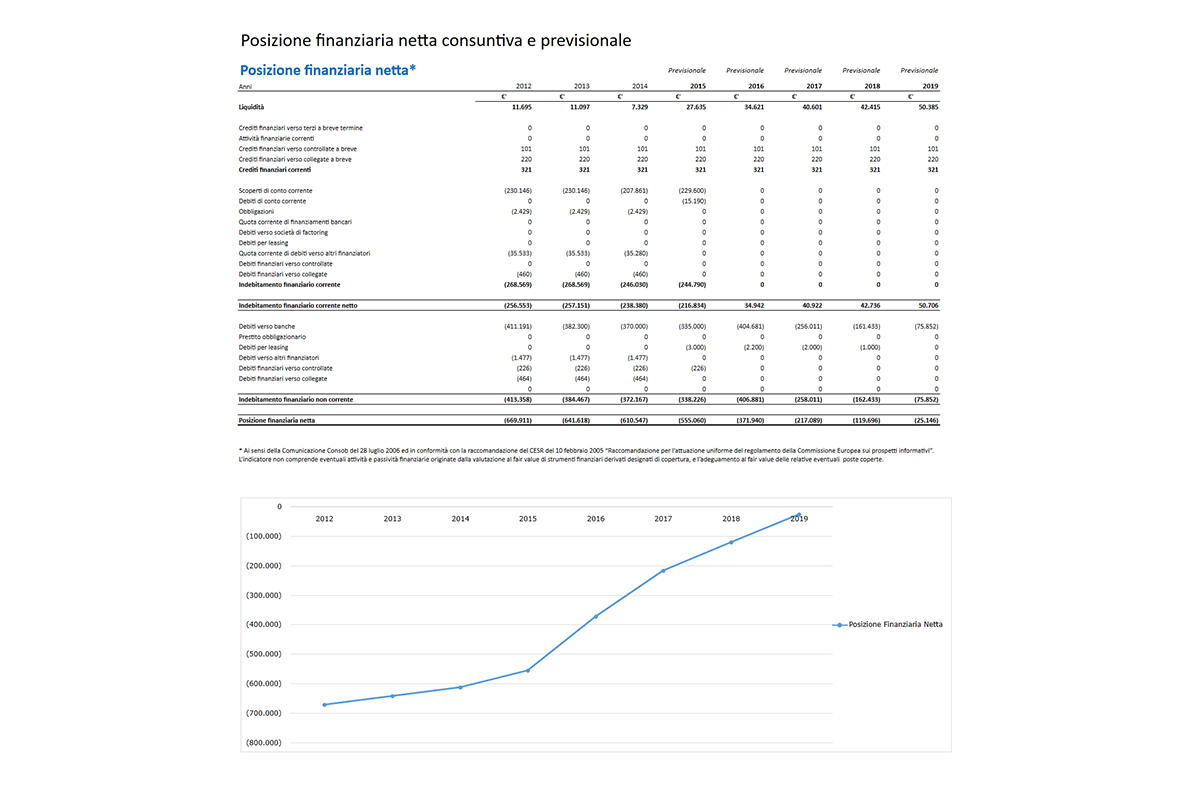

l’analisi dell’evoluzione della Posizione Finanziaria Netta previsionale [approfondisci]

Prospetto analitico ed andamento, consuntivo e previsionale, dell’indebitamento finanziario dell’azienda, con dettaglio delle diverse componenti che costituiscono il debito ed evoluzione nel corso del periodo previsionale.

-

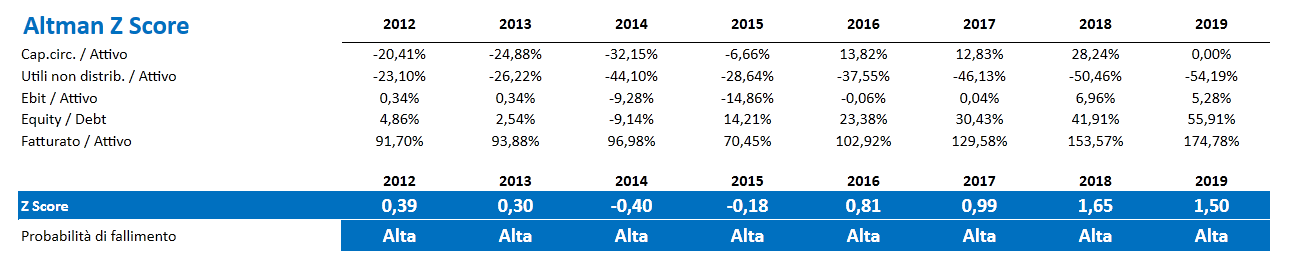

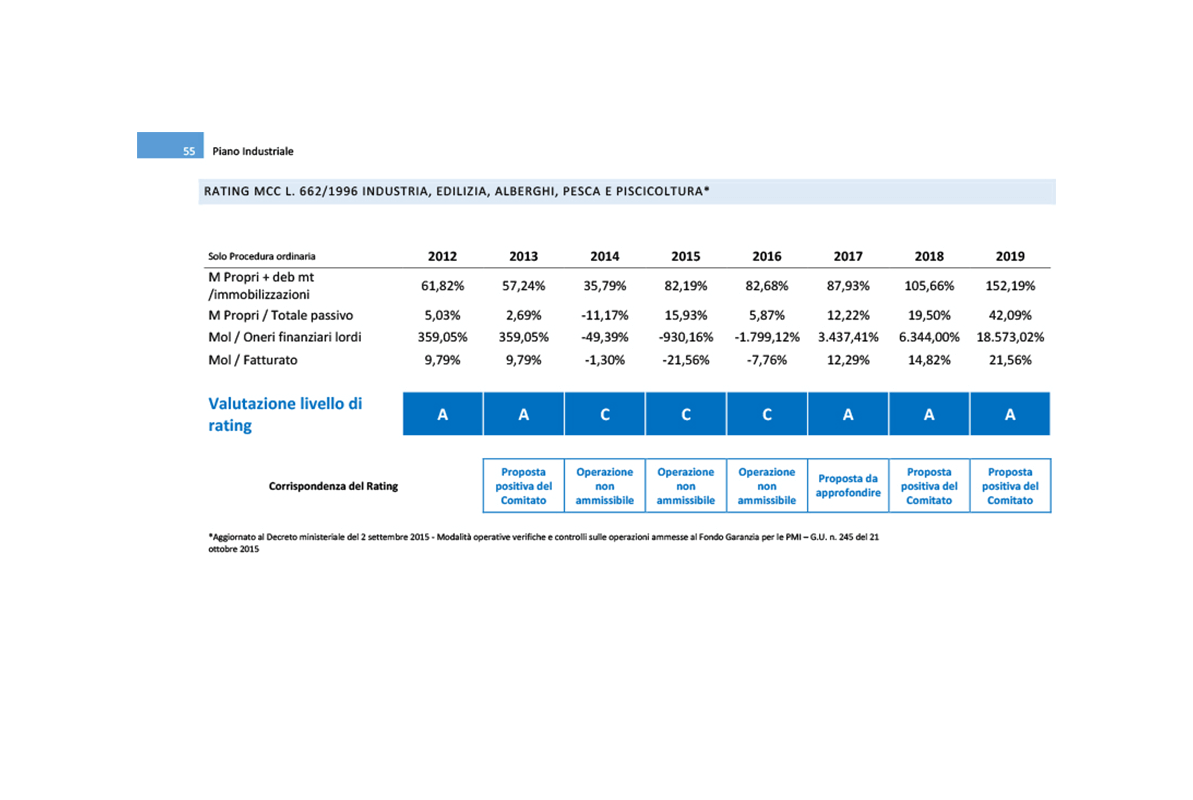

i Rating secondo i metodi di Altman [approfondisci]

Valutazione complessiva dello stato di salute dell’azienda, assegnazione di un punteggio di rating per ciascun anno, sia consuntivo che previsionale. Rating di Altman, Rating MCC L.662/1996.

-

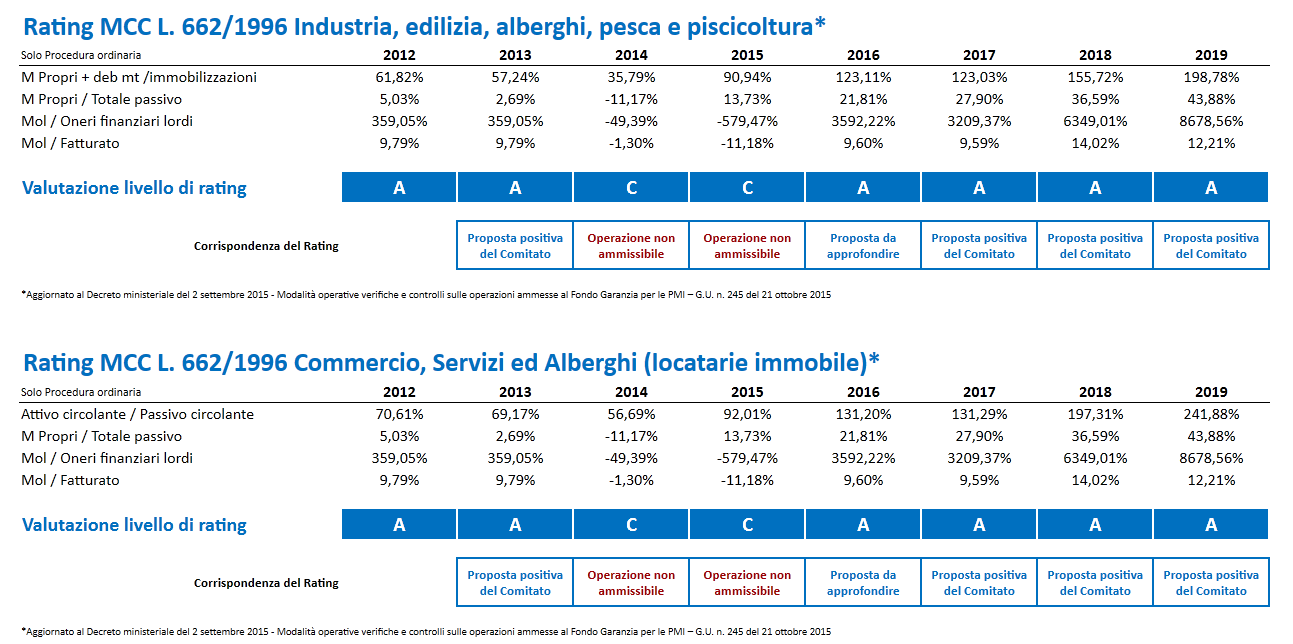

il Rating di Medio Credito Centrale [approfondisci]

Dettaglio della dinamica previsionale delle imposte sul reddito (IRES ed IRAP). Vengono evidenziate anno per anno le componenti che contribuiscono alla determinazione dell’imposta e gli impatti sulla gestione patrimoniale, economica e finanziaria dell’azienda.

-

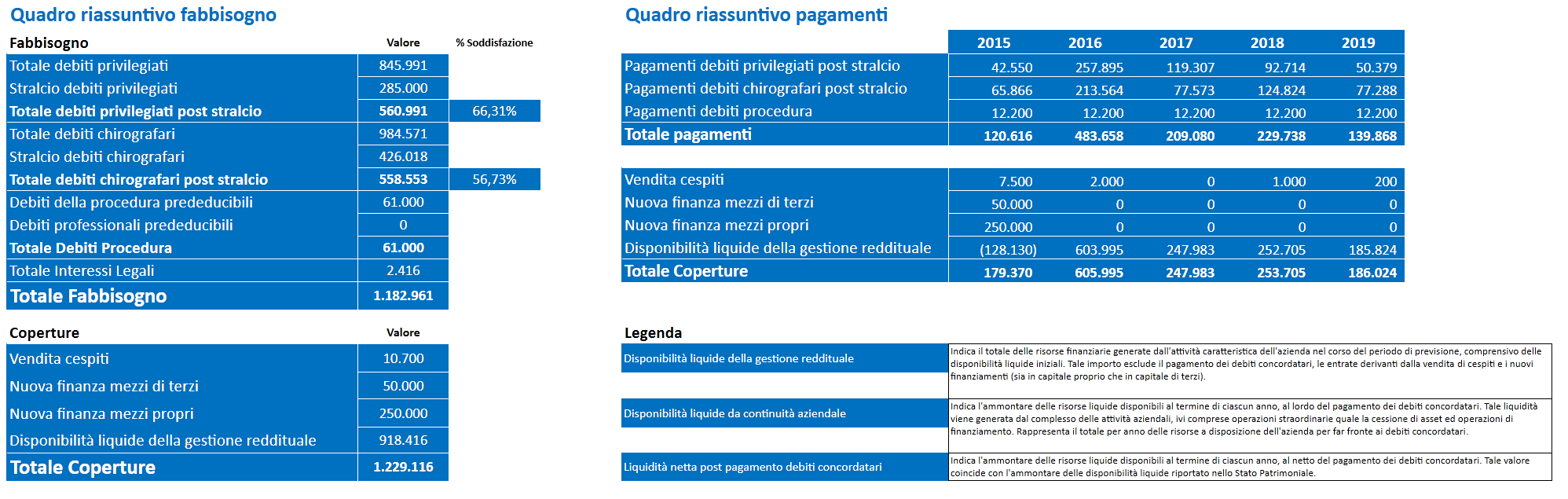

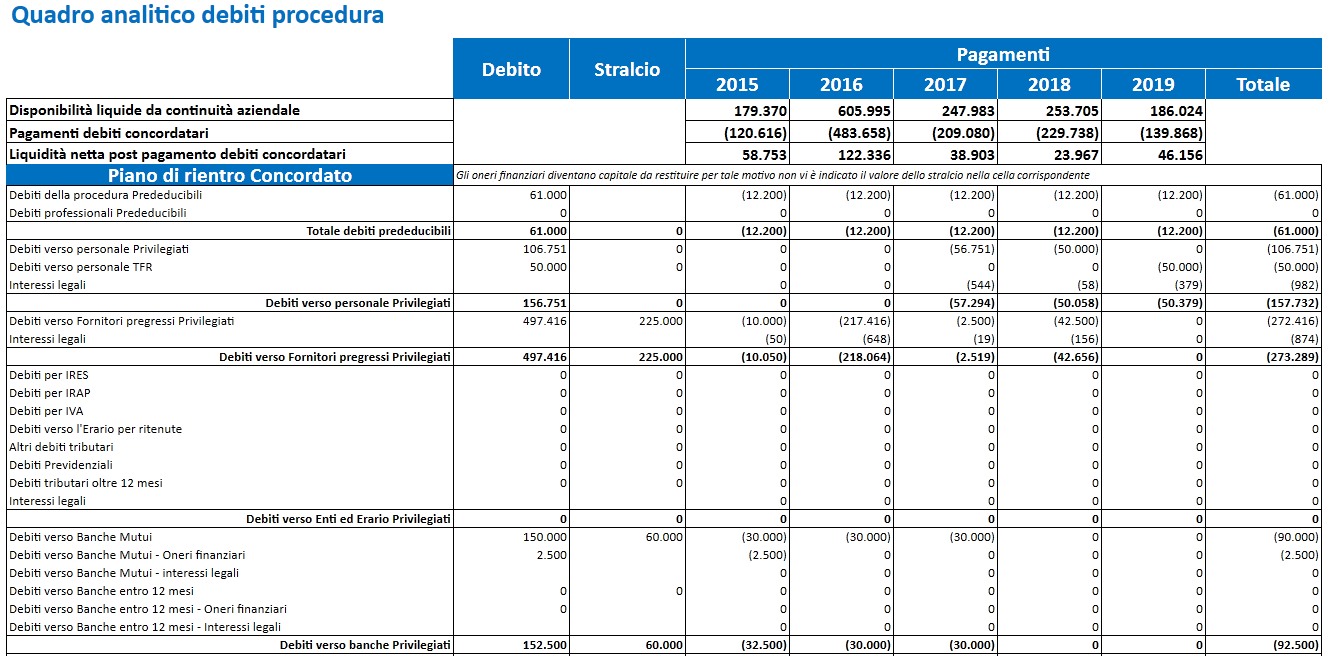

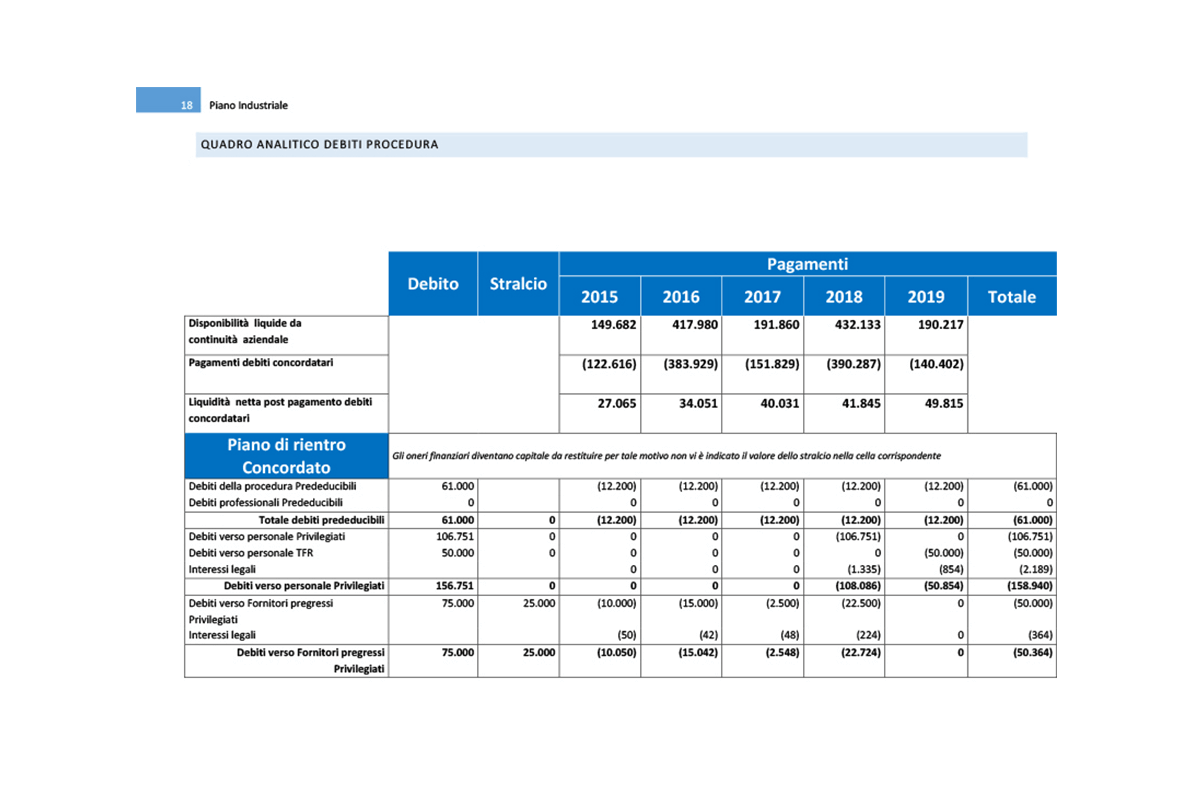

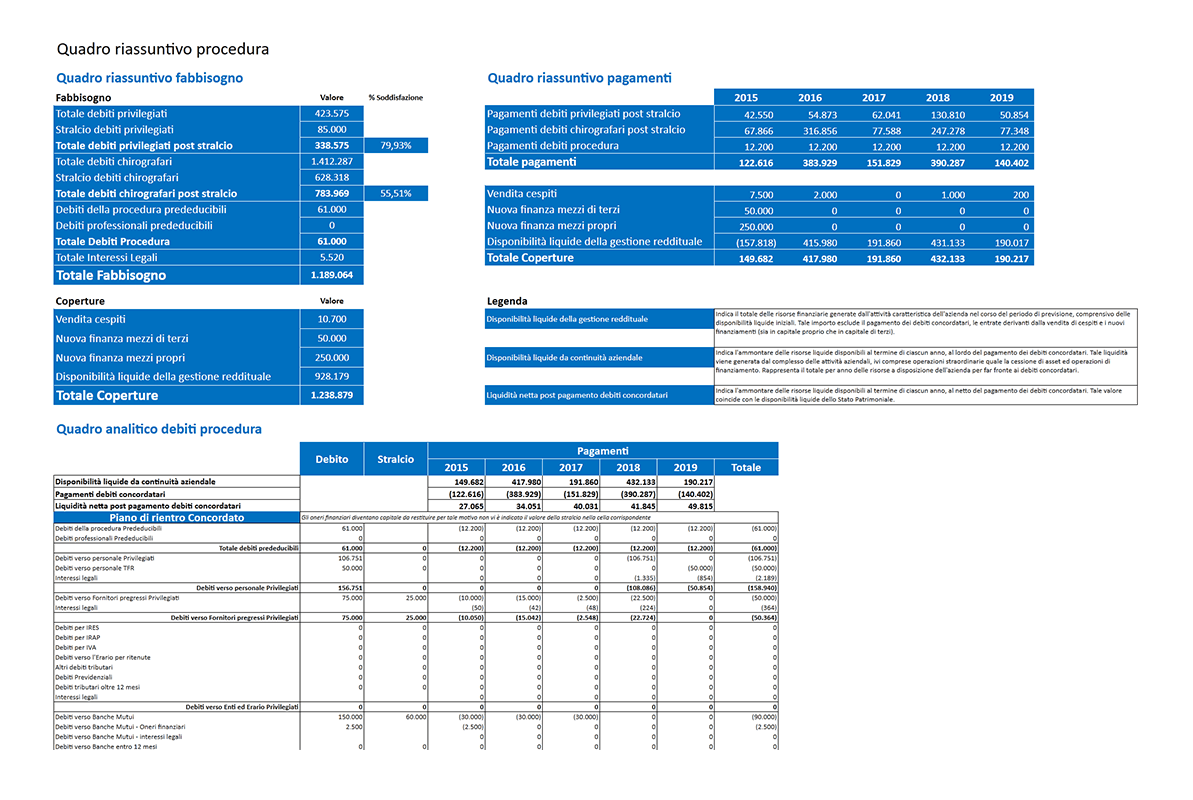

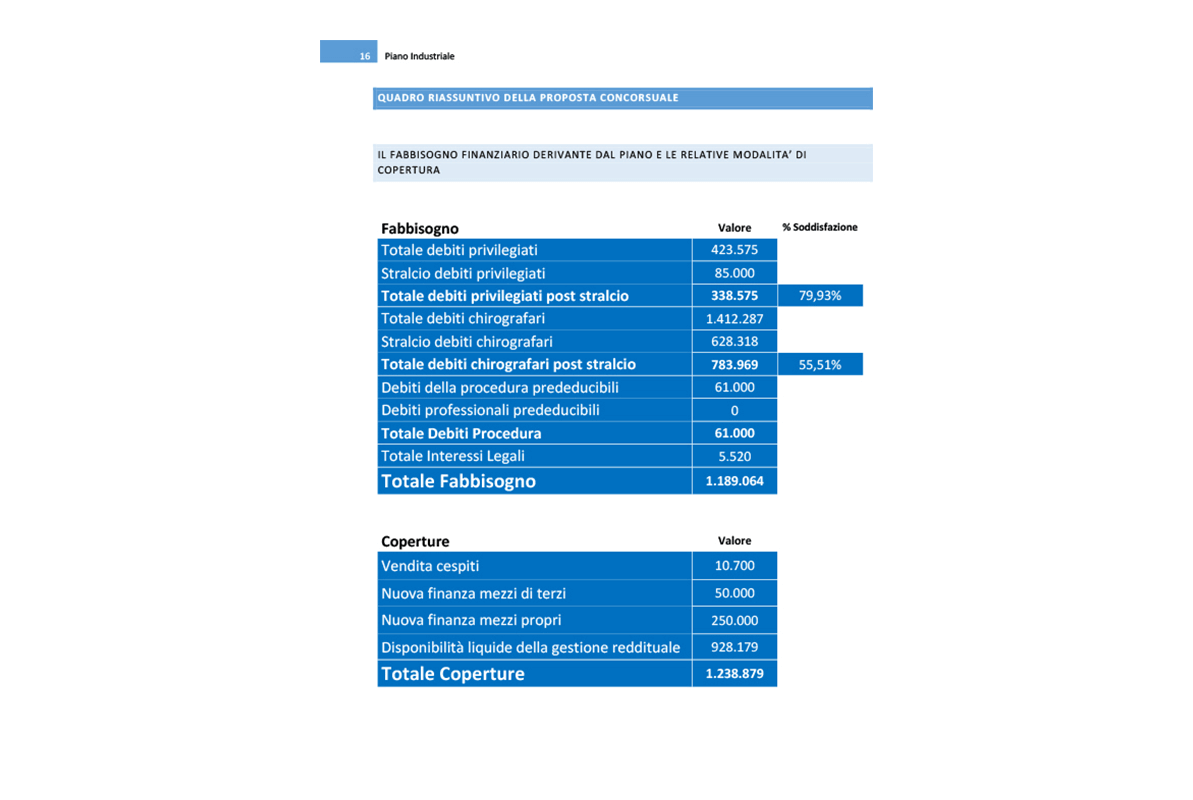

il quadro riassuntivo della procedura [approfondisci]

Prospetto analitico dei debiti inclusi nella procedura, del fabbisogno finanziario che essi richiedono per ciascun anno, piano dettagliato del pagamento dei debiti, analisi delle coperture.

-

-

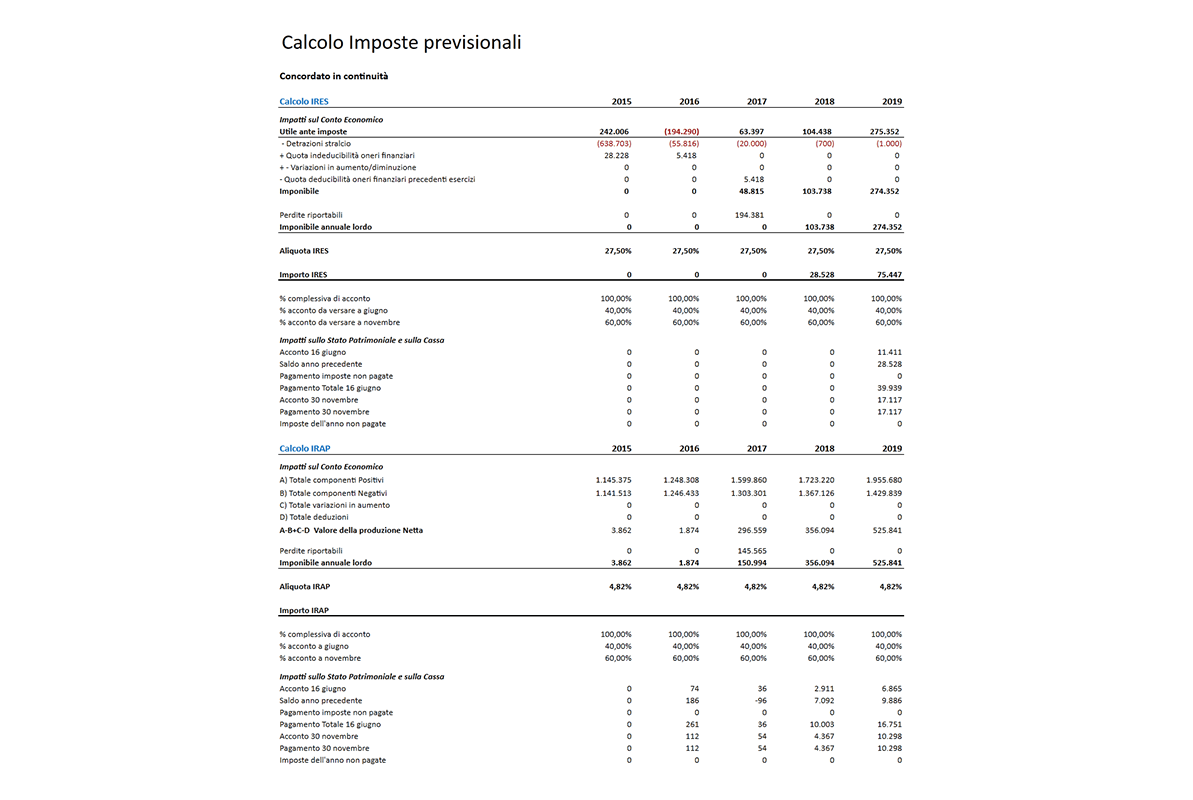

prospetto del calcolo automatico delle imposte previsionali [approfondisci]

Il software utilizza un modello estremamente sofisticato e preciso che permette il calcolo automatico delle imposte previsionali:

Calcolo e liquidazione saldo e acconto IRES

Calcolo e liquidazione saldo e acconto IRAPLiquidazione periodica dell’IVA con possibilità di compensazione sia orizzontale che verticale

Calcolo contributi INPS e versamento

Il software richiede preliminarmente alcune informazioni relative al calcolo:

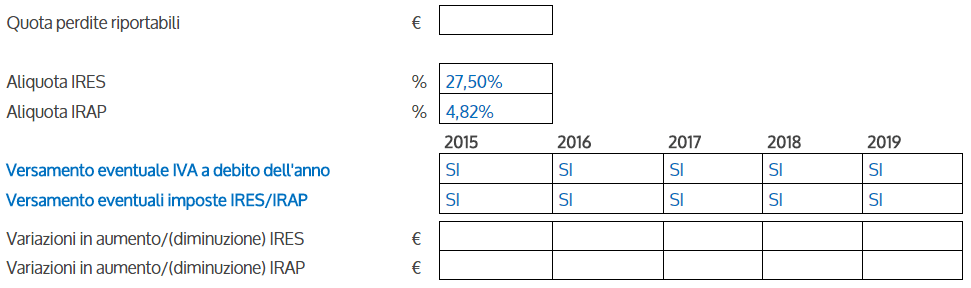

L’utente deve indicare la quota di eventuali perdite pregresse che risulta ancora deducibile ai fini IRES/IRAP.

Potrà poi scegliere, per ciascun anno del periodo previsionale, se prevedere o meno il versamento delle imposte (IRES, IRAP, IVA) che il software avrà determinato. Nel caso in cui si scelga di non versare le imposte, gli importi non pagati saranno registrati di volta in volta tra i debiti tributari. Se in un determinato anno si sceglie di non versare le imposte ed in uno dei successivi si opta invece per provvedere al versamento, in questo ultimo anno il software provvederà che vengano versate anche le imposte non pagate in precedenza.

L’utente ha infine la possibilità, se lo ritiene opportuno, di intervenire manualmente rispetto all’imponibile determinato dal software inserendo liberamente degli importi in variazione (in aumento o in diminuzione secondo la normativa fiscale). In tal modo il modello di calcolo è reso flessibile e l’utente può controllarne i risultati in maniera diretta.

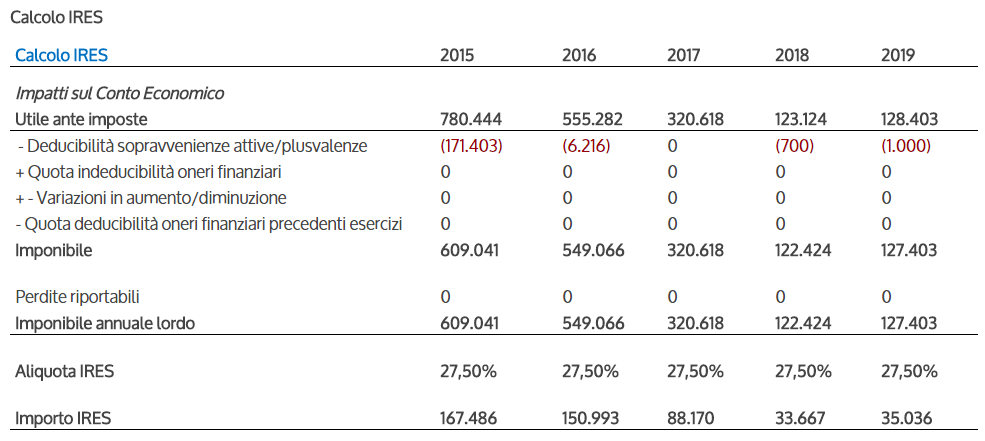

L’imponibile IRES viene determinato con il seguente schema:

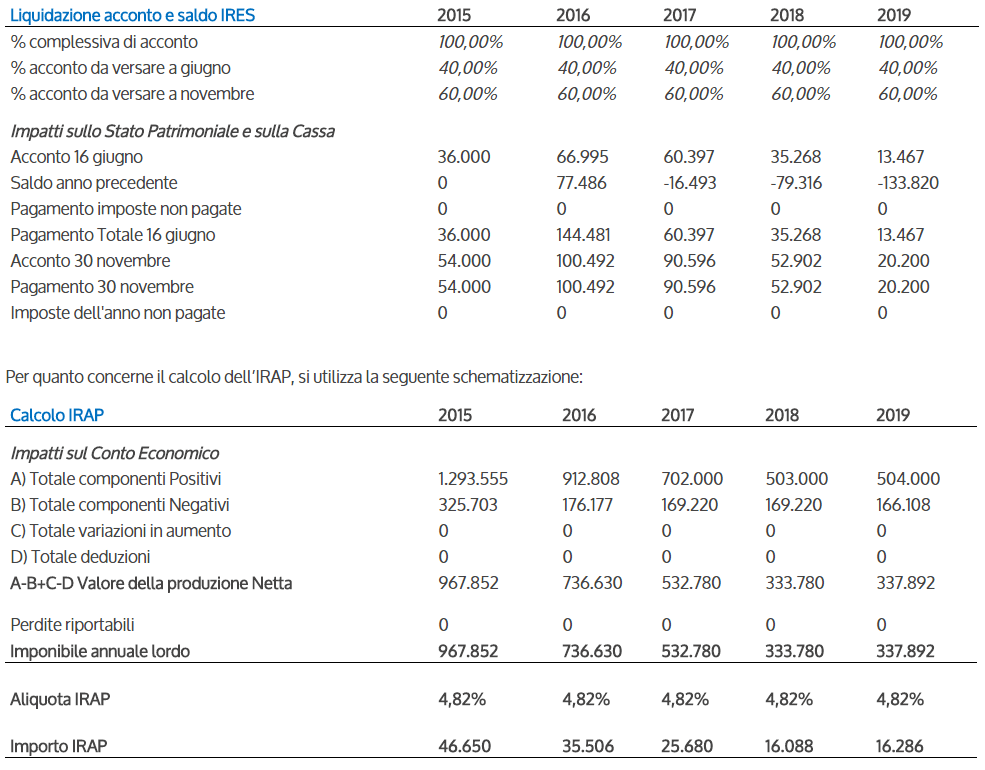

Come stabilito dalla normativa fiscale, i versamenti delle imposte sui redditi IRES avvengono in 2 fasi: il saldo relativo all’anno oggetto della dichiarazione e l’acconto per l’anno successivo, che va pagato in una o in due rate, a seconda dell’importo.

Nel mese di giugno di ogni anno il software provvederà al calcolo ed al versamento dell’acconto di imposta e del saldo d’imposta.

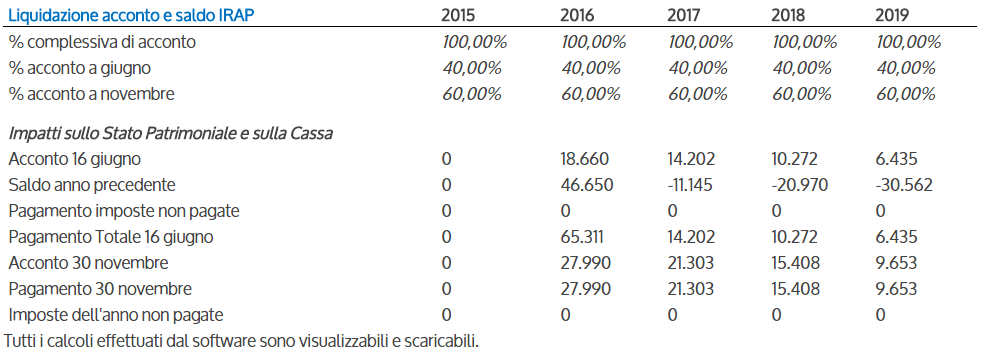

Gli acconti di imposta vengono determinati con il cosiddetto “metodo storico”, prevedendo cioè che nel mese di giugno venga versato un importo pari al 40% dell’imposta dell’anno precedente e che a novembre si versi il rimanente 60%, sempre calcolato sull’imposta dell’anno precedente. Eventuali discrepanze tra il totale degli acconti versati e l’imposta dell’anno dovuta vengono regolate l’anno successivo con il versamento del saldo di imposta (se a debito per l’azienda).

Lo stesso modello è utilizzato per il calcolo degli acconti e del saldo ai fini IRAP.

Calcolo della deducibilità degli oneri finanziari

Il software tiene conto delle disposizioni di cui all’art. 96 comma 1 del DPR 917/1986 in tema di deducibilità degli oneri finanziari.

Compensazione orizzontale e verticale dell’IVA

Il software implementa infine un modello di compensazione del credito Iva, che in accordo alle disposizioni vigenti, prevede che questo possa essere compensato con i versamenti IRES ed IRAP e con quelli dei contributi previdenziali. Il meccanismo prevede che, a partire dal II anno previsionale, il credito Iva eventualmente vantato dall’azienda al 31/12 del I anno previsionale venga impiegato, mese per mese, per compensare gli oneri sociali dovuti ed i versamenti IRES/IRAP. Tale compensazione opera però solo a partire dal mese di marzo del II anno. Ciò è dovuto al fatto che per poter utilizzare il credito Iva per le compensazioni menzionate, questo debba essere certificato, adempimento che avviene annualmente con il termine del 28/02. Nel frattempo, nei mesi di gennaio e febbraio, il credito Iva iscritto al 31/12 del I anno rientra nella liquidazione mensile corrente dell’Iva.

-

Come funzionano gli algoritmi di business intelligence

[espandi]

Riportiamo qui di seguito un esempio:

Il software genererà la seguente frase di commento:

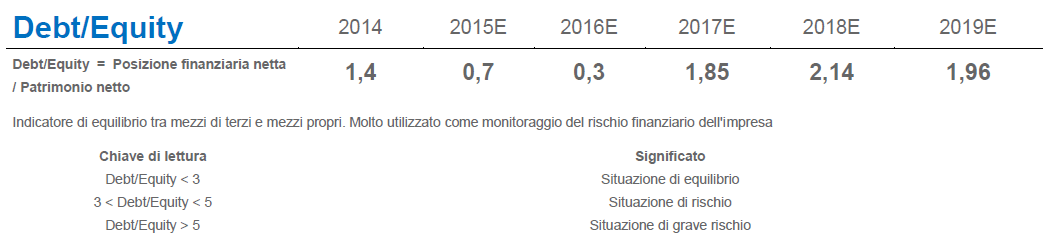

Il rapporto D/E nell’esercizio 2019E è pari a 1,96, in virtù di un valore dell’Equity di € 10.365.400 e di un valore del debito, in termini di Posizione Finanziaria Netta, di € 20.279.684. L’indice è migliorato, rispetto all’esercizio precedente, di 0,18. Il valore dell’indebitamento risulta equilibrato, per quanto concerne il rapporto tra fonti finanziarie onerose esterne e fonti proprie. D/E si mantiene in definitiva sostanzialmente stabile rispetto all’anno 2018E in cui si attestava su un valore di 2,14. L’indice non fa segnare quindi significative variazioni, nonostante sia il valore dell’Equity che quello del debito mostrino entrambi sensibili cambiamenti rispetto all’anno precedente, risultando ambedue in calo. Nello specifico, l’Equity passa da un valore di € 10.846.440 nel 2018E ad € 10.365.400 nell’anno in corso, con una diminuzione di 4,4 punti percentuali mentre il debito si attesta su un valore di € 20.279.684 nel 2019E a fronte di € 23.185.351 dell’anno precedente evidenziando a sua volta un calo percentuale di 12,5 punti.

Chiaramente questi sono solo alcuni piccoli esempi della potenzialità del software.

Il nostro reparto di ricerca e sviluppo è costantemente al lavoro per creare nuove frasi sempre più complesse al fine di automatizzare tutto il processo di analisi. Per tale motivo gli aggiornamenti al software sono continui e, come è nella nostra politica, completamente gratuiti.

Risultati Finali

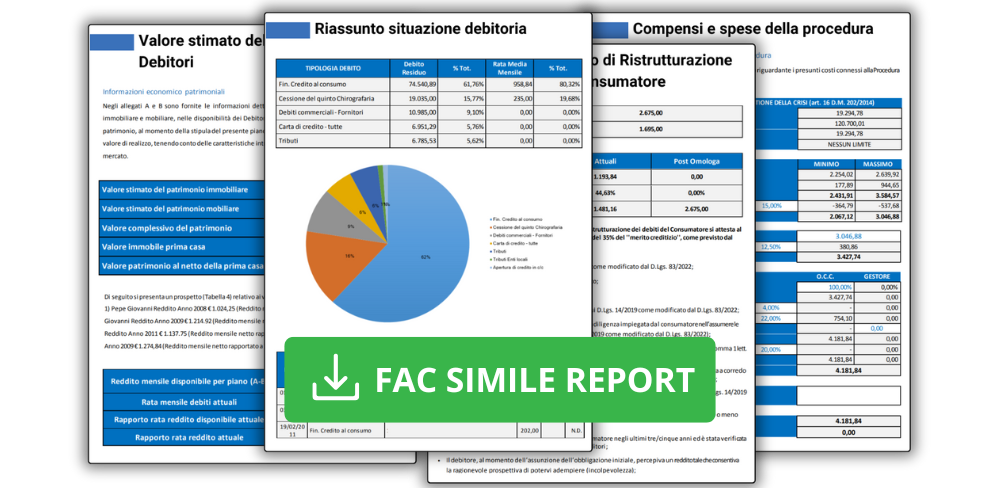

Il software Piano Industriale Procedure concorsuali genera un report finale autoconsistente e completo di bilanci, tabelle e grafici.

Scarica Fac Simile Report Automatico

Differenze con il software Piano Industriale

Screen del software Software Piano Industriale Procedure Concorsuali

Contattaci

Hai bisogno di ulteriori informazioni commerciali o sulle funzionalità dei software? Chiamaci per parlare con un nostro consulente. Consulenza commerciale: lun-ven 8:30-18:30 (digitare tasto 1)

Lun-Ven 8:30-18:30

Recensioni dei nostri clienti

I nostri partner

I nostri partner